Министерство науки и высшего образования Российской Федерации федеральное государственное автономное образовательное учреждение высшего образования

«НАЦИОНАЛЬНЫЙ ИССЛЕДОВАТЕЛЬСКИЙ

ТОМСКИЙ ПОЛИТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

_________________________________________________________________

Школа инженерного предпринимательства Направление подготовки 38.04.02 Менеджмент

МАГИСТЕРСКАЯ ДИССЕРТАЦИЯ

| Тема работы | ||

| Управление системой стимулирования на предприятии в нефтегазовой отрасли | ||

| УДК | 005.32:331.101.38:622.323.012 | |

Студент

| Группа | ФИО | Подпись | Дата | ||

| О–3АМ81 | Шолкова Анастасия Сергеевна | ||||

| Руководитель | |||||

| Должность | ФИО | Ученая степень, звание | Подпись | Дата | |

| Доцент | Чистякова Н.О. | к.э.н., доцент | |||

КОНСУЛЬТАНТЫ:

По разделу «Социальная ответственность»

| Должность | ФИО | Ученая степень, звание | Подпись | Дата |

| Доцент | Черепанова Н.В. | к.ф.н., доцент |

Нормоконтроль

| Должность | ФИО | Ученая степень, звание | Подпись | Дата |

| Старший преподаватель | Громова Т.В. | |||

| ДОПУСТИТЬ К ЗАЩИТЕ: | ||||

| Руководитель ООП | ФИО | Ученая степень, звание | Подпись | Дата |

| Доцент | Чистякова Н.О. | к.э.н., доцент | ||

Томск – 2021

Результаты освоения образовательной программы 38.04.02 Менеджмент

| Шифр компетенции | Наименование компетенции |

| Общекультурные (универсальные) компетенции | |

| УК(У)-1 | способен осуществлять критический анализ проблемных ситуаций на основе системного подхода, вырабатывать стратегию действий |

| УК(У)-2 | способен управлять проектом на всех этапах его жизненного цикла |

| УК(У)-3 | способен организовывать и руководить работой команды, вырабатывая командную стратегию для достижения поставленной цели |

| УК(У)-4 | способен применять современные коммуникативные технологии, в том числе на иностранном(ых) языке(ах), для академического и профессионального взаимодействия |

| УК(У)-5 | способен анализировать и учитывать разнообразие культур в процессе межкультурного взаимодействия |

| УК(У)-6 | способен определять и реализовывать приоритеты собственной деятельности и способы ее совершенствования на основе самооценки |

| Общепрофессиональные компетенции | |

| ОПК(У)-1 | способность проводить самостоятельные исследования, обосновывать актуальность и практическую значимость избранной темы научного исследования |

| Профессиональные компетенции | |

| ПК(У)-1 | способностью управлять организациями, подразделениями, группами (командами) сотрудников, проектами и сетями |

| ПК(У)-2 | способностью разрабатывать корпоративную стратегию, программы организационного развития и изменений и обеспечивать их реализацию |

| ПК(У)-3 | способностью использовать современные методы управления корпоративными финансами для решения стратегических задач |

| ПК(У)-4 | способностью использовать количественные и качественные методы для проведения прикладных исследований и управления бизнеспроцессами, готовить аналитические материалы по результатам их применения |

| ПК(У)-5 | владением методами экономического и стратегического анализа поведения экономических агентов и рынков в глобальной среде |

| ДПК (У)-1 | способностью осуществлять стратегическое управление процессами планирования производственных ресурсов и производственных мощностей |

Министерство науки и высшего образования Российской Федерации федеральное государственное автономное образовательное учреждение высшего образования

«НАЦИОНАЛЬНЫЙ ИССЛЕДОВАТЕЛЬСКИЙ

ТОМСКИЙ ПОЛИТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

Школа инженерного предпринимательства Направление подготовки 38.04.02 Менеджмент

УТВЕРЖДАЮ:

Руководитель ООП

________ _______ ____________

(Подпись) (Дата) (Ф.И.О.)

ЗАДАНИЕ

на выполнение выпускной квалификационной работы В форме:

магистерской диссертации

(бакалаврской работы/магистерской диссертации) Студенту:

| Группа | ФИО |

| О–3АМ81 | Шолковой Анастасии Сергеевне |

Тема работы:

| Управление системой стимулирования на предприятии в нефтегазовой отрасли | |

| Утверждена приказом директора (дата, номер) | 14.12.2020 №349-55/с |

| Срок сдачи студентом выполненной работы: | 14.01.2021 |

ТЕХНИЧЕСКОЕ ЗАДАНИЕ

| Исходные данные к работе

(наименование объекта исследования или проектирования; производительность или нагрузка; режим работы (непрерывный, периодический, циклический и т. д.); вид сырья или материал изделия; требования к продукту, изделию или процессу; особые требования к особенностям функционирования (эксплуатации) объекта или изделия в плане безопасности эксплуатации, влияния на окружающую среду, энергозатратам; экономический анализ и т. д.). |

8. Данные отчета по преддипломной практике |

| Перечень подлежащих исследованию, проектированию и разработке вопросов (аналитический обзор по литературным источникам с целью выяснения достижений мировой науки техники в рассматриваемой области; постановка задачи исследования, проектирования, конструирования; содержание |

4 Социальная ответственность |

| процедуры исследования, проектирования, конструирования; обсуждение результатов выполненной работы; наименование дополнительных разделов, подлежащих разработке; заключение по работе). | |

| Перечень графического материала

(с точным указанием обязательных чертежей) |

Рисунок 1 Модель процесса вознаграждения Рисунок 2 Классификация различных мотивационных установок материального стимулирования трудовой деятельности Рисунок 3 Результаты ответа на вопрос «Какие инструменты материальной мотивации использует ваша компания?»

Рисунок 4 Динамика численности персонала ФАУ «ЗапСибНИИГГ» по категориям Рисунок 5 Структура персонала ФАУ «ЗапСибНИИГГ» по половому критерию, 2019 г. (на 31.12) Таблица 1 Корпоративное общение Таблица 2 Матрица SWOT–анализа Таблица 3 Категории работников ФАУ «ЗапСибНИИГГ» Таблица 4 Анализ персонала ФАУ «ЗапСибНИИГГ» по половому критерию, 2019 г. (на 31.12) Таблица 5 Анализ персонала ФАУ «ЗапСибНИИГГ» по образовательному критерию, 2019 г. (на 31.12) |

| Консультанты по разделам выпускной квалификационной работы (с указанием разделов) | |

| Раздел | Консультант |

| Социальная ответственность | Черепанова Наталья Владимировна |

| Дата выдачи задания на выполнение выпускной квалификационной работы по линейному графику | 15.01.2020 |

Задание выдал руководитель:

| Должность | ФИО | Ученая степень, звание | Подпись | Дата |

| Доцент | Чистякова Наталья Олеговна | кандидат экономических наук |

Задание принял к исполнению студент:

| Группа | ФИО | Подпись | Дата |

| О–3АМ81 | Шолкова Анастасия Сергеевна |

Реферат

Выпускная квалификационная работа содержит 94 страницы, 17 рисунков, 19 таблиц, 45 использованных источников, 4 приложения.

Ключевые слова: стимулирование персонала, мотив труда, модель процесса вознаграждения, зарубежный опыт, материальное стимулирование, система грейдов, ключевые показатели эффективности.

Объектом работы является ФАУ «ЗапСибНИИГГ».

Целью выполнения данной работы является исследование управления системой стимулирования персонала на предприятиях нефтегазовой отрасли.

Представленная диссертация состоит из введения, четырех глав, заключения и списка использованных источников.

В процессе выполнения работы рассматривались теоретикометодологические аспекты оценки формирования системы стимулирования персонала в современной организации, приведена оценка деятельности ФАУ «ЗапСибНИИГГ», выявлены особенности системы стимулирования персонала в учреждении, а также удовлетворенности персонала действующей системой стимулирования труда.

В результате выполнения диссертации были разработаны меры по совершенствованию системы стимулирования персонала ФАУ

«ЗапСибНИИГГ» и определены затраты на их реализацию.

Определения, обозначения, сокращения

В данной работе применены следующие термины с соответствующими определениями.

Стимулирование: это воздействие на работника, которое заканчивается сразу после завершения определенного процесса.

Дисциплинарное взыскание: мера, которую принимает работодатель в ответ на виновные, по мнению работодателя, действия работника.

Материальная мотивация: это дополнительные выплаты, бонусы и надбавки, которые компания готова предложить своим сотрудникам.

Нематериальная мотивация: стиль управления персоналом, в котором применяются различные неденежные способы поощрения.

В данной работе применены следующие сокращения.

МРОТ: минимальный размер оплаты труда.

ЕТС: Единая тарифная сетка.

ГИС: геофизические исследования скважин.

ГКЗ: Государственная комиссия по запасам.

ТЭО: технико-экономическое обоснование.

КПЭ: ключевые показатели эффективности. KPI: Key Performance Indicators.

Оглавление

Введение ……………………………………………………………………………………………………. 8

- Теоретико-методологические аспекты формирования системы

стимулирования персонала в современной организации …………………………… 10

-

- Сущность стимулирования персонала …………………………………………… 10

- Современные модели стимулирования персонала (зарубежный опыт) . 15

- Анализ российских моделей стимулирования персонала ………………….. 25

- Анализ деятельности ФАУ «ЗапСибНИИГГ» ………………………………………… 36

- Общая характеристика Учреждения …………………………………………………. 36

- Особенности системы стимулирования персонала в ФАУ

«ЗапСибНИИГГ» …………………………………………………………………………………… 45

- Разработка мер по совершенствованию системы стимулирования персонала

ФАУ «ЗапСибНИИГГ» …………………………………………………………………………….. 55

-

- Оценка удовлетворенности персонала действующей системой

стимулирования труда в учреждении …………………………………………………….. 55

-

- Разработка предложению по совершенствованию стимулирования

персонала ФАУ «ЗапСибНИИГГ» …………………………………………………………. 65

-

- Определение затрат на предложенные мероприятия …………………………. 71

- Социальная ответственность …………………………………………………………………. 77

Заключение ……………………………………………………………………………………………… 82

Список использованных источников ………………………………………………………… 85

Приложение А Система мотивации труда хозяйственных руководителей …. 90

Приложение Б Организационная структура ………………………………………………. 91

Приложение В Бизнес–процессы ФАУ «ЗапСибНИИГГ» …………………………. 92

Приложение Г Бланк анкеты …………………………………………………………………….. 93

Введение

Современный рынок характеризуется достаточно жесткой конкуренцией, которая в перспективе будет только возрастать. Развитие успешной деятельности каждой компании напрямую связано с принятием эффективных управленческих решений. Человеческие ресурсы являются постоянными резервами для эффективной деятельности любого предприятия, необходимо только умело заинтересовать персонал в достижении поставленных целей, создать условия, оказывающие воздействие на человека в нужном для предприятия направлении.

Сложность рыночных отношений побуждает руководителей принимать во внимание разнообразие мотивов, их структуру и процесс упорядочивания для определенных участков деятельности индивидуальных работников. При этом создается или изменяется уже существующая схема взаимоотношений между работниками и организацией, а также между самими работниками. Опираясь на современные тенденции в системе управления персоналом, изучая потребности людей, их мотивацию, предприятие может разработать систему стимулирования труда для всего коллектива, и тем самым создать рычаги для управления персоналом в предпринимательской деятельности.

Предпринимательская среда отражает всю систему отношений, которые складываются как между предпринимателями, так и внутри каждой организации на основе экономической свободы. Суть эффективного предпринимательства состоит в том, чтобы, добиваясь успехов в бизнесе, предоставить каждому работнику возможность достаточной заработной платы, удовлетворения своим трудом, участие в экономической и социальной жизни предприятия. От эффективности действующей системы мотивации и стимулирования персонала в организации во многом зависит трудовая, социальная и творческая активность каждого работника, которая в итоге повлияет на конечные результаты всей хозяйственной деятельности организации.

Целью данной работы является исследование управления системой стимулирования персонала на предприятиях нефтегазовой отрасли.

Задачи работы:

- рассмотреть теоретико-методологические аспекты формирования системы стимулирования персонала в современной организации;

- осуществить анализ деятельности ФАУ «ЗапСибНИИГГ»;

- произвести разработку мер по совершенствованию системы стимулирования персонала ФАУ «ЗапСибНИИГГ».

Предметом работы выступают организационно–экономические отношения, возникающие процессе формирования системы стимулирования персонала, объектом – ФАУ «ЗапСибНИИГГ».

Теоретической и методологической базой диссертационного исследования послужили труды современных отечественных и зарубежных специалистов в области теории и практики заработной платы, оплаты труда, формирования системы стимулирования персонала.

При выполнении работы будут использованы следующие методы исследования: теоретическое обобщение, анализ, синтез, сравнение.

Научная новизна исследования заключается в приращении научного знания в управлении системой стимулирования персонала.

Теоретическая значимость исследования состоит в том, что основные положения и выводы диссертационной работы вносят вклад в методологию управления системой стимулирования персонала.

Практическая значимость исследования заключается в разработке мер по совершенствованию системы стимулирования персонала ФАУ «ЗапСибНИИГГ».

Структура работы содержит введение, четыре раздела, заключение, список литературы и приложения.

1 Теоретико-методологические аспекты формирования системы

стимулирования персонала в современной организации

1.1 Сущность стимулирования персонала

В процессе трудовой деятельности человеческая энергия преобразуется в определенное поведение, ожидаемым результатом которого являются эффективные совместные действия работников, реализующие планы организации. В действие вступают организационные механизмы, побуждающие работников (отдельного человека, группу людей или коллектив) к деятельности для достижения конкретных целей организации и заданных результатов труда.

Эти действия (стимулирование) осуществляет субъект управления (государство, органы управления предприятием, непосредственный руководитель и т. д.), приводя в действие процесс формирования мотивов труда — мотивацию трудовой деятельности [1, с. 34].

Л. С. Выготский отмечал, что «мотив есть в известном смысле реакция на стимул и что стимулы как бы вызывают к жизни союзников (установки), вводят их в бой и сражаются за общее двигательное поле, вооруженные мотивами…». Точнее было бы называть реакцией на стимул не сам мотив, а процесс его формирования — мотивацию. Если мотив — внутреннее осознанное побуждение, то стимулы — это набор ценностей (благ), выступающих как объект устремлений. Блага, которые организация может предоставить в распоряжение работнику в обмен на выполнение заранее поставленных условий, и есть основа, способная при определенных условиях создать стимулы к трудовой деятельности [2, с. 96].

Очевидно, чем большее число разнообразных потребностей реализует человек посредством труда, чем многообразнее доступные ему блага, а также чем меньшую цену по сравнению с другими видами деятельности ему приходится платить, тем важнее роль труда в его жизни, тем выше его трудовая активность.

Из этого следует, что стимулами могут быть любые блага, удовлетворяющие значимые потребности человека, если их получение предполагает трудовую деятельность. Другими словами, благо становится стимулом труда, если оно формирует мотив труда. В одном случае речь идет о работнике, стремящемся получить благо посредством трудовой деятельности (мотив), в другом — об органе управления, обладающем набором благ, необходимых работнику, и предоставляющем их ему при условии эффективной трудовой деятельности (стимул) [3, с. 108].

Мотив труда формируется тогда, когда труд является если не единственной, то, по крайней мере, основной предпосылкой получения блага. Тогда благо обретает стимулирующую функцию и становится стимулом труда. Стимул труда (от лат. stimulus) — побудительная причина заинтересованности в труде. В процессе трудовой деятельности в качестве стимулов рассматривают блага, имеющиеся в распоряжении организации.

Мотивация сотрудника направлена на изменение внутренних факторов. Она напрямую связана с потребностями человеками, поэтому мотивирующие программы работают на то, чтобы работник захотел что–либо делать. Главная же задача стимулирования – ускорение процесса производства за счет склонения субъекта к совершению действия. Программа стимулирования может быть позитивной (к примеру, применение льгот и премий) и негативной (угроза штрафа, увольнения, сокращения и т.д.) [4, с. 103].

Основные отличия мотивации от стимулирования в следующем:

- мотивация направлена на внутреннее побуждение человека. Стимулирование воздействует внешне, на обстоятельства;

- мотивация всегда носит позитивный характер. Стимулирование может характеризоваться негативным толчком к действию;

- стимулирование может использоваться до момента его прекращения.

Мотивация завершается после реализации потребности;

- стимулирование – это воздействие на человека. Мотивация – внутренняя потребность;

- мотивация свойственна конкретному сотруднику. Стимулирование – группе работников, объединенных по одному критерию [5].

Стимулирование – это воздействие на работника, которое заканчивается сразу после завершения определенного процесса. Мотивация протекает индивидуально. Она будет в силе до тех пор, пока потребность не будет удовлетворена или заменена [6, с. 201].

Процессы мотивации и стимулирования могут противостоять друг другу. Например, рост номинальной заработной платы на 10% при инфляционном повышении цен в стране на 20% не только не вызывает повышения трудовой мотивации, но и снижает ее, так как реальная заработная плата работника снизилась на 10%. Стимулирование должно соответствовать потребностям, интересам и способностям сотрудника, т.е. механизм стимулирования должен быть адекватен механизму мотивации работника.

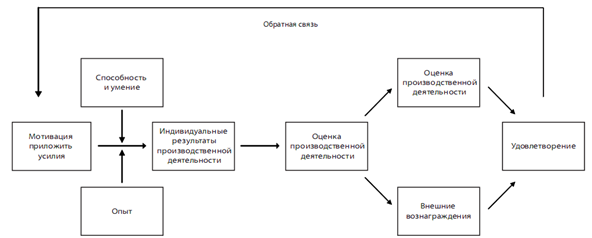

Рассмотрим также модель, представленную на рисунке 1, иллюстрирующую, как вознаграждения соответствуют общей стратегии и программе организации.

Рисунок 1 – Модель процесса вознаграждения [7, с. 24]

Рисунок 1 показывает, что одной мотивации недостаточно, чтобы побудить работника к приемлемой эффективности труда. Эффективность труда является результатом сочетания усилий, способностей, умения и опыта работника. Работа оценивается формально и неформально. Как результат оценки применятся два типа вознаграждений: внутренние (вознаграждения, которые являются частью самой работы, такие как ответственность, доверие работнику сложных задач, функций, интерес к содержанию работы и т.п.) и внешние (вознаграждения, касающиеся работы, такие как, заработная плата, дополнительные выплаты, т.е. все финансовые вознаграждения). Вознаграждения получают оценку со стороны работников. Уровень удовлетворенности работников зависит от степени адекватности и справедливости вознаграждения.

Таким образом, можно утверждать, что стремление человека удовлетворить личные потребности посредством своего труда (мотив труда) и возможность получить за труд желаемые блага (стимул труда) формируют систему стимулирования. Любые виды стимулирования должны быть целевыми и гласными, потому что ожидать от сотрудников улучшения эффективности и качества выполняемой работы можно только тогда, когда они знают, что их труд оплачивается и ценится.

Стимулирование трудовой деятельности предполагает создание механизма, при котором активная трудовая деятельность, дающая определенные, заранее зафиксированные результаты, становится необходимым и достаточным условием удовлетворения значимых и социально обусловленных потребностей работника, формирования у него мотивов труда [8, с. 89].

Стимулирование трудовой деятельности — это стремление организации с помощью моральных и материальных средств воздействия побудить работников к труду, его интенсификации, повышению производительности и качества труда для достижения целей организации. Стимулирование как метод управления поведением персонала целесообразно использовать также и тогда, когда необходимо добиться от работника сверхнормативных результатов [9, с. 178].

Механизм управления поведением персонала через стимулирование основан на комплексном применении принципов, приемов, ценностей (благ), способных удовлетворить социально обусловленные потребности работников. На функционирование этого механизма влияют факторы, обеспечивающие высокое качество выполнения трудовых функций (ясность и осознанность цели деятельности, способности и навыки выполнения работы, интенсивность трудовых усилий и др.), а также ценность ожидаемого вознаграждения, которая определяется как внутренней оценкой (вытекающей из самого процесса выполнения работы) результатов своего труда самим работником, так и внешней (по отношению к работе) оценкой результатов труда со стороны коллег, руководителя и администрации организации [10, с. 14].

Самое важное в управленческой деятельности в области стимулирования — поставить каждому подчиненному такие цели, достижение которых становится гарантированным условием получения обещанных благ и возможно только при определенном количестве и качестве его труда. Важно понимать, что стимулирование — это воздействие не только на личность работника, но и на внешние обстоятельства его трудовой деятельности с помощью установления условий и механизма распределения благ (стимулов), так как работника побуждает к активности именно заинтересованность в получении тех или иных благ [11, с. 211].

Таким образом, цель стимулирования — не только побудить человека работать, а побудить его делать лучше и больше того, что обусловлено трудовыми отношениями. В этом случае система стимулирования выступает как совокупность требований, поощрений и наказаний, направленных на установление причинно-следственных связей между совершенным работником действием, оценкой его результата и вознаграждением. Формирование системы стимулирования тесно связано с учетом отношения работников к различным благам, предлагаемым организацией, с их личными особенностями, ценностными ориентациями, уровнем образования, ситуацией в личной жизни, конкретными социальными условиями, в которых находится человек, с социально-психологическим климатом и стилем руководства в трудовом коллективе.

Основные направления стимулирования — материальное (организация оплаты труда, разработка социального пакета, система участия в прибыли и капитале и прочее) и нематериальное (моральное, стимулирование свободным временем и прочее). И в этом смысле стимулы труда являются элементами системы конкретных мер в распределительном механизме, действующем в организации.

1.2 Современные модели стимулирования персонала (зарубежный опыт)

В настоящее время во странах мира в том либо ином мире оформились системы стимулирования персонала. Разнообразие экономического и социального развития государств предопределило разнообразие сложившихся в них систем стимулирования. Рассмотрим некоторые из них более подробно.

Подход к мотивации в американских компаниях основан на поощрении активности персонала. Успехи американской модели мотивации обусловлены ориентированностью американцев на личный успех и достижение высокого уровня благосостояния.

Компании в разных странах по всему миру берут опыт США за основу ведения бизнеса, где сотрудники мотивированны на эффективное исполнение обязанностей. Из американской практики в Россию «перекочевали» термины «HR» (от англ. Human Resource – человеческие ресурсы) и «корпоративная этика». В 1960–х годах в США были разработаны основы управления человеческими ресурсами; системы материального стимулирования и нематериальной мотивации работников; методы повышения лояльности персонала [12, с. 1102].

Система мотивацией персонала в Соединенных Штатах базируется на системе оплаты труда. Чаще всего американские работодатели начисляют зарплату по сдельно-премиальной схеме: почасовая оплата плюс различные модификации премий. Наиболее распространенными вариантами премирования в США являются схемы участия сотрудников в прибыли по системе Скэнлона и системе Раккера.

Система Скэнлона заключается в том, что в стоимости объема продукции учитывается доля зарплаты по плану, и если доля зарплаты по факту оказывается меньше, то сумму экономии распределяют между компанией (25%) и работниками (75%). Часть суммы, предназначенной для сотрудников, направляется в резервный фонд, оставшиеся средства распределяются в коллективе в зависимости от вклада в производственный процесс. Изобретатель системы Джозеф Скэнлон верил: если сотрудников стимулировать должным образом, руководство получит массу полезной информации о способах повысить эффективность работы [13].

Система Раккера заключается в том, что работники получают премию за увеличение объема «чистой» продукции в пересчете на один доллар заработной платы.

Кроме гибкой системы оплаты труда для американских компаний характерным является использование нематериальных способов мотивации работников. Персоналу компании, как правило, доступны:

- медицинская страховка, которую оплачивает работодатель;

- курсы повышения квалификации;

- бесплатные обеды;

- корпоративные праздники; – совместные поездки.

Американские компании ищут нестандартные системы стимулирования работников. Например, корпорации IBM и AT&T выбрали путь «семейной мотивации». Средний возраст большей части персонала компаний – младше сорока лет. Это семейные люди, у которых подрастают дети. Поэтому администрации позволяет работать по гибкому графику, помогает подбирать нянь и помощников по дому, организует корпоративные ясли и детские сады, устраивает семейные праздники.

Канадские работодатели заинтересованы в увеличении производительности труда, в связи с чем уделяют много внимания созданию и воплощению программ мотивации персонала путем расширения тех гарантий и привилегий, которые установлены федеральным законодательством и актами субъектов.

В каждой провинции Канады действуют законы о трудовых стандартах, которые устанавливают правила справедливого обращения на рабочих местах. Они определяют минимальный уровень заработной платы и условий труда. Так по общему правилу полная занятость означает работу в течение восьми часов в день или сорока часов в неделю, при работе более восьми часов в день или более сорока часов в неделю предусмотрена оплата за сверхурочную работу. Согласно Закону о трудовых стандартах провинции Саскачеван оплата за сверхурочную работу производится в полуторном размере от суммы, которую работник получает за час. Но в законе также прописано, что работодатели могут получить разрешение от Бюро трудовых стандартов (Labour Standards Division) на изменение правил по оплате сверхурочной работы, а данное изменение должно быть принято большинством сотрудников. Итак, в данном случае работодателю предоставлена возможность стимулировать работника, установив более высокую оплату за сверхурочный труд, чем та, которая предусмотрена законом субъекта. Помимо этого, Федеральные стандарты труда допускают заключение коллективного договора, устанавливающего сумму компенсаций за выполнение поручений работодателя вне рабочего времени [14, с. 12].

Согласно Закону о трудовых стандартах Британской Колумбии в течение первых четырех лет работнику начисляются доплата к отпускным за стаж работы в размере не менее 4% от заработанного. В то же время работодатель, может данный процент увеличить, а также установить порядок его начисления, что послужит стимулом для работника.

Выбор системы стимулирования зависит от трудовой функции работника и специализации. Так в отношении учителей положения, которые призваны мотивировать работника, чаще всего устанавливаются коллективными договорами. Руководство школ предусматривает преимущества для штатных преподавателей, такие как страхование жизни, пособия по инвалидности, стоматологическое обслуживание. В провинциях подобные договоры могут заключаться между отдельными школьными советами и ассоциациями учителей. К примеру, в Альберте зарплата учителя определяется исходя из оценки его квалификации, проводимой Службой по установлению квалификации учителя (Teacher Qualifications Service –TQS), чье решение обязательно и для частных, и для государственных школ. Коллективный договор между руководством школы и Ассоциацией учителей Альберты (Alberta Teachers’ Association – ATA) устанавливает шкалу оплаты труда, прописывает, как профессиональные достижения могут повлиять на увеличение заработной платы. Такой подход помогает закрепить в обязательном акте все возможные методы стимулирования учителя, единые для региона, что, на наш взгляд, позволяет снизить текучесть кадров.

Очень важен тот факт, что в Канаде часть заработной платы может быть рассмотрена работодателем как переменная величина, так как результативность деятельности работника определяет его вознаграждение.

Однако материальное поощрение работников является необязательным и предоставляется в дополнение к заработной плате. На многих предприятиях Канады практикуется ежегодная аттестация сотрудников. При наличии производственных достижений производится регулярное повышение зарплаты.

К иным материальным методам стимулирования относятся бонусы; дополнительное медицинское страхование, не предусмотренное системой медицинского страхования субъекта; пенсионные планы в дополнение к

Канадскому пенсионному плану (Canada Pension Plan –CPP); предоставление юридической помощи; транспортные льготы, оздоровительные программы, скидки для сотрудников.

Представители малого бизнеса для привлечения и стимулирования работников вступают в различные организации (например, Торговопромышленную палату), которые могут предложить недорогие программы страхования сотрудников, пенсионные программы [15, с. 14].

Итак, канадские работодатели давно практикуют различные методы стимулирования работников, изначально направленные на привлечение трудовых ресурсов в компанию, и далее на увеличение производительности труда. Федеральное законодательство и законодательство субъектов очерчивает круг вопросов, которые должны быть приняты во внимание. На уровне локальных нормативных актов и коллективных договоров работодателем устанавливаются преимущества и гарантии, способные мотивировать работника.

Выделяют различные виды стимулирования работников. Так, в зависимости от характера применяемых стимулов выделяется положительная и отрицательная мотивация. Положительной называют мотивацию, которая стимулирует выполнить действие взамен за награду. Отрицательная мотивация, в свою очередь, основана на нежелательных для сотрудника последствиях [16, с. 14].

Во Франции положительные способы стимулирования регулируются общими нормами о вознаграждении работника, под которым понимается зарплата и любые иные выплаты в денежной или натуральной форме, выплачиваемые прямо или косвенно работнику в связи с выполняемой им работой. Чаще всего практикуется система фиксированного вознаграждения, рассчитываемая исходя из отработанного времени. Также может использоваться система плавающего вознаграждения и дополнительные выплаты. Эти элементы составляют три части вознаграждения. При этом размер плавающего вознаграждения и дополнительных выплат учитывается при определении размера оплаты времени отпуска, компенсации при увольнении и иных выплат, основанных на размере вознаграждения [17, с. 48].

Размер вознаграждения устанавливается свободно работником и работодателем в трудовом договоре или решением работодателя на основе обычаев, директив, зарплатной шкалы, принятой на предприятии при условии соблюдения обязательных требований, установленных трудовым законодательством.

При установлении размера и основной, и дополнительной частей вознаграждения должен соблюдаться основополагающий принцип французского трудового права – равная оплата за равный труд. Не могут служить основанием для установления различного размера вознаграждения такие фактические различия между работниками, как разные дипломы одного уровня, различный статус работника в зависимости от заключения срочного или бессрочного трудового договора, факт начала работы до или после принятия нового коллективного соглашения.

В некоторых случаях допускается различное отношение работодателя к работникам. Так, например, работодатель самостоятельно решает вопрос о возможности продвижения по службе того или иного работника. Допускается установление различного уровня вознаграждения, если профессиональная квалификация работника выше других работников (уровень образования, опыт, срок обучения). Также допускается индивидуализация вознаграждения, основанная на объективных критериях. Например, оценка компетенций работника независимой аттестационной комиссией признается объективным критерием, обосновывающим различия уровня вознаграждения работников. Причем, если работодатель решает ввести такие способы индивидуализации зарплаты, работник не может отказаться от такой оценки под угрозой увольнения.

Под фиксированной частью вознаграждения понимается базовая зарплата до вычета социальных взносов. Плавающее вознаграждение добавляется к базовой зарплате и, по сути, является алеаторным (рисковым).

Чаще всего под плавающим вознаграждением понимаются различные премии. Они могут предусматриваться коллективным договором или соглашением, трудовым договором, обычаем. В этих случаях выплата премий является обязанностью работодателя. В иных случаях премия выплачивается по усмотрению работодателя. Однако он должен обосновать объективными и существенными доводами, почему именно этот работник достоин премии. Плавающее вознаграждение может зависеть от характера выполняемой работы, качества выполняемой работы, результатов и достигнутых целей.

Особый интерес представляет такой вид вознаграждения, как участие работодателя в коллективных банковских вкладах работников. Работник определяет сумму, которую работодатель будет ежемесячно отчислять из зарплаты работника во вклад последнего в банке (в размере не большем, чем четверть годового вознаграждения), а работодатель к этой сумме добавляет часть за свой счет. Таким же образом могут быть организованы и пенсионные вклады работников, использование средств с которых разрешается только после выхода на пенсию.

Одним из самых эффективных методов повышения качества работы персонала является предоставление работникам возможности участвовать в доходах предприятия. Любая организация, штат которой более 50 человек, выплачивающая своим акционерам дивиденды, повышенные по отношению к среднему размеру дивидендов за два прошлых года, обязана выплатить премию всему штату сотрудников. В иных случаях выплата премии является факультативной. Размер премии может быть одинаковым для всех работников или различаться, в частности, в зависимости от уровня зарплаты, продолжительности присутствия на предприятии в течение года, выслуги лет.

Третью часть вознаграждения работника составляют дополнительные выплаты, к которым относятся социальные выплаты (общество взаимного страхования, касса взаимопомощи, пенсионное обеспечение) и выплаты в натуральной форме. К основным выплатам в натуральной форме относятся: обеденные талоны (работодатель оплачивает 50% их стоимости); предоставление служебного автомобиля; покрытие расходов по оплате услуг работников по дому или нянь, репетиторов, курсов для детей работников. Работодатель может покрывать такие расходы в размере до 1830 евро на работника. При этом такие выплаты предоставляются не только женщинам, но и мужчинам; временная дополнительная трудовая выплата, введенная государством с целью повышения покупательной способности работников заморских владений Франции; ясли на предприятии, спортзал, возможность использовать в личных целях рабочий телефон или компьютер и другие.

Помимо перечисленных выше способов позитивной мотивации работников существуют также негативные способы мотивации. Дисциплинарное взыскание – это мера, которую принимает работодатель в ответ на виновные, по мнению работодателя, действия работника. Коллективный договор может предусматривать специальные предписания в отношении дисциплинарных санкций.

В организациях, штат которых насчитывает как минимум 20 работников, правила внутреннего распорядка являются обязательным документом. Они устанавливают общие правила в отношении дисциплины, в частности, характер и шкалу дисциплинарных взысканий, права работников на защиту, нормы, защищающие жертв и свидетелей сексуального домогательства. Таким образом, санкция не может применяться к работнику, если она не предусмотрена правилами внутреннего распорядка. Если речь идет об отстранении от работы, то оно не может применяться, если правилами не установлена его максимальная продолжительность.

Схема мотивации сотрудников в Германии построена на мировоззренческом убеждении, что сотрудник – это свободная личность с собственными интересами, которая несет персональную ответственность перед обществом. Понятие экономической свободы для немцев включает учет общественных интересов и определение места личности в рыночной системе.

Современная немецкая экономическая модель основана на идее, что далеко не каждый немец способен «вписаться» и выжить в условиях свободного рынка. Поэтому государство создает социальное рыночное хозяйство, его цель – создать равные условия жизни для всех жителей страны.

Сочетание корпоративных систем мотивации и государственной системы социальной справедливости приводит к компромиссу, который позволяет работнику более свободно реализовывать в профессиональной сфере без страха остаться без постоянного дохода [18, с. 253].

Исследователи считают немецкую модель стимулирования труда и наличия государственных социальных гарантий отличным примером гармоничного, оптимального способа воплотить экономические теории.

Рост производительности труда в Японии опережает рост уровня жизни и заработной платы. Однако японский опыт применим только в обществе с сильно развитым чувством гражданской ответственностью и самосознанием, где общие интересы стоят выше индивидуальных потребностей и ярко выражена готовность пойти на личные жертвы ради всеобщего блага.

«Во–первых, ты служишь императору (стране), во–вторых, – своему работодателю, в–третьих – своей семье. И лишь потом можешь подумать о себе». Это краткая формулировка базового принципа мотивации японцев, который сохранился со времен феодализма и служит основой для корпоративных систем мотивации в современной Японии.

Главное качество работника в Стране восходящего солнца – преданность компании, которая часто граничит с жертвенностью и игнорированием собственных потребностей. В частности, для японцев понятия «профессия», «работа», «предприятие» идентичны. В ответ на вопрос о профессии японец скорее назовет компанию, чем род занятий, например, вместо «Я работаю инженером» – «Я работаю на Kubota». Японская система отличается минимальным количеством пропущенных рабочих дней. Высокая ответственность приводит к тому, что даже если сотруднику нездоровится, он не просит выходной и не уходит на больничный, а продолжит работать.

Когда японец отождествляет себя со всей компанией – это не только отголоски феодального строя, но и результат современного подходка к мотивации и управлению персоналом.

Психологи установили взаимосвязь между самоидентификацией и стажем работы: чем дольше человек работает в компании, тем глубже и отождествление сотрудника с корпоративным «организмом». Японская система поощрения эксплуатирует это свойство и «привязывает» гарантии работы и оплаты труда к трудовому стажу. Подобный способ мотивации минимизирует возможность перехода работника в другую фирму.

Основной принцип мотивации, которого придерживаются руководители японских корпораций: чем больше стаж, тем выше должность и размер зарплаты. Это означает, что карьерный рост напрямую зависит от длительности работы на фирму. Профессиональные способности, квалификация, личные качества работника важны, но без соответствующего стажа вертикальное движение в компании невозможно. Более того, переход на новое место работы «обнуляет» прошлые заслуги, а получить руководящую должность может только «свой» сотрудник.

Виды поощрений в японской системе мотивации, помимо роста заработной платы, включает:

- премии и бонусы, которые выплачиваются минимум раз в полугодие;

- оплату расходов на дорогу в офис и домой;

- медицинскую страховку для работника и его семьи;

- частичную оплату жилья;

- займы для приобретения недвижимости;

- обучение в вузах Японии, а также Европы и США;

- повышение квалификации без отрыва от основного места работы.

В Японии выстроена система активного общения, направленная на отождествление сотрудника с фирмой (таблица 1). «Три кита» системы: официальное общение, корпоративные церемонии и единое рабочее место.

Единое рабочее место означает, что весь персонал отдела или подразделения, включая руководителя, трудятся в одном помещении. Причем столы располагают таким образом, чтобы коллеги работали лицом к лицу.

Таблица 1 – Корпоративное общение [19, с. 36]

| Виды официального общения | Виды корпоративных церемоний |

|

|

Японская система мотивации в целом направлена на сплочение коллектива, укрепление позитивного настроя и усиление связи работника с компанией.

Отметим, что перенимать зарубежный опыт стимулирования персонала следует с учетом особенностей культуры и менталитета. Бездумное копирование чужих идей не принесет желаемого результата.

1.3 Анализ российских моделей стимулирования персонала

Актуальность вопросов мотивации в России возросла в период перехода от административной к рыночной экономике с начала 90–х гг. XX в., когда произошло резкое изменение социалистических принципов хозяйствования и морального кодекса строителя коммунизма. К настоящему времени отечественное научное сообщество разработало довольно большое количестве концепций мотивирования и стимулирования персонала [20, с. 109]. Рассмотрим две наиболее значимые концепции мотивации и стимулирования трудовой деятельности, разработанные в России.

Методика мотивации на основе базовых потребностей (НИИ труда). Рассматриваемая методика, разработанная НИИ труда Министерства труда и социальной защиты РФ, выявляет преимущественную направленность рабочих на реализацию отдельных групп ценностей труда и работы, позволяет определить группы работников, по–разному реагирующих на материальные, творческие, обще групповые стимулы труда.

Существуют следующие подходы к рассмотрению механизма функционирования мотивации:

− анализ мотивационного ядра личности — структуры и силы мотивов, их направленности, типов мотивации;

− анализ удовлетворенности работой человека, получаемого им удовольствия от трудовой деятельности;

− анализ корреляционной зависимости удовлетворенности трудом с параметрами, характеризующими трудовую мотивацию.

Эта методика позволяет выявить существование двух основных видов мотивации (ценностной и практической). Существует и третий вид — сбалансированный, или нейтральный, тип. Взаимодействие этих видов является объектом анализа механизма функционирования мотивации.

Выделяются четыре группы базовых потребностей, удовлетворение которых может осуществляться посредством трудовой деятельности:

- потребности, связанные с содержанием самого труда, — интересная работа, самореализация, самостоятельность, квалификация;

- потребности, связанные с общественной полезностью работы, — долг, польза, спрос;

- работа как источник средств к существованию — заработок, достаток, бытовые нужды;

- статусные потребности — общение, уважение, карьера.

В данной методике мотивация рассматривается как противоречивое единство трех компонентов: ценностей, требований к работе и возможности реализации этих требований. Эти три компонента выявляются с помощью социологической анкеты.

На основе анкеты можно определить общий тип ориентации специалиста. Для этого необходимо сгруппировать ценности в блоки, подсчитать значимость доли трудовых ценностей по блокам, сравнить значимости и выявить преобладающие ценности, которые и будут характеризовать тип ориентации специалиста.

При восприятии труда как цели для специалиста представляет самостоятельную ценность сам труд. Если он — средство, то специалист считает, что настоящая жизнь начинается за пределами труда. Внутри труда как цели есть два типа реализуемых ценностей. Интересен может быть сам процесс труда для развития личности или же общий результат труда. В рамках труда как средства альтернативными ориентациями могут быть материальные блага и внетрудовые ценности — свободное время и межличностное общение.

Использование данного метода возможно при наличии четких социально–экономических оценок предлагаемых четырех групп потребностей для различных категорий работников [21, с. 308].

Концепция мотивации управленческого труда (ПГУАС). Данная концепция разрабатывалась в течение последних 20 лет группой ученых Пензенского государственного университета архитектуры и строительства (ПГУАС) под руководством профессора С. Д. Резника. На основе исследования западных и отечественных теорий мотивации труда авторы провели значительную теоретическую и экспериментальную разработку фундаментальных категорий мотивации управленческого труда.

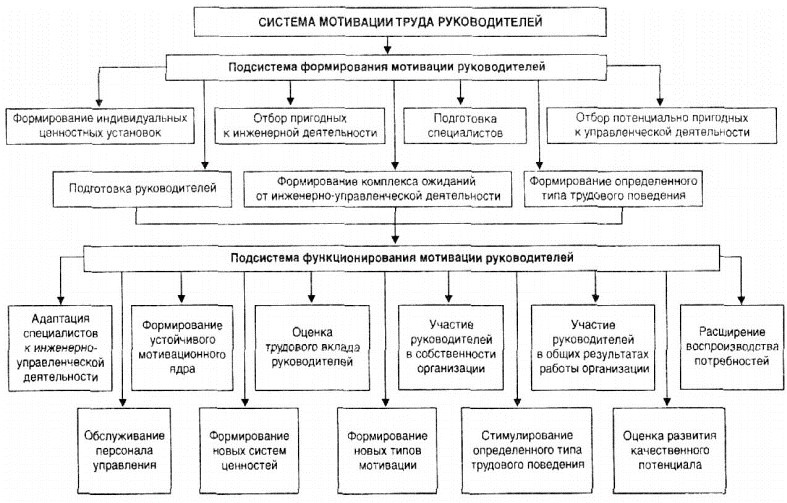

В результате анкетирования и экспертного опроса 200 респондентов строительных организаций городов Пензы, Самары и Тольятти авторы получили целый ряд интересных научных результатов в области мотивации труда. В частности, авторы изучили мотивационные установки материального стимулирования трудовой деятельности и предложили концептуальную схему для различных слоев общества (рисунок 2).

Заслуживает внимания система мотивации труда хозяйственных руководителей, которая состоит из двух подсистем, объединяющих 18 элементов (рисунок П1 Приложения). Подсистема формирования трудового поведения включает шесть элементов. Данная схема позволяет четко сформулировать мотивы труда руководителей и вести их системное изучение.

•

Не в деньгах счастье

Мотивационный идеал

социалистического общества

•

Деньги любой ценой

Мотивационный лозунг

«черного» рынка

•

Деньги делают быстро

Мотивационная установка

потенциального

предпринимателя

•

Деньги делают деньги

Мотивационная установка

непроизводственных

предпринимателей

•

За деньги репутацию не купишь

Мотивационная установка

здорового производительного

предпринимательства

•

Не оскудеет рука дающего

Мотивационная установка

меценатской деятельности

•

Деньги

–

эквивалент трудового вклада

Мотивационная установка

непредпринимателей (наемной

рабочей силы)

•

Гарантированный доход ценой

инимума труда

Мотивационная установка

люмпезированной рабочей

силы

Рисунок 2 – Классификация различных мотивационных установок материального стимулирования трудовой деятельности [22, с. 52]

В рассматриваемой концепции мотивации ПГУАС предложено достаточное число показателей и методик оценки трудовой мотивации, а также проведены исследования по адаптации зарубежных теорий мотивации к российским условиям. Несмотря на обширность направлений исследования и их математическую постановку, следует отметить, что данная концепция ограничена исследуемой отраслью строительства и категорией управленческого персонала. Кроме того, авторам не удалось разработать простой методический инструментарий теории мотивации и систему рекомендаций по трудовой мотивации рабочих, которые составляют наибольшую часть трудовых ресурсов современного общества.

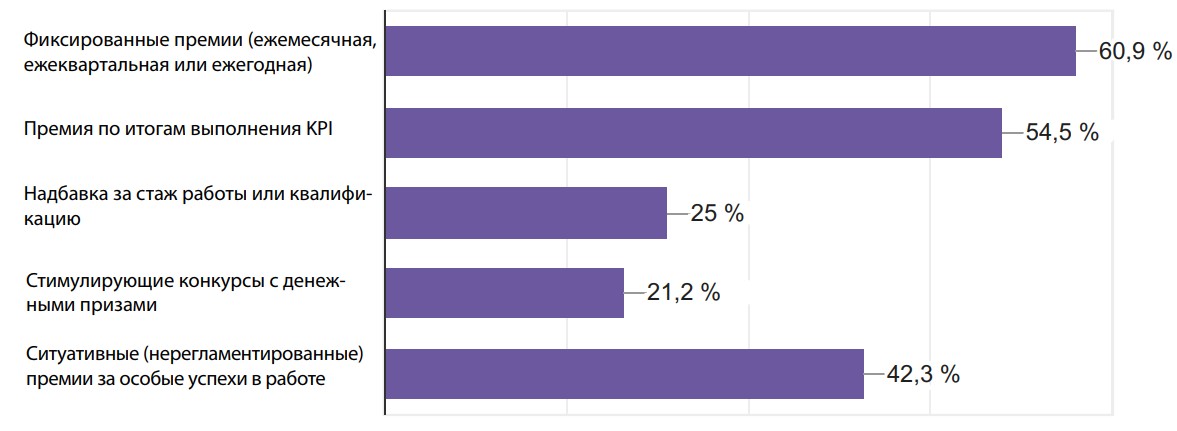

В июле 2019 г. Русская Школа Управления (РШУ) представила результаты опроса [23], который показал, какие методы мотивации чаще всего используются в российских компаниях. В опросе приняли участие 350 человек: топ–менеджеры, менеджеры среднего звена и собственники бизнеса из разных городов России. При этом абсолютное большинство опрошенных (90,3%) заявили, что в их компаниях существует именно система мотивации персонала, а не разовые поощрения.

Итоги опроса показали, что обычно система мотивации в российских компаниях распространяется на всех сотрудников (74,8%). В остальных случаях руководители предпочитают мотивировать только линейных специалистов (12,9%) или только менеджмент (12,3%) [23].

В большинстве компаний (64,7%) используется комплексная система мотивации персонала, включающая и материальные, и нематериальные бонусы. Однако многие менеджеры по–прежнему предпочитают мотивировать сотрудников исключительно с помощью денежных премий (26,9%), а некоторые используют только нематериальные стимулы (8,3%) [23].

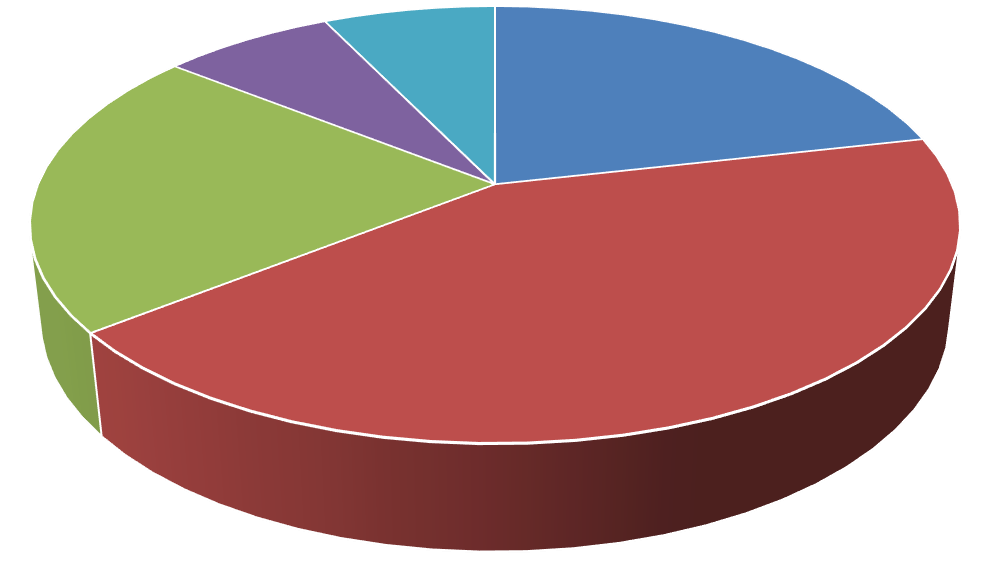

Среди инструментов материальной мотивации (рисунок 3) в российских компаниях наиболее распространены фиксированные (ежегодные, ежеквартальные или ежемесячные) премии (60,9%), премии по итогам выполнения KPI (54,5%) и ситуативные нерегламентированные премии

(42,3%).

При этом, судя по ответам респондентов, часто компании одновременно используют сразу два или три вида премий. Инструменты нематериальной мотивации также обычно используют в комплексе. Наиболее популярные инструменты – это праздничные корпоративные мероприятия

(58,2), обучение (56,9%) и публичная похвала успешных сотрудников (51,6%).

Рисунок 3 – Результаты ответа на вопрос «Какие инструменты материальной мотивации использует ваша компания?» [23]

А вот популярность тимбилдингов не так велика: всего 22,9% руководителей занимаются командообразованием с помощью соревнований. Интересно, что в качестве мотивации некоторые компании (11,8%) готовы предоставлять сотрудникам дополнительные выходные дни: обычно это происходит между продолжительными праздниками, когда снижается общая деловая активность.

Однако, несмотря на популярность многих методов нематериальной мотивации, абсолютное большинство опрошенных руководителей считает (85,8%), что в основе системы мотивации любой компании должны лежать инструменты материального стимулирования. Все остальное может лишь дополнять существующую систему бонусов [23].

Основным видом материального стимулирования выступает организация заработной платы, которая осуществляется с помощью нормативов, тарифной системы, форм и систем заработной платы. Тарифная система учитывает специфику отрасли, в которой заняты работники и представляет собой совокупность нормативов, определяющих дифференциацию оплаты труда. Порядок начисления заработной платы в зависимости от организационных условий производства и результатов труда определяется на основе форм и систем заработной платы.

Конкретный размер заработной платы устанавливается на предприятиях на основе определенной организации оплаты труда. Организация заработной платы подразумевает установление необходимого порядка в определении ее уровня, в принципах ее начисления, в ее дифференциации в зависимости от количества, качества труда и его результатов, а также в правильном ее соотношении с другими экономическими показателями деятельности предприятия [24, с. 122].

Систем оплаты труда существует очень много, особенно это касается сдельной формы заработной платы. Наиболее часто используется сдельно– регрессивная система и система нормирования дневной выработки.

Среди систем премирования все большее распространение получает система «СКЭНЛОН», основанная на заранее определенной нормативной доле прямых затрат на рабочую силу в общей стоимости условной чистой продукции. В случае успешной работы предприятия и экономии на заработную плату образуется премиальный фонд. 25% этой экономии идет в резервный фонд, остальное распределяется между работниками [25, с. 81].

Мотивационному механизму оплаты труда в практике организаций, особенно частной формы собственности, отводится большая роль. Однако, исследования показывают, что постоянное повышение уровня оплаты труда не способствует как поддержанию трудовой активности на необходимом уровне, так и росту производительности труда. Потребность в повышении заработной платы будет расти до определенного предела, зависящего от уровня жизни. В соответствии с Трудовым кодексом РФ [26] заработная плата работников не должна быть ниже минимального размера оплаты труда (МРОТ). Социально–экономическая ситуация современного российского общества часто характеризуется как неопределенная, противоречивая, непрограммируемая. Минимальная заработная плата в результате ее низкого реального содержания не в полном объеме выполняет функции социально– трудовых гарантий для работников наемного труда [27, с. 137].

Наблюдается отсутствие определенной связи между размерами оплаты труда и результатами труда. На многих предприятиях, зачастую, производятся значительные выплаты, не связанные с результатами труда. Важным моментом в выполнении заработной платой стимулирующей функции является обеспечение оптимальной доли тарифной части оплаты труда в структуре фонда заработной платы, которая в ходе формирования рыночной экономики постоянно снижалась, а доля поощрительных, стимулирующих и компенсационных выплат, соответственно возрастала. При этом поощрительные и стимулирующие выплаты не были связаны с повышением эффективности производства и производились чисто механически с целью увеличения заработной платы. Как результат, такой механизм повышения заработной платы не обеспечивает выполнение стимулирующей функции, а выполняет лишь функцию компенсации удорожания уровня жизни.

В итоге, низкий уровень государственных гарантий (минимальная заработная плата, тарифная ставка первого разряда и построенная на ее основе Единая тарифная сетка) обуславливает падение воспроизводственной функции заработной платы. Падение стимулирующей функции заработной платы обусловлено отсутствием тесной взаимосвязи результатов труда каждого работника с уровнем его оплаты, необоснованной дифференциацией заработной платы, отклонением цены рабочей силы от ее реальной стоимости, падением роли нормирования в организации и оплате труда [28, с. 96].

Современная ситуация в сфере оплаты труда характеризуется резким падением зарплатоемкости в общем потоке индивидуальных поступлений имеет трагические последствия не только в смысле нарушения воспроизводства рабочей силы, но и с точки зрения создания проблем на пути роста эффективности хозяйственной системы:

- во–первых, потому что снижает мотивационные возможности заработной платы (ее низкий уровень является причиной снижения производительности труда);

- во–вторых, такое положение на рынке ресурсов, когда рабочая сила является одним из самых дешевых ресурсов, неизбежно ведет к замещению трудом капитала, что означает свертывание наукоемких производств, ликвидацию стимулов для повышения технического уровня производства, и внедрения на этой основе трудосберегающих технологий, не говоря уже о том, что это никак не стимулирует развитие рынка – слишком низкая покупательная способность большинства населения страны [29, с. 87].

Многие исследователи подчеркивают остроту проблемы оплаты и стимулирования трудовой деятельности работников, которая сложилась для многих промышленных предприятий. Так в качестве основных и наиболее острых формулируются следующие проблемы:

- Тарифная сетка и схема должностных окладов часто построена таким образом, что специалисты, выполняющие равную по сложности и уровню ответственности работу и обладающие сопоставимым уровнем квалификации, могут получать существенно дифференцированный уровень должностного оклада/тарифной ставки. При этом уровень оплаты труда соответствует чаще всего формальному наименованию должности (квалификационной категории), а не выполняемой работе. Нередко встречаются ситуации, при которых тарифные ставки рабочих одной профессии и одинакового разряда могут существенно отличаться в различных цехах и участках (при сопоставимом уровне сложности работ) без обоснования причин дифференциации [30, с. 301].

- Отсутствуют правила и критерии дифференциации уровней оплаты для руководителей одного уровня управления, специалистов различных квалификационных категорий, рабочих разных профессий.

- Не регламентированы принципы установления и изменения должностных окладов/тарифных ставок, что делает систему оплаты труда непрозрачной и ведет к нарушению правил планирования и расходования средств на оплату труда (фонда оплаты труда).

- В структуре дохода работников часто присутствует большое количество доплат и надбавок, что снижает прозрачность системы оплаты труда, при этом характер доплат и надбавок, как правило, является «дотягивающим» до требуемого уровня оплаты труда, а не стимулирующим.

- Переменная часть оплаты труда не обладает стимулирующим характером, в системе премирования отсутствуют механизмы влияния на производственное поведение работников, премия воспринимается большинством работников как постоянная составляющая дохода, при этом основанием для выплаты является исправное выполнение должностных обязанностей, а не достижение требуемых результатов труда.

- Значительная часть показателей премирования не связана с зоной ответственности работника и приводит к ситуации, при которой отсутствует персональная ответственность за выполнение показателей эффективности труда.

- Локальные нормативные акты по оплате и стимулированию труда являются формальными и не определяют механизмы управления постоянной и переменной частями оплаты труда, рядовым работникам часто непонятна существующая система оплаты и стимулирования труда [31, с. 309].

Среди причин нестабильности организационно-экономических отношений выделяет следующие: низкий порог заработной платы (МРОТ и пособия по безработице); высокая доля переменной части в структуре заработной платы работников; привязка фиксированной части заработной платы к МРОТ; зависимость переменной части заработной платы работников к результатам деятельности предприятия; возможности использования «нестандартной оплаты» [32, с. 53].

Необходимо также отметить, что мировой финансовый кризис способствовал тому, чтобы руководители предприятий реализовали целый ряд мероприятий, нацеленных на оптимизацию всех управленческих и экономических процессов. Практика антикризисных мер показала, что первостепенными объектами оптимизации стали процессы, связанные с управлением человеческими ресурсами, особенно это затронуло систему оплаты и стимулирования труда персонала. Очень ярко это нашло отражение в деятельности коммерческих организаций. Это было небезосновательно, ведь оплата труда работников – это одна из весомых статей затрат предприятий, и собственники хотят получить инструмент управления данной статьей, понимая, где находятся рычаги возможной оптимизации и влияния на результативность деятельности работников. В связи с этими причинами зачастую наблюдается высокое неравенство в заработках; высокий уровень бедности среди работников промышленных производств; непрозрачность и асимметрия трудовых отношений; оппортунистическое поведение персонала, порождающее коррупцию; слабые стимулы к инвестированию в специфический человеческий капитал и как результат устойчиво низкая производительность труда [33, с. 235].

Таким образом, современные модели стимулирования труда персонала в российских организациях довольно разнообразны, при этом важнейшими считаются материальные методы стимулирования. Однако вследствие ряда проблем в развитии экономики страны и, как следствие, недостаточной экономической эффективности ряда предприятий и организаций, именно материальная мотивация не в полной мере выполняет стимулирующие функции.

2 Анализ деятельности ФАУ «ЗапСибНИИГГ»

2.1 Общая характеристика Учреждения

Федеральное автономное учреждение «Западно-Сибирский научноисследовательский институт геологии и геофизики» (ФАУ «ЗапСибНИИГГ»), создано в соответствии с ФЗ РФ от 03.11.2006 №174–ФЗ «Об автономных учреждениях» [34], постановлением Правительства РФ от 26.07.2010 № 539 «Об утверждении порядка создания, реорганизации, изменения типа и ликвидации федеральных государственных учреждений, а также утверждения уставов федеральных государственных учреждений и внесения в них изменений» [35], приказом Министерства природных ресурсов и экологии РФ от 17.05.2017 № 242 «О создании федерального автономного учреждения «Западно–Сибирский научно–исследовательский институт геологии и геофизики» [36] путем изменения типа существующего федерального государственного бюджетного учреждения «Западно–Сибирский научно– исследовательский институт геологии и геофизики». При этом история становления института началась еще в 1975 г., когда по приказу Министерства геологии СССР было образовано Западно-Сибирское отделение Всесоюзного научно–исследовательского института геофизических методов разведки.

На основании распоряжения Правительства Российской Федерации от 30 июля 2012 года № 1383–р [37] ФАУ «ЗапСибНИИГГ» отнесен к ведению Федерального агентства по недропользованию и находится в его ведомственном подчинении. Функции и полномочия учредителя ФАУ «ЗапСибНИИГГ» от имени Российской Федерации осуществляет Федеральное агентство по недропользованию (Роснедра).

Местонахождение Учреждения: 625000, Российская Федерация, Тюменская область, город Тюмень, улица Республики, дом 48/4а. Почтовый адрес и место хранения документов совпадает с местонахождением Учреждения. Учреждение имеет филиал: Московский филиал ФАУ «ЗапСибНИИГГ», город Москва. Местонахождение: 105118, г. Москва, шоссе Энтузиастов, дом 36.

Основными уставными целями деятельности ФАУ «ЗапСибНИИГГ» являются:

- информационно–аналитическое и методическое сопровождение государственного геологического изучения недр, мониторинг состояния недр, геолого-экономическая и стоимостная оценка месторождений полезных ископаемых и участков недр;

- информационно–аналитическое сопровождение государственной системы лицензирования пользования недрами;

- научно–техническое обеспечение геологоразведочных работ.

В современный период деятельности Института (2003–2019 гг.) в практику геологоразведочных работ и нефтедобычи привнесен целый спектр теоретических и практических разработок, способствующих развитию прогресса в области воспроизводства и освоения минерально-сырьевой базы Западно – Сибирского региона. В частности, идут работы по изучению трех перспективных поисковых зон Карабашской, Югано–Колтогорской и Гыданской нефтегазоносных областей. Исследования ведутся совместно с несколькими ведущими отраслевыми институтами, а также крупнейшими сервисными компаниями. Результаты этой работы способны во многом изменить ситуацию с приростом запасов в Западной Сибири [38].

Большое внимание уделяется в институте начавшейся ранее работе по изучению сложнопостроеннных комплексов доюрского основания Западной Сибири с целью выявления новых нефтегазоперспективных объектов на основе инновационных технологий обработки и интерпретации геолого– геофизических данных. В результате этой работы будут оценены перспективы нефтегазоносности и создана уникальная геолого-геофизическая модель доюрского комплекса Западной Сибири.

В рамках федеральных работ институт задействован в оценке и анализе минерально-сырьевой базы Уральского, Сибирского и Дальневосточного федеральных округов. Результатом этой большой работы станут рекомендации по лицензированию и эффективному недропользованию данных районов.

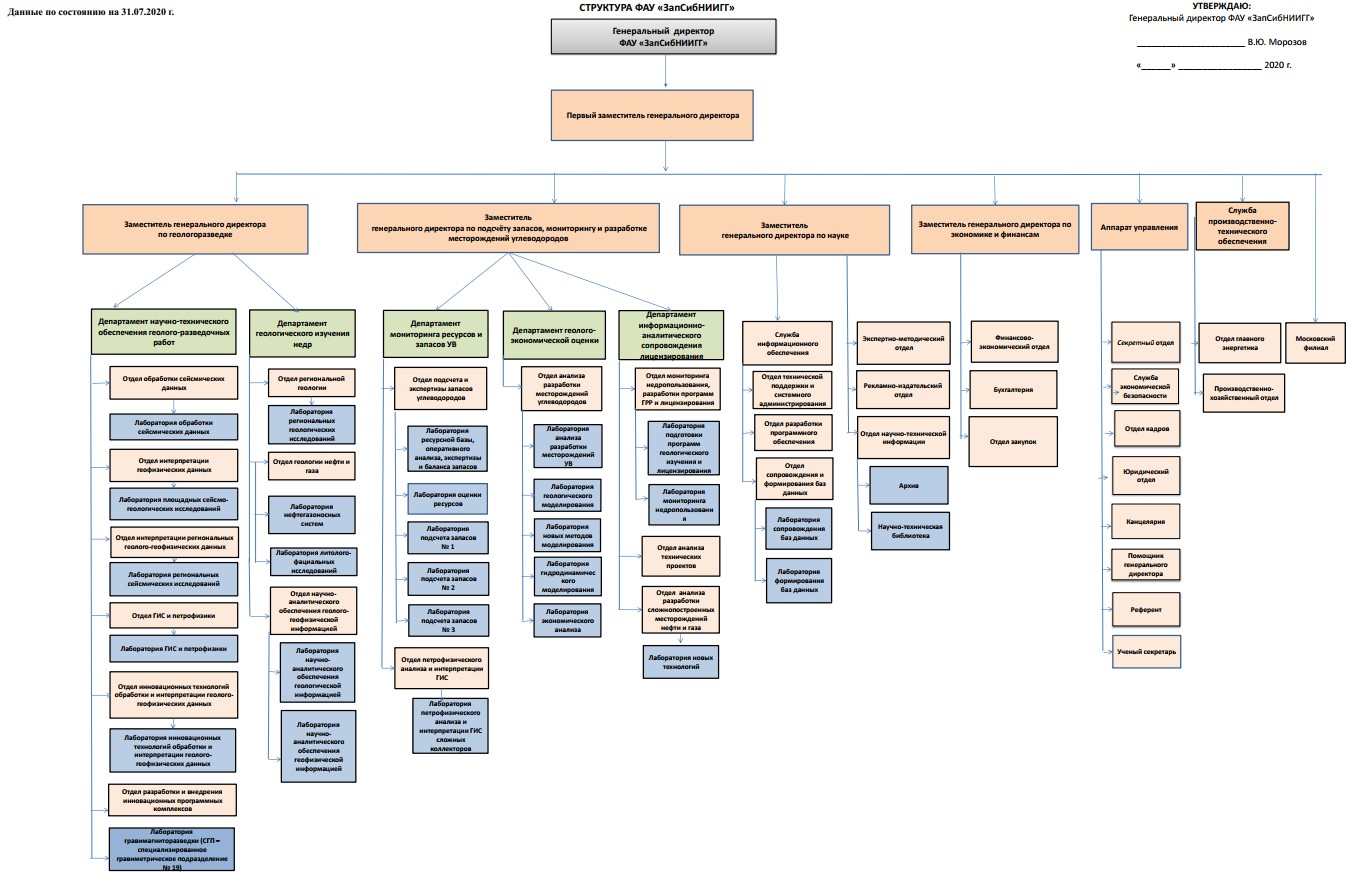

Организационная структура ФАУ «ЗапСибНИИГГ» представлена в Приложении А. Данная структура является линейно–функциональной, так как основывается на следующих предпосылках: 1) линейные полномочия (передаются от руководства к подчиненным согласно иерархии); 2) департаментализация по функциональному признаку.

Во главе ФАУ «ЗапСибНИИГГ» стоит генеральный директор, который назначается и освобождается Учредителем. К компетенции генерального директора относятся вопросы осуществления текущего управления ФАУ «ЗапСибНИИГГ». Генеральный директор имеет заместителей (четыре заместителя по ключевым направлениям деятельности, а также один первый), назначаемых на должность и освобождаемых от занимаемой должности приказом генерального директора ФАУ «ЗапСибНИИГГ» по согласованию с Учредителем.

Важными элементами структуры ФАУ «ЗапСибНИИГГ» являются департаменты, которые отвечают за основные направления деятельности Учреждения. Так, Департамент научно–технического обеспечения геолого– разведочных работ находится в ведении заместителя генерального директора по геологоразведке (также как и Департамент геологического изучения недр). Данный департамент включает шесть отделов, в каждый из которых входит по одной лаборатории. Заместитель генерального директора по подсчету запасов, мониторингу и разработке месторождений углеводородов руководит тремя департаментами: департамент мониторинга ресурсов и запасов УВ (включает два отдела), департамент геолого-экономической оценки (сформирован одним отделом) и департамент информационно–аналитического сопровождения лицензирования (включает три отдела).

Помимо основных направлений деятельности в ФАУ «ЗапСибНИИГГ» присутствуют научно–вспомогательные подразделения (находятся в ведении заместителя генерального директора по науке), аппарат управления (секретный отдел, служба экономической безопасности, отдел кадров, юридический отдел, канцелярия, помощник генерального директора, ученый секретарь), блок из трех отделов, подчиненных заместителю генерального директора по экономике и финансам, и обслуживающие (служба производственно-технического обеспечения сформированная отделом главного энергетика и производственно-хозяйственным отделом). Также укажем, московский филиал.

Соответственно, организационная структура ФАУ «ЗапСибНИИГГ» включает максимум пять уровней управления: Генеральный директор → Первый заместитель генерального директора → Заместитель генерального директора по управлению → Отдел → Лаборатория.

Следует отметить наличие Ученого совета, осуществляющего консультативную функцию и являвшегося постоянным органом. Его деятельность регламентируется Уставом Учреждения и Положением об Ученом совете [39], утвержденным генеральным директором. Задачами ученого совета являются: разработка и утверждение планов научных и научно–исследовательских работ Института, а также осуществление оценки их реализации; выдвижение кандидатур работников Института для присуждения различных отраслевых наград, премий, почетных грамот и знаков отличия; рассмотрение вопросов научного сотрудничества Института с другими научными организациями и учебными заведениями. Членами Ученого совета могут являться заместители генерального директора по научно–техническим направлениям работы Института (по геологоразведке, по разработке месторождений углеводородов и др.), ученый секретарь и его заместитель, начальники основных научных отделов.

Таким образом, организационная структура ФАУ «ЗапСибНИИГГ» является рациональной, соответствует выполняемой деятельности Учреждения (основные направления воплощены в пяти департаментах, кроме того учитывается научная деятельность Учреждения). В частности положительным фактом является выделение аппарата управления (содержащего в том числе службу экономической безопасности) из подчинения заместителей генеральных директоров по направлениям, что позволяет эффективно реализовывать контрольную функцию.

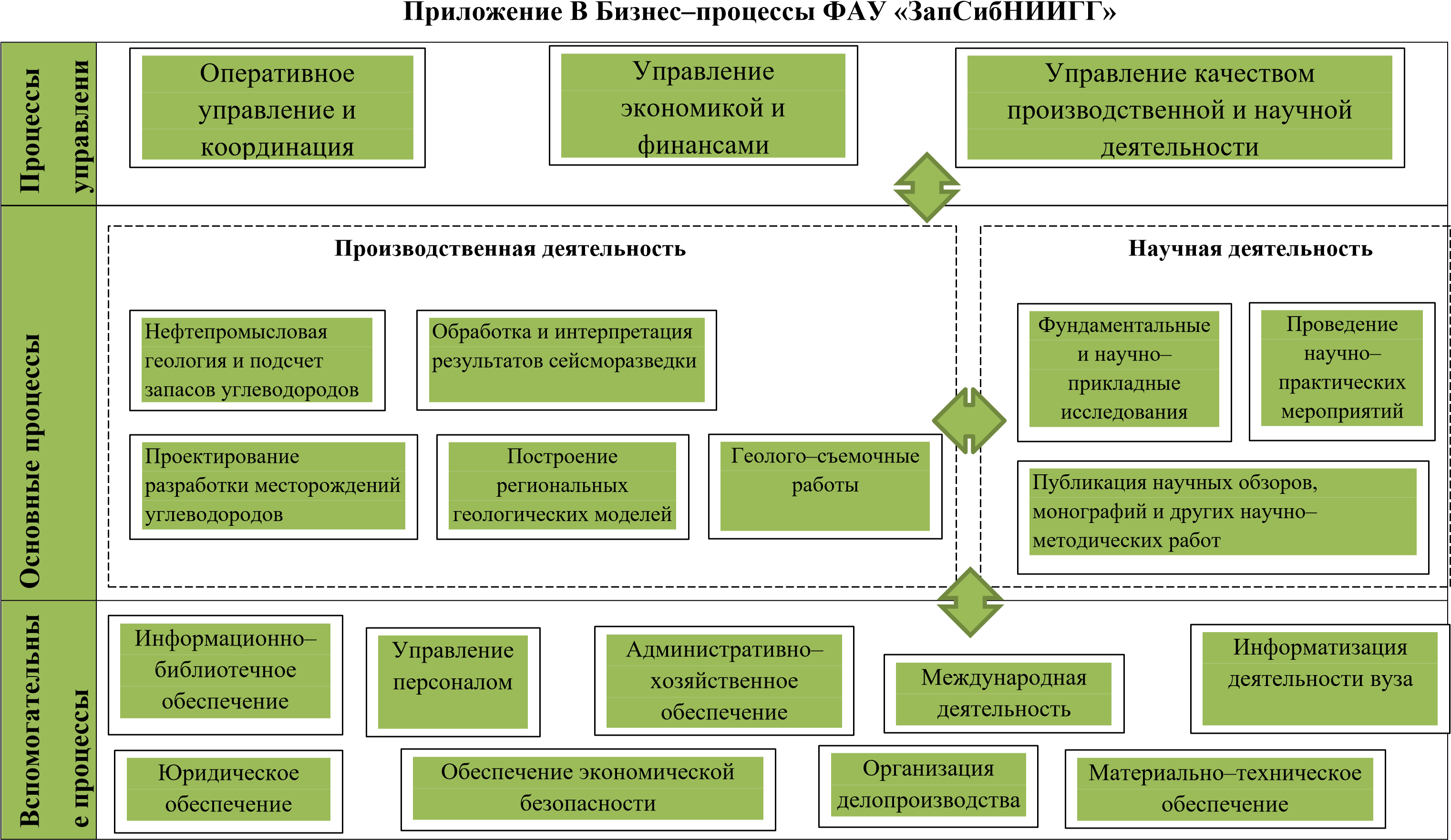

Бизнес–процессы ФАУ «ЗапСибНИИГГ», представленные в Приложении Б, разделены на три категории: основные, вспомогательные (юридическое и материально–техническое обеспечение, организация делопроизводства и другие) и процессы управления (оперативное управление и координация, управление экономикой и финансами, управление качеством производственной и научной деятельности). Основные процессы ФАУ «ЗапСибНИИГГ» включают производственную деятельность (по направлениям) и научную деятельность. Производственная и научная деятельность ФАУ «ЗапСибНИИГГ» взаимосвязаны, так как для научно– исследовательской деятельности, в том числе используются результаты производственной деятельности, и наоборот для производственной деятельности в том числе используются результаты научно– исследовательской деятельности Института.

Далее более подробно рассмотрим процессы, входящие в производственную деятельность ФАУ «ЗапСибНИИГГ».

Процесс «Нефтепромысловая геология и подсчет запасов углеводородов» включает в себя следующие работы:

- проектирование и анализ проведения геологоразведочных работ;

- подсчет запасов нефти и газа;

- оценка и анализ ресурсов углеводородного сырья;

- петрофизическое моделирование месторождений нефти и газа;

- переинтерпретация материалов геофизических исследований скважин (ГИС) по баженовской свите;

- классификация запасов и ресурсов по новому стандарту, с предоставлением в Государственную комиссию по запасам РФ (ГКЗ) [40].

Процесс «Проектирование разработки месторождений углеводородов» включает в себя следующие работы.

- Составление проектных документов по разработке месторождений углеводородов: технологические схемы; проекты разработки; авторские надзоры; проекты пробной эксплуатации; технологические схемы опытно– промышленных работ.

- Составление технико-экономического обоснования коэффициента извлечения нефти (ТЭО КИН) – подсчет извлекаемых запасов углеводородов. 3. Разработка программ геолого-технических мероприятий по совершенствованию разработки месторождений.

4. Построение многомерных и многофазных фильтрационных моделей пластов [40].

Процесс «Геолого-съемочные работы» включает следующие работы.

Государственное геологическое картирование масштабов 1:1 000 000 и 1:200 000 включает в себя создание комплекта карт (в т. ч. геологической, четвертичных отложений, полезных ископаемых, прогнозноминерагенической и др.) [41].

Составление структурных карт и карт мощностей по горизонтам неогена и палеогена с целью моделирования тектонических движений и истории кайнозойского развития нефтеперспективных территорий.· Комплексные исследования, включающие дешифрирование материалов дистанционного зондирования (космо– и аэроснимки) и анализ сейсморазведочной (и другой геофизической) информации с целью выделения разрывных нарушений и динамически напряженных зон, влияющих на распределение залежей нефти и газа [41].

Подготовка материалов для лицензирования территорий на общераспространенные твердые ископаемые.

Создание и ведение баз данных:

- колонковых скважин глубиной до 300–500м на территорию юга

Тюменской области, ЯНАО и ХМАО (около 8000 скважин), которая содержит информацию по литологии вскрытого разреза, сведения о кровле и подошве многолетнемерзлых пород, аналитические данные;

- по месторождениям и проявлениям твердых полезных ископаемых по югу Тюменской области и ЯНАО.

ФАУ «ЗапСибНИИГГ» располагает различными материалами космических съемок, в т.ч. дистанционной основой масштаба 1:1 000 000, созданной на базе фотографической системы КАТЭ–200 на всю территорию области; Landsat7 и радарными снимками SRTMна юг Тюменской области. Также отдел имеет в распоряжении КС 70–х – 80–х гг., что позволяет выполнить мониторинг природной среды за последние 30 лет интенсивного освоения Западно-Сибирской нефтегазоносной провинции [41].

Построение региональных геологических моделей. В последние 2 года ФАУ «ЗапСибНИИГГ» занималось созданием детальных геологических моделей нефтегазоносных комплексов юга Тюменской области и ВосточноКурганской зоны с целью выявления прогнозных зон нефтегазонакопления на основе использования инновационных технологий обработки и интерпретации геолого-геофизической информации, а так же методикой ранжирования нефтегазоносных перспективных территорий по потенциальной продуктивности на основе атрибутивного и

сейсмофациального анализа геолого-геофизической информации для верхне– среднеюрских отложений южных районов Западной Сибири.

Процесс «Обработка и интерпретация результатов сейсморазведки».

Для обработки и интерпретации геофизических данных применяются программные комплексы: – ProMAX, Focus, Geocluster, Paradigm, Landmark,

Pangea [42]. Совместно с университетом Хьюстона в рамках международного

геофизического консорциума разрабатываются новые технологии специальной частотно–зависимой обработки и интерпретации 2D/3D сейсмических данных, прогноз фильтрационно–емкостных свойств и нефтегазонасыщения.

В качестве значимых элементов внешней среды ФАУ «ЗапСибНИИГГ» следует назвать поставщиков и заказчиков.

Наиболее крупные заказы для ФАУ «ЗапСибНИИГГ» были выполнены следующими поставщиками: ООО НПФ «Бинар», ООО «Технологическая Компания Шлюмберже», ООО «Нефтеком», АО «Тандем», ООО НПП «Недра». Отметим, что Учреждение, являясь государственным, осуществляет закупки (т.е. выбор поставщика) с учетом требований российского законодательства, предъявляемых к таким закупкам.

Заказчиками ФАУ «ЗапСибНИИГГ» выступают: ЗАО «ЕВРОТЭК– ЮГРА», Управление по недропользованию по Тюменской области (Тюмень недра), ОАО «Сибнефтегаз», ГОУ ВПО ТГНГУ, ИГиГ УрО РАН, ФГУП ГНЦ РФ «ВНИИгеосистем», Управление по недропользованию по Омской области (Омскнедра), Федеральное агентство по недропользованию (ФАН), ООО «Бурнефтегаз», Управление по недропользованию Иркутскнедра, ООО Шелл,

ЗАО «Севергеология», ЗАО «Элвари Нефтегаз», ОАО «Тандем», ООО «ТНК– Уват», ООО «СибНИИГР», ЗАО «РОСПАН ИНТЕРНЕШНЛ», ООО «Талинское», ОАО «ТНК–Нягань», АУ «Научно–аналитический центр рационального недропользования им.Шпильмана»», ФГБУ «Всероссийский научно–исследовательский геологический институт им. А.П. Карпинского», ОАО «ТНК–ВР Менеджмент», ФГУП «СНИИГГиМС» [42]. Следует отметить, что среди заказчиков ФАУ «ЗапСибНИИГГ» большое количество государственных учреждений.

Так как именно государство (в лице Роснедр) является учредителем ФАУ «ЗапСибНИИГГ», то государство в различных своих проявлениях для учреждения является как элементом внешней, так и внутренней среды.

Охарактеризуем данные виды сред с помощью матрицы SWOT–анализа

(таблица 2).

Таким образом, ФАУ «ЗапСибНИИГГ» в целом характеризуется положительными факторами внутренней среды, хотя она и не лишена недостатков (в частности недостаточная экономическая эффективность деятельности).

Таблица 2 – Матрица SWOT–анализа

| Положительное влияние | Отрицательное влияние | |

| Внутренняя среда | Сильные стороны

Сибири;

Института;

|

Слабые стороны

«ЗапСибНИИГГ»;

|

| Внешняя

среда |

Возможности

1) увеличение государственного финансирования; 2) получение новых государственных заказов; 3) дальнейшая диверсификация, предоставление новых видов услуг;

|

Угрозы

5) сокращение международного научного сотрудничества вследствие ухудшения международной обстановки. |

Внешняя среда несет в себе как угрозы, так и возможности. Так как организация в значительной степени зависит от государства, то и наиболее значимые угрозы и возможности для нее связаны именно с ним (сокращение или наращивание государственного финансирования, государственных заказов).

2.2 Особенности системы стимулирования персонала в ФАУ

«ЗапСибНИИГГ»

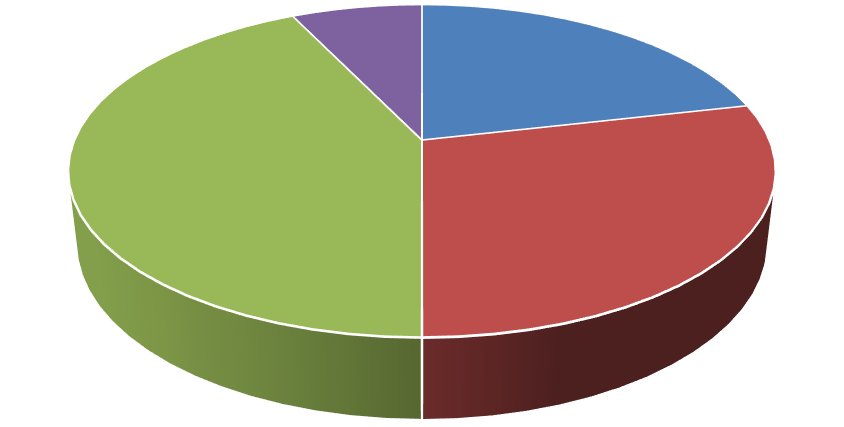

Имеющийся персонал ФАУ «ЗапСибНИИГГ» разграничен по следующим критериям: руководители, специалисты, прочие служащие и вспомогательный персонал. Структура категорий работников с 2017 по 2019 гг. представлена в таблице 3 и на рисунке 4, в которых указано, что наибольший удельный вес в численности персонала по категориям во всем анализируемом периоде имеют специалисты (74,5% на конец 2019 г.).

Таблица 3 – Категории работников ФАУ «ЗапСибНИИГГ» (на 31.12)

| Категория работников | 2017 | 2018 | 2019 | |||

| К–во, чел. | Доля, % | К–во, чел. | Доля, % | К–во, чел. | Доля, % | |

| Руководители | 27 | 10,3 | 24 | 9,3 | 27 | 9,6 |

| Специалисты | 193 | 73,4 | 196 | 76,0 | 210 | 74,5 |

| Прочие служащие | 16 | 6,1 | 15 | 5,8 | 17 | 6,0 |

| Вспомогательный персонал | 27 | 10,3 | 23 | 8,9 | 28 | 9,9 |

| Итого, в том числе московский филиал: | 263 | 100,0 | 258 | 100,0 | 282 | 100,0 |

| Руководители | 1 | 0,4 | 1 | 0,4 | 1 | 0,4 |

| Специалисты | 3 | 1,1 | 3 | 1,2 | 3 | 1,1 |

В исследуемом периоде наблюдается разнонаправленное изменение численности персонала ФАУ «ЗапСибНИИГГ»: снижение в 2018 г. по сравнению с 2017 г. (на 5 чел., или на 1,9%), затем рост численности персонала в 2019 г. как по сравнению с 2018 г. (на 24 чел., или на 9,3%), так и по сравнению с 2017 г. (на 19 чел., или на 7,2%). При этом численность персонала московского филиала не менялась и составляла 4 человека.

В связи со спецификой деятельности ФАУ «ЗапСибНИИГГ» в составе персонала во всем анализируемом периоде преобладали специалисты (74,5% на конец 2019 г.). Доля руководителей колебалась от 10,3% в 2017 г. до 9,6% в 2019 г. При этом доля руководителей в составе московского филиала составляла 25,0% в связи с малочисленностью подразделения – всего 4 человека (соответственно доля специалистов московского филиала составляла 75,0%).

Рисунок 4 – Динамика численности персонала ФАУ «ЗапСибНИИГГ» по категориям

Доля вспомогательного персонала (к которому отнесены уборщики помещений, водители, электрики и прочие) за анализируемый период снизилась с 10,3% в 2017 г. до 9,9% в 2019 г., т.е. на 0,4%. Доля прочих служащих также снизилась: на 0,1% до 6,0% в 2019 г.

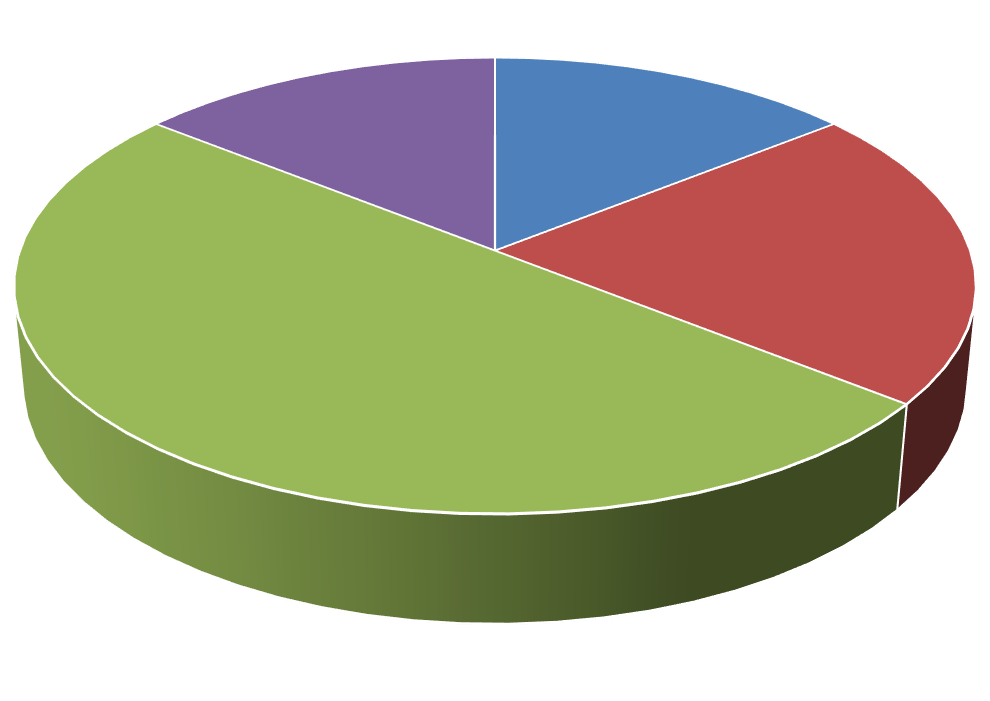

В таблице 4 и на рисунке 5 показана структура персонала по половому критерию.

Таблица 4 – Анализ персонала ФАУ «ЗапСибНИИГГ» по половому критерию, 2019 г. (на 31.12)

| Пол | К–во, чел. | Доля, % |

| Мужской | 152 | 53,9 |

| Женский | 130 | 46,1% |

| Итого | 282,0 | 100 |

53

,9%

46

,1%

Мужчины Женщины

Рисунок 5 – Структура персонала ФАУ «ЗапСибНИИГГ» по половому критерию, 2019 г. (на 31.12)

В ФАУ «ЗапСибНИИГГ» на конец года в составе персонала преобладали мужчины: 53,9% против 46,1%.

Таблица 5 – Анализ персонала ФАУ «ЗапСибНИИГГ» по образовательному критерию, 2019 г. (на 31.12)

| Уровень образования | К–во, Чел. | Доля, % | |

| работники с в/образованием | 243 | 86,2 | |

| работники с неоконченным в/образованием | 3 | 1,1 | |

| работники со среднеспециальным

образованием |

профессиональным | 34 | 12,1 |

| работники со средним образованием | 2 | 0,7 | |

| работники с неполным средним образованием | 0 | 0,0 | |

В связи со спецификой деятельности ФАУ «ЗапСибНИИГГ» ее персоналу свойственен довольно высокий образовательный уровень (таблица 5): на конец 2019 г. 86,2% персонала имели высшее образование, еще 1,1% получало высшее образование.

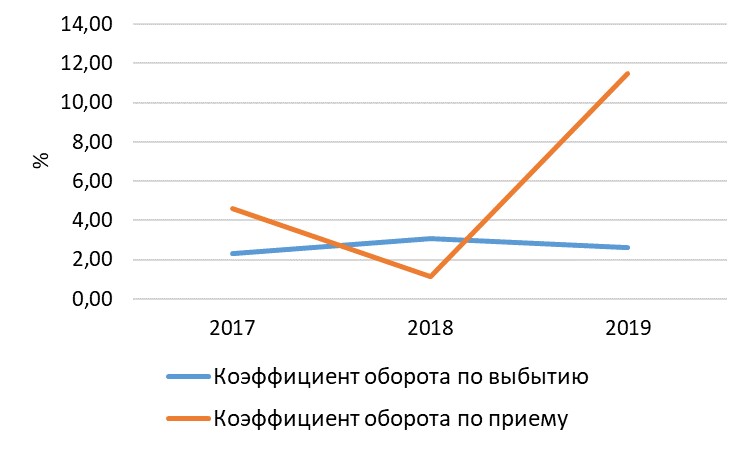

Далее осуществим анализ динамики персонала ФАУ «ЗапСибНИИГГ»

(таблица 6, рисунок 6).

Таблица 6 – Движение персонала ФАУ «ЗапСибНИИГГ»

| Наименование показателя | 2017 | 2018 | 2019 | Прирост |

| Численность персонала на начало года, чел. | 257 | 263 | 258 | 1 |

| Выбыло человек: в том числе | 6 | 8 | 7 | 1 |

| По собственному желанию | 6 | 8 | 7 | 1 |

| За прогулы | 0 | 0 | 0 | 0 |

| Принято человек | 12 | 3 | 31 | 19 |

| Численность персонала на конец года, чел. | 263 | 258 | 282 | 19 |