Министерство науки и высшего образования Российской Федерации

Федеральное государственное автономное образовательное учреждение высшего образования

«НАЦИОНАЛЬНЫЙ ИССЛЕДОВАТЕЛЬСКИЙ ТОМСКИЙ ПОЛИТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ» _________________________________________________________________

Школа инженерного предпринимательства Направление подготовки 38.04.02 Менеджмент

МАГИСТЕРСКАЯ ДИССЕРТАЦИЯ

| Тема работы |

| Современные тенденции развития рынка сжиженного природного газа |

УДК 339.13:662.767-404

Студент

| Группа | ФИО | Подпись | Дата | |||

| О-2ЭМ61 | Петров Д.Н. | |||||

|

Руководитель |

||||||

| Должность | ФИО | Ученая степень, звание | Подпись | Дата | ||

| Доцент ШИП | Пожарницкая О.В. | К.э.н., доцент | ||||

|

КОНСУЛЬТАНТЫ: |

||||||

| По разделу «Социальная ответственность» | ||||||

| Должность | ФИО | Ученая степень, звание | Подпись | Дата | ||

| Доцент | Черепанова Н.В. | к. философ. н. | ||||

Нормоконтроль

| Должность | ФИО | Ученая степень, звание | Подпись | Дата |

| Старший преподаватель | Громова Т.В. |

ДОПУСТИТЬ К ЗАЩИТЕ:

| Руководитель ООП | ФИО | Ученая степень, звание | Подпись | Дата |

| 38.04.02Менеджмент | Чистякова Н.О. | К.э.н., доцент |

Томск – 2019

Планируемые результаты обучения по ООП

38.04.02 Менеджмент

| Код | Результат обучения |

| Общие по направлению подготовки | |

| Р1 | Применять теоретические знания, связанные с основными процессами управления развитием организации, подразделения, группы (команды) сотрудников, проекта и сетей; с использованием методов управления корпоративными финансами, включающие в себя современные подходы по формированию комплексной стратегии развития предприятия, в том числе в условиях риска и неопределенности |

| Р2 | Использовать способность воспринимать, обрабатывать, анализировать и критически оценивать результаты, полученные отечественными и зарубежными исследователями управления; выявлять и формулировать актуальные научные проблемы в различных областях менеджмента; формировать тематику и программу научного исследования, обосновывать актуальность, теоретическую и практическую значимость избранной темы научного исследования; проводить самостоятельные исследования в соответствии с разработанной программой; представлять результаты проведенного исследования в виде научного отчета, статьи или доклада |

| Р3 | Использовать способность анализировать поведение экономических агентов и рынков в глобальной среде; использовать методы стратегического анализа для управления предприятием, корпоративными финансами, организацией, группой; формировать и реализовывать основные управленческие технологии для решения стратегических задач |

| Р4 | Разрабатывать учебные программы и методическое обеспечение управленческих дисциплин, умение применять современные методы и методики в процессе преподавания управленческих дисциплин |

| Р5 | Понимать необходимость и уметь самостоятельно учиться и повышать квалификацию в течение всего периода профессиональной деятельности, развивать свой общекультурный, творческий и профессиональный потенциал |

| Р6 | Эффективно работать и действовать в нестандартных ситуациях индивидуально и руководить командой, в том числе международной, по междисциплинарной тематике, обладая навыками языковых, публичных деловых и научных коммуникаций, а также нести социальную и этическую ответственность за принятые решения, толерантно воспринимая социальные, конфессиональные и культурные различия |

Министерство науки и высшего образования Российской Федерации

Федеральное государственное автономное образовательное учреждение высшего образования

«НАЦИОНАЛЬНЫЙ ИССЛЕДОВАТЕЛЬСКИЙ ТОМСКИЙ ПОЛИТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

Школа инженерного предпринимательства Направление подготовки 38.04.02 Менеджмент

УТВЕРЖДАЮ:

Руководитель ООП ____________Чистякова Н.О.

(Подпись) (Дата) (Ф.И.О.)

ЗАДАНИЕ

на выполнение выпускной квалификационной работы В форме:

Магистерской диссертации

(бакалаврской работы/магистерской диссертации) Студенту:

| Группа | ФИО |

| О-2ЭМ61 | Петрову Дмитрию Николаевичу |

Тема работы:

| Современные тенденции развития рынка сжиженного природного газа | |

| Утверждена приказом директора (дата, номер) | |

| Срок сдачи студентом выполненной работы: |

ТЕХНИЧЕСКОЕ ЗАДАНИЕ

| Исходные данные к работе | Указать объект, предмет исследования:

(«Shell»), «Бритишь Петролиум» («British Petrolium»), общества «ПАО Газпром», «Сахалин Энерджи»;

|

| Перечень подлежащих исследованию,

проектированию и разработке вопросов |

потребления на мировом рынке; — Анализ регионов потребления СПГ;

|

| Перечень графического материала

(с точным указанием обязательных чертежей) |

— общая схема этапов сжижения и регазификации газа — наименование и основные характеристики заводов по производству СПГ |

терминалов по регазификации

|

|

| Консультанты по разделам выпускной квалификационной работы (с указанием разделов) | |

| Раздел | Консультант |

| Социальная ответственность | Черепанова Н.В. |

| Дата выдачи задания на выполнение выпускной квалификационной работы по линейному

графику |

||||

|

Задание выдал руководитель: |

||||

| Должность | ФИО | Ученая степень, звание | Подпись | Дата |

| Доцент ШИП | Пожарницкая О.В. | к.э.н., доцент | ||

|

Задание принял к исполнению студент: |

||||

| Группа | ФИО | Подпись | Дата | |

| О-2ЭМ61 | Петров Дмитрий Николаевич | |||

РЕФЕРАТ

Выпускная квалификационная работа содержит 136 страниц, 16 рисунков, 18 таблиц, 40 использованных источников, два приложения.

Ключевые слова: природные ресурсы, сжиженный природный газа, производственный потенциал проекта, мировой рынок СПГ, тенденции развития рынка сжиженного природного газа, динамика производства и потребления СПГ, региональные потребители сжиженного природного газа.

Объектом исследования является – мировой рынок сжиженного природного газа.

Предмет исследования – факторы развития сжиженного природного

газа.

Цель работы – анализ современного состояния рынка сжиженного природного газа, прогноз спроса и производства на мировом рынке СПГ.

В процессе исследования проводились: анализ изданий аналитических экспертных организаций «Выгон Консалтинг» («VYGON Consulting»), анализ годовых отчетов и публикаций компаний «Шелл» («Shell»), «Бритишь Петролеум» («British Petroleum»), общества «ПАО Газпром», «Сахалин Энерджи», и «Международного газового союза» («IGU»), проведен сравнительный анализ динамики регионального экспорта и импорта СПГ, сделаны прогнозы предложения и спроса на мировом рынке газа.

В результате исследования выявлены этапы возникновения и развития рынка сжиженного газа, объёмы запасов природного газа стран и регионов, вовлечённых в газовый рынок, потенциал по регазификации стран импортёров, современные направления рынка СПГ, действующие и перспективные проекты России.

Область применения: при планировании строительства новых проектов по производству СПГ, при проведении маркетинговых исследованиях региональных рынков сжиженного природного газа.

Апробирование результатов осуществлялось путем участия в XXII

Международном научном симпозиуме имени академика М.А. Усова студентов и молодых ученых «Проблемы геологии и освоения недр», проходившем в период с 2 по 7 апреля 2018 года в Национальном исследовательском Томском политехническом университете на базе Института природных ресурсов со статьёй «Влияние внешних политических отношений на производство СПГ в Российской Федерации», публикация в сборнике статей ХIХ международной научно-практической конференции

«Вопросы управления и экономики: современное состояние актуальных проблем» на сайте https://internauka.org/:

- статья «Анализ эффективности программы КСО компании «Сахалинская Энергия»»;

- статья «Прогноз предложения на мировом рынке сжиженного

газа».

Экономическая эффективность/значимость работы: данная работа представляет анализ рынка сжиженного природного газа, с учетом прогнозирования спроса сжиженного газа и потребления в мировом энергобалансе.

ЗАДАНИЕ ДЛЯ РАЗДЕЛА

«СОЦИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ»

Студенту

| Группа | ФИО |

| О-2ЭМ61 | Петрову Дмитрию Николаевичу |

| Школа | инженерного предпринимательства | Направление/ специальность | 38.04.02 Менеджмент |

| Уровень образования | магистратура |

| Исходные данные к разделу «Социальная ответственность» | |

1. Описание рабочего места (рабочей зоны, технологического процесса, используемого оборудования) на предмет возникновения:

|

Описание рабочего места инженера, менеджера компании «Сахалин Энерджи» на предмет возникновения:

Рабочее место оборудовано в соответствии с нормами техники безопасности. Рабочее место менеджера включает в себя: стол, стул, компьютер, принтер, сканер, клавиатуру, калькулятор. |

| 2. Список законодательных и нормативных документов по теме |

социальной ответственности»;

|

| Перечень вопросов, подлежащих исследованию, проектированию и разработке | |

1. Анализ факторов внутренней социальной ответственности:

|

Анализ факторов внутренней социальной ответственности компании «Сахалин Энерджи»: — прохождение персоналом инструктажа по технике безопасности;

|

2. Анализ факторов внешней социальной ответственности:

|

Анализ факторов внешней социальной ответственности компании «Сахалин Энерджи»: — взаимодействие с местным сообществом и местной властью;

|

3. Правовые и организационные вопросы обеспечения социальной ответственности:

|

Анализ правовых норм трудового законодательства – ТК РФ;

Анализ внутренних нормативных документов и регламентов организации – устав предприятия, приказы, договоры. |

| Перечень графического материала: | |

| При необходимости представить эскизные графические материалы к расчётному заданию (обязательно для специалистов и магистров) |

|

| Дата выдачи задания для раздела по линейному графику | ||||||

| Задание выдал консультант: | ||||||

| Должность | ФИО | Ученая степень, звание | Подпись | Дата | ||

| Доцент ШИП | Черепанова Н.В. | к. философ. н. | ||||

| Задание принял к исполнению студент: | ||||||

| Группа | ФИО | Подпись | Дата | |||

| О-2ЭМ61 | Петров Дмитрий Николаевич | |||||

ОГЛАВЛЕНИЕ

Определения, обозначения, сокращения, нормативные ссылки 11

1 Этапы развития и современное состояние производства СПГ 15

1.1 Этапы развития мирового рынка СПГ 15

1.2 Региональная структура производства СПГ 18

1.2.1 Азиатско-Тихоокеанский регион 21

1.2.2 Ближневосточный регион 25

1.2.4 Страны Северной и Южной Америки 28

1.3 Основные потребители СПГ 32

1.3.1 Потребители Азиатского региона 33

1.3.2 Европейские потребители СПГ 38

1.3.3 Американские потребители сжиженного газа 43

2 Современные направления развития сектора СПГ 47

2.1 Перспективы формирования глобального рынка газа как совокупности

2.2 Анализ основных перспективных лидеров по производству сжиженного

2.2.1 Новый крупный игрок на рынке СПГ 57

2.2.2 Оценка конкурентоспособности американского СПГ и трубопроводного

российского газа на европейском рынке 60

2.2.3 Потенциальные проекты по производству СПГ в РФ 71

2.3 Азиатский регион — основной рост потребления СПГ 85

3 Перспективы развития мирового сектора СПГ 89

3.1 Прогноз мирового спроса и производственных мощностей СПГ 89

3.2 Роль Российской Федерации в развитии рынка СПГ 109

4 Реализация программы социальной ответственности на примере компании

4.1 Проактивный подход к КСО при реализации СПГ- проектов 117

4.2 Оценка реализации КСО в рамках проекта «Сахалин-2» 121

Приложение А Регазификационные терминалы Японии 131

Приложение Б Регазификационные терминалы Китая 132

Список публикаций магистранта 133

Список использованных источников 134

Определения, обозначения, сокращения, нормативные ссылки

СПГ- сжиженный природный газ

СНГ- сжиженный нефтяной газ

МБТЕ – миллион британских термических единиц млн т. в год – миллионов тонн в год

МВт – мегаватт

Млрд куб. м – миллиардов кубических метров

ТЭК – топливно-энергетический комплекс

ВИЭ – возобновляемые источники энергии

Малотоннажное производство сжиженного природного газа – производительность проекта до 1 тонны СПГ в год

Долгосрочные контракты – контрактные обязательства более 20 лет

Сделка спот – сделка при которой оплата производиться немедленно

Введение

Сжиженный природный газ (СПГ) всё больше отвоёвывает для себя место на мировом рынке энергоресурсов. Особенно это заметно именно сейчас. Мы входим в новый этап развития энергетики и вместе с ним в новый этап развития рынка сжиженного природного газа, который всё больше трансформируется из регионального рынка продаж и спроса газа, в глобальную совокупность региональных рынков.

Информация о динамике и сегодняшних трендах рынка сжиженного природного газа, все больше и чаше высвечивается на первых полосах официальных экономических информационных изданий и аналитических журналов, ведущих производителей нефтегазовой отрасли, всё чаще мы видим отчёты о проходящих международных форумов, посвящённых развитию сектора СПГ. Нельзя не обратить внимание на такой маркер, как выход ведущего игрока нефтегазовой отрасли Катар из союза ОПЕК (Организация стран—экспортеров нефти). Решение Катара связано со снижением добычи нефти и направление большей части инвестиций на развития отрасли по сжижению газа и оставаться крупнейшим поставщиком газа.

Развитие новых технологий, например, плавучих установок хранения, регазификации и сжижения ресурса, постепенно вовлекают в орбиту рынка все новых участников, добавляя к прочим достоинствам СПГ значительный глобализационный потенциал.

В условиях сформировавшегося рынка покупателя, а не продавца, вопросы повышения конкурентоспособности выходят на передний план, требуя от компаний максимального использования своих динамических возможностей в сферах привлечения финансирования, формах сотрудничества и организации проектов, оптимизации затрат и так далее.Умение своевременно и адекватно реагировать на любые изменения на рынке особенно важно во времена перемен, что также подчеркивает актуальность выбранной темы диссертационного исследования. Кроме того, изучение рынка СПГ представляет особый интерес и для России. Для нашей страны развитие сектора позволяет решить сразу несколько важных стратегических задач: не только увеличение объема экспорта и выход на ранее недоступные рынки, но также стимулирование развития регионов, технологий, смежных отраслей промышленности, а также увеличение присутствия в АзиатскоТихоокеанском регионе.

Объект исследования – мировой рынок сжиженного природного газа.

Предмет исследования – факторы развития сжиженного природного

газа.

Цель исследования – выявление современных тенденций развития рынка сжиженного газа, с учетом оценки конкурентоспособности американского СПГ и трубопроводного российского газа на европейском рынке.

Для достижения поставленной цели рассмотрены следующие аспекты:

- Этапы возникновения и развития рынка сжиженного газа;

- Объёмы запасов природного газа стран, вовлечённых в газовый рынок;

- Потенциал по регазификации стран импортёров

- Современные направления рынка СПГ

- Действующие и перспективные проекты России.

Научная новизна – представлена комплексным анализом рынка сжиженного газа, с учетом выявления специфики тенденций и перспектив развития данного рынка, определением конкурентоспособности американского СПГ и трубопроводного российского газа на европейском рынке.

При проведении анализа использовались методы: сравнительный, позитивный, причинно-следственный и эмпирический.

Период исследования – в работе анализируется период с 2010 по 2018гг., деятельности основных производителей сжиженного природного газа.

Источники исследования – годовые отчёты ведущих нефтегазовых предприятий «Shell», ПАО «Газпром», «British Petroleum», материалы Международной энергетической ассоциации (МЭА), «Международного газового союза» («IGU»), техническая нефтегазовая литература, диссертационные работы, научные труды в области производства и переработки газа.

Работа содержит рекомендации по выбору проработки направлений рынка СПГ на ближайшие 10 лет, с учётом сложившихся трендов на данном этапе развития.

Результаты исследований были представлены автором на ХХII Международном научном симпозиуме имени академика М.А. Усова студентов и молодых учёных «Проблемы геологии и освоения недр»; проходившая с 3 по 7 апреля 2018г., ТПУ. Статья «Влияние внешних политических отношений на производство СПГ в Российской Федерации».

Публикации в сборнике статей ХIХ международной научнопрактической конференции «Вопросы управления и экономики: современное состояние актуальных проблем» дата публикации 22.01.2019 г.: статья «Анализ эффективности программы КСО компании «Сахалинская Энергия»», статья «Прогноз предложения на мировом рынке сжиженного газа».

Этапы развития и современное состояние производства СПГ

Этапы развития мирового рынка СПГ

Полезные ископаемые, современный человек научился использовать для выработки энергии давно: каменный уголь, нефть, газ, торф, горючий сланец и другие. 20 век называли «Веком нефти», современный период времени энергоресурсов называют «Газовым», а на современном мировом рынке называют «Временем СПГ» (сжиженный природный газ).

Для понимания как зарождался и развивался сектор СПГ, рассмотрим исторические данные, и позволим себе выделить следующие этапы развития производства сжиженного природного газа в мире.

Этап первый – характеризовался началом опытов по сжижению разных газов в тридцатые годы XIX века по 30-е годы XX века. История СПГ начинается, когда в 1823году в Британии, химик и физик Майкл Фарадей, будучи простым лаборантом обратил внимание на конденсат зеленоватого цвета на стенках пробирки, а далее проводил опыты по сжижению разных газов. В конце 70-х гг. девятнадцатого века, учёный немецкого происхождения, Карл Вон Линдe создал первую компрессорную холодильную установку в г. Мюнхен. А в конце 80-х гг. девятнадцатого века, российские ученые (поляки по национальности) Зигмунд Врублевский и Кароль Ольшевский, используя кипение этилена под низким давлением, добились достижения температуры в минус 150 градусов. При такой температуре Врублевский смог добиться сжижения таких газов как метан, азот и кислород. [1]

Открытие крупных газовых месторождений в США, в конце девятнадцатого начале двадцатого веков, повлекло за собой строительство первого опытного завода по сжижению газа в Западной Виргинии в 1912г. который был пущен в эксплуатацию спустя пять лет, но для коммерческой целей всё ещё не подходил.

Этап второй – начало промышленного производства сжиженного природного газа, а также его коммерческое использование можно выделить как период 1940-1960-е г. Первый небольшой завод для промышленного производства СПГ на коммерческой основе был построен в 1941г. в г. Кливленд, штат Огайо (США).[1] Для хранения сжиженный газ помещали в специальные резервуары. В результате появилась возможность его транспортировать на дальние расстояния.

В январе 1959г. танкер-газовоз «Метановый Пионер» («Methane Pioneer») осуществил первую в мире перевозку СПГ в алюминиевых призматических резервуарах с деревянными перекрытиями и изоляционным материалом, сделанным из фанеры и уретана, доставив груз из г. Лейк Чарльз («Lake Charles»), штат Луизиана (США) в Великобританию, на остров Канвей («Canvey Island»). В течение следующих четырнадцати месяцев было направлено ещё семь судов. Успешный опыт побудил существовавший в то время Британский газовый совет («British Gas Council») приступить к разработке планов по созданию коммерческого проекта по импорту СПГ из Венесуэлы. [1]Но ещё до подписания международных торговых договоров были открыты крупные месторождения природного газа в Ливии и Алжире, что для Великобритании было гораздо выгоднее с точки зрения расстояний транспортировки. Первый крупный завод по сжижению природного газа был пущен в эксплуатацию в 1964 г. в Алжире. СПГ поставлялся во Францию по заказам компании «Gaz de France». Затем были введены в эксплуатацию заводы на Аляске (США) и в Ливии (Марса Эль Брега). [2]

Этап третий — 70-е – 90-е годы, ознаменовался вводом компанией «Shell» завода по сжижению в Брунее в 1972 г. В 1977 г. был построен завод в Абу-Даби. В 1978-1979 гг. к производителям СПГ присоединилась

Индонезия, где были введены в строй два завода: в Бонтанге (северная часть Суматры) и Аруне (восточная часть Калимантана). Третий этап характеризовался энергичным развитием индустрии СПГ. [1] В этот период вошли в строй заводы в Малайзии (1983 г.) и Австралии (1989 г.). Кроме этого, происходило наращивание мощностей уже действовавших заводов в Алжире и Индонезии.

Четвёртый этап определил существенное развитие диверсификации направлений поставок СПГ и постепенное становление Восточной Азии как главного региона — покупателя СПГ в масштабах мировой экономики. На мировом рынке появляются такие новые импортеры, как Малайзия (1983г.), Южная Корея (1986г.) и Австралия (1989г.). [2] К 1984г. Япония становиться крупнейшим импортером, на которого приходится 72% мирового импорта СПГ. В 1990г. начинаются поставки СПГ из Индонезии на Тайвань, в 1991г. из Австралии – в Японию и Южную Корею. В 1997г. Катар становится вторым крупнейшим производителем СПГ в мире с введением в эксплуатацию завода «Катаргаз» («Qatargas LNG Plant»), однако впоследствии на время утрачивает свои позиции. Этап четвёртый (90-е годы) отличался переходом к газовым турбинам компании General Electric мощностью 80 МВт на заводе компании «Atlantic LNG» (Тринидад и Тобаго – пуск 1999 г.). [2]

И наконец Пятый этап — с 2000 г. по настоящее время явился временем ввода крупных единичных мощностей и использования новейших технических достижений в области сжижения газа. Действующие мощности заводов по сжижению (на конец 2017 г.) приведены в Приложении Г — табл.

9. В настоящее время в мире известны действующие 74 установки.

Для анализа современного расположения мощностей по производству СПГ в мире, рассмотрим региональную структуры производства СПГ в следующей главе.

Развитие сектора сжиженного газа сегодня входит в новый этап, в новую эру, где в ближайшем будущем рынок будет построен не на преобладании производителя, преобладании предложения, а доминировать будут объёмы спроса газа, под влиянием темпов роста экономического развития, и экологических аспектов нового поколения. В следующем разделе рассмотрим современные тенденции развития, которые повлияют на общее направления эволюции рынка СПГ.

Региональная структура производства СПГ

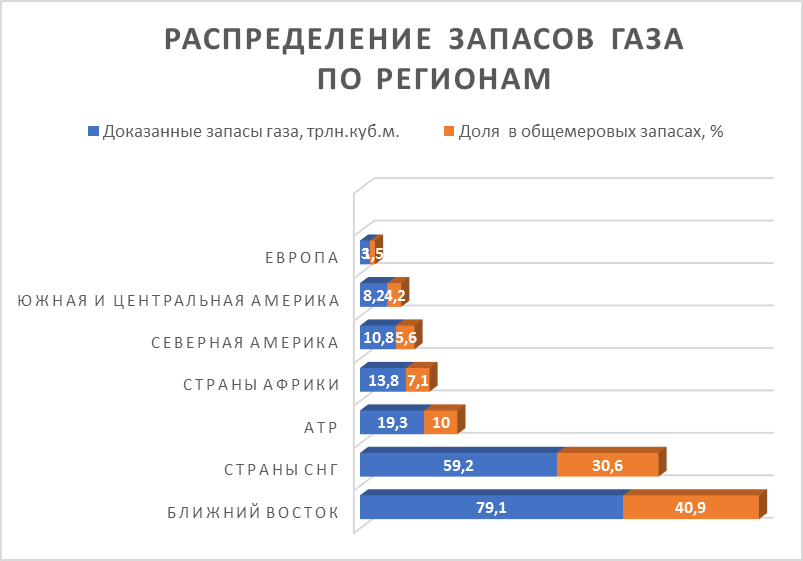

В настоящее время производство сжиженного природного газа наиболее динамично развивающее направление в энергетике, а его перспективы на современном рынке газа трудно переоценить. На начальной стадии планирования производства и экспорта сжиженного газа, основное и главное значение приобретает объём разведанных запасов газа, которыми обладает страна или регион, что позволяет планировать инвестиции для строительства соответствующих производственных мощностей. Рассмотрим на следующем рисунке, объёмы мировых запасов газа, распределённых по регионам.

Рисунок 1 – Распределение запасов газа в мире

Так, например можно оценить запасы Ближнего Востока, который в данный момент, помимо самых больших запасов газа, смог инвестировать и развить сектор производства СПГ — первое место по поставкам газа в 2017г.

Второе место по запасам «голубого топлива» следуют страны СНГ, в первую очередь за счёт разведанных запасов газа России и Туркменистана. Третье место в рейтинге занимают страны АТР, большими запасами в этом регионе обладают Австралия и Китай. [3]

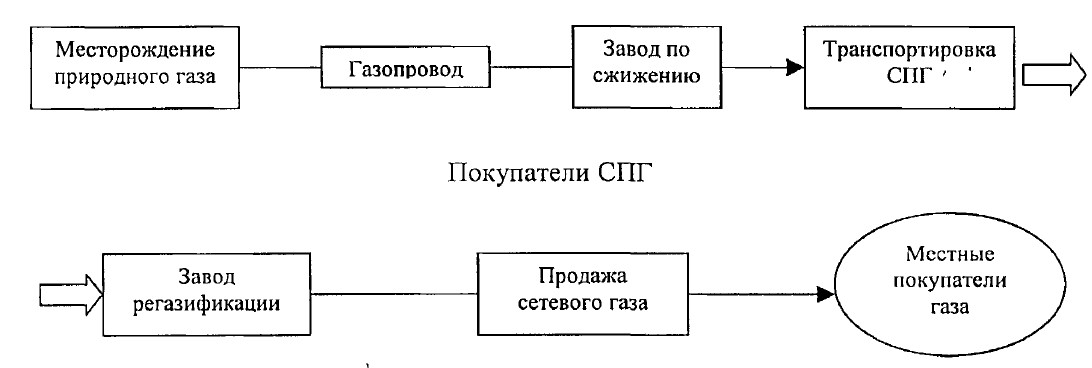

На следующем рисунке можно увидеть общую принципиальную схему производственной – сбытовой цепочки обращения СПГ на мировом рынке.

Рисунок 2 – Процесс производства-потребления СПГ

Общая структура производства и экспорта СПГ, начинается с газовых скважин, где газ добывается и поступает на пункт очистки, осушки и подготовки газа к транспорту. После подготовки к транспорту газ транспортируется по трубопроводам, на расстояние, отведённое от месторождения до завода по сжижению газа. Сердце проекта – завод по сжижению, который строится около выхода в морское пространство, поступая на приёмный узел завода газ, затем проходит ряд технологических цепочек, в процессе охлаждается до минус 160 С0 и отгружается на суднохранилище СПГ. [1] Морской газовый танкер перевозит морским путём СПГ на любое расстояние, в любую точку мира, где есть приёмный терминал и завод по регазификации (обратный процесс сжижения газа). Наиболее сложным и дорогостоящим звеном в этой цепочке является завод по сжижению газа.

Для оценки производственных мощностей по сжижению газа в мире, рассмотрим следующую таблицу. На сегодняшний день крупнейшие мощности по производству СПГ сосредоточены в регионе АТР, в таких странах как Индонезия, Малайзия, Австралия. Ближнее-восточный регион представляет Катар. Третье место по производству СПГ, по регионам удерживают страны Африки, такие как Алжир и Нигерия.[3][4]

Таблица 1 – Региональное распределение мощностей по производству СПГ

Рассмотрим следующий рисунок, отображающий распределение экспортных мощностей СПГ по регионам (с учётом реэкспорта) в 2017г.

Рисунок 3 – Региональная доля экспорта СПГ

На рисунке можно увидеть лидерство Азиатско-Тихоокеанского региона, обеспечивающие 39 % доли рынка. В последнее время первое место по экспорту СПГ удерживают страны АТР в основном за счёт Австралии — 75,9 млрд куб. м (на конец 2017г.). С небольшим отрывом второе место удерживает Ближний Восток, обеспечивая 31% доли рынка, например только Катар – закрыл 2017г. объёмом 103,4 млрд куб. м по продажам. [3] Третье место занимают страны Африканского континента, 14% рынка, такие страны как Нигерия, Алжир, Ангола, Экваториальная Гвинея и Египет. Остальные доли распределены между Европой, за счёт Российской Федерации, также Северная и Южная Америка. Рассмотрим подробнее в следующей главе данные регионы для оценки и анализа производственных мощностей СПГ на мировом рынке.

Азиатско-Тихоокеанский регион

На конец 2017г. подтверждённые запасы природного газа стран Азиатско-тихоокеанского региона составляют 19,3 трлн куб. м. Данный регион — лидер по поставкам сжиженного газа на мировой рынок — около155 млрд куб. м на конец 2017г., характеризуется большим опытом в поставках СПГ, а также хорошими перспективами дальнейшего развития этого сектора газового рынка. [3] [4]

Рисунок 4 – Объём экспорта СПГ стран АТР в 2017г.

На рисунке 4, основных экспортёров СПГ региона АТР в 2017г., можно увидеть лидирующие позиции Австралии. Доказанные запасы газа Австралии на 2017г. составляют всего 3,6 трлн куб. м, в то же время Австралия занимает второе место в мире по экспорту СПГ — 75,9 млрд куб. м, уступая лишь Катару.[3]

На территории Австралии действуют 9 заводов по СПГ, общей производительной мощностью 83,53 млн т. в год. Только за последние 4 года было введено в эксплуатацию 6 заводов, что увеличило производственные мощности СПГ региона на 58,7 млн т. в год. Рассмотрим Таблицу 2, действующих заводов по производству СПГ Австралии и их основные характеристики.

Таблица 2 – Действующие заводы Австралии по производству СПГ

| Наименование терминала | Компания оператор | Мощность, млн т. год | Объём резервуаров, куб. м | Год введения в эксплуатацию |

| North West Shelf | Woodside | 16.70 | 260 000 | 1989 |

| Darwin LNG | ConocoPhillips | 3.70 | 188 000 | 2006 |

| Pluto LNG | Woodside | 4.43 | 240 000 | 2012 |

| QCLNG | Queensland Gas Company (QGC) | 8.50 | 280 000 | 2015 |

| Australia Pacific

LNG |

ConocoPhillips | 9.00 | 320 000 | 2016 |

| GLNG | Santos | 7.80 | 280 000 | 2016 |

| Gorgon LNG | Chevron Australia Pty Ltd | 15.60 | 360 000 | 2016 |

| Ichthys LNG | INPEX | 8.90 | 50 000 | 2017 |

| Wheatstone LNG | Chevron Australia Pty Ltd | 8.90 | 320 000 | 2017 |

Первый австралийский завод по производству СПГ «North West Shelf» построен в 1989г. и находится под управлением компании «Вудсайд» («Woodside»), которая выступает оператором всего проекта «Норс Вест Шельф Венче» («North West Shelf Venture»). На заводе работают пять технологических линий общей производительностью 16,7 млн т. в год. Также завод оснащён четырьмя резервуарами для хранения СПГ общей ёмкостью 260 тыс. куб. м. Поставки газа с завода обеспечивают рынки Китая, Японии, и Южной Кореи.[3][4]

Проект по строительству завода «Плуто» («Pluto LNG»), стоимостью 14 млрд австрал. Долларов был одобрен к строительству в 2007году, а в начале 2012 года запущен в эксплуатацию. В настоящее время на заводе построена одна технологическая линия мощностью 4,3 млн т. год и два резервуара для хранения сжиженного газа общей ёмкостью 240 тыс. куб. м.

Компания-оператор проекта является австралийская «Вудсайд»

(«Woodside»), с долей акций 90%. [5]

Реализация проекта «Глэдстоун» («Gladstone LNG Plant») стоимостью 18,5 млрд долларов, началась в мае 2011года. Построено две технологические линии общей производительностью 7,8 млн т. в год, максимальная проектная мощность – 10 млн т. в год. Первые поставки газа с проекта, законтрактованные малазийской компанией «Петронас» и корейской компанией «КоГаз», выполнены только в 2016г. [3]

В 2017 году было сдано в эксплуатацию сразу два завода. Завод «Wheatstone LNG» компании «Chevron Australia Pty Ltd» мощностью 8,9 млн

т. в год, включающий в себя 2 технологические линии и 2 резервуара для хранения СПГ. Второй аналогичный завод по мощности – «Ichthys LNG» компании INPEX. На данный момент, производственные мощности по сжижению Австралии составляют 83,5 млн т. в год, что позволяет сохранить твёрдое второе место по экспорту СПГ (уступая Катару).

Индонезия – является одним из крупнейших мировых производителей СПГ. Доказанные запасы природного газа Индонезии составляют 2,9 трлн куб. м. Будучи лидером по поставкам СПГ на мировой рынок в 2005г., уже в 2006г., она уступила свои позиции Катару. Сегодня Индонезия занимает пятое место по экспорту сжиженного газа в мире — 21,7 млрд куб. м в 2017г. [3]. В Индонезии строительство мощностей по производству СПГ было обусловлено, в первую очередь, потребностями Японии и Южной Кореи в данном виде сырья. Рассмотрим следующую таблицу.

Таблица 3 – Действующие заводы Индонезии по производству СПГ

| Наименование терминала | Компания оператор | Мощность,

млн т. в год |

Объём резервуаров, куб. м | Год введения в эксплуатацию |

| Badak

(Bontang) LNG |

Badak LNG (PT Badak NGL) | 22,50 | 636 000 | 1983 |

| Tangguh LNG | BP Berau Ltd | 11,40 | 340 000 | 2009 |

| Donggi-Senoro

LNG |

Donggi Senoro LNG (DSLNG) | 2,0 | 100 000 | 2015 |

| Senkang LNG | Energy World Corporation | 0,5 | 88 000 | 2017 |

В настоящее время, на территории Индонезии, работают четыре завода по сжижению газа, совокупная производительность проектов составляет 36,4 млн т. в год. Однако в связи с истощением запасов газа и низким потреблением электроэнергии внутри страны загрузка индонезийских

СПГ-заводов с каждым годом сокращается. [4]

Малайзия — является не только вторым крупнейшим поставщиком СПГ в регионе АТР, но и входит в тройку крупнейших поставщиков СПГ во всём мире, несмотря на то что доказанные запасы газа Малайзии составляют

2,7 трлн куб. м, в девять раз меньше, чем у Катара. [3][5]

Таблица 4 – Действующие заводы Малайзии по производству СПГ

| Наименование терминала | Компания оператор | Мощность,

млн т. в год |

Объём резервуаров, куб. м | Год введения в эксплуатацию |

| MLNG Satu |

Petronas |

8,40 | 1983 | |

| MLNG Dua | 9,60 | 1995 | ||

| MLNG Tiga | 7,70 | 2003 | ||

| MLNG T9 | 3,60 | 2017 | ||

| PFLNG Satu | 1,20 | 177 000 | 2017 |

Действующие заводы Малайзии представлены на следующей таблице, совокупная мощность проектов на сегодняшний день составляет 30,5 млн т. в

год. [4]

Ближневосточный регион

Ближневосточный регион (Средний Восток) занимает первое место в мире по доказанным запасам природного газа – 79,1 трлн. куб. м, и второе по поставкам СПГ на мировой рынок 122,5 млрд. куб. м. – в 2017г. (уступая первенство странам АТР).

Катар — лидирующая страна в мире по экспорту газа в сжиженном виде. По отчётам известного аналитического журнала БиПи («BP Statistical Review of World Energy 2018») за 2017г., Катар продал СПГ в объёме 103,4 млрд куб. м, страна так же является третьей в мире по запасам природного газа после России и Ирана (24,9 трлн куб. м). Катар осваивает самое крупное в мире газовое месторождение — Северное, большая часть которого расположена под водами Персидского залива. С середины 2000-х годов становится мировым лидером по производству и экспорту СПГ, а в декабре 2010г. эта страна отметила новый рубеж – увеличение производственных мощностей до 77 млн. тонн/год который поддерживает и по сей день. Это стало возможным благодаря запуску новой седьмой технологической линии по производству СПГ, так называемой «мега поезд 7», проекта «Катаргаз 4» («Qatargas 4»). Ниже в таблице рассмотрим действующие проекты по сжижению газа в Катар. [4] [5]

Таблица 5 – Действующие заводы Катара по производству СПГ

| Наименование терминала | Компания оператор | Мощность, млн т. год | Объём резервуаров, куб. м | Ввод в эксплуатацию, год |

| Катаргаз I | Qatar Petroleum | 10,0 | 340 000 | 1997 |

| Расгаз I | RasGas | 6,6 | 420 000 | 1999 |

| Расгаз II | RasGas | 14,1 | 2004 | |

| Катаргаз II | Qatar Petroleum | 15,6 | 725 000 | 2009 |

| Катаргаз III | Qatar Petroleum | 7,8 | 2010 | |

| Расгаз III | RasGas | 15,6 | 2010 | |

| Катаргаз IV | Qatar Petroleum | 7,8 | 2011 |

Первый сжиженный газ от проекта «Катаргаз I» был получен в конце 1996г., проект состоит из трёх идентичных линий, общей мощностью 10 млн.тонн в год. Добывающие мощности, сепарационные и очистные сооружения располагаются в морской зоне в 80-ти км северо-западнее от побережья Катара. Газ из двадцати двух скважин Северного месторождения поставляется по 32-дюймовому подводному газопровод.

«Катаргаз II» — состоящий из двух «мега поездов», производительностью 15,6 млн т. в год. Завод снабжён собственной энергосистемой, системой по нагнетанию воды и имеет на обслуживании флот из четырнадцати танкеров вместимостью по 210-266 тыс. куб. м. Для хранения СПГ было построено пять хранилищ ёмкостью по 145 куб. м. Произведённый сжиженный газ поставляется преимущественно в Великобританию, а также в США, другие европейские и азиатские страны.

Ещё семь технологических линий по производству СПГ в Катаре находятся под управлением компании «Расгаз» («RasGas Company Limited»), которая была создана в 2001г. и является совместным предприятием «Катар

Петролеум» (70%) и американской «ЭксонМобил» («ExxonMobil», 30%).[5]

Катар поставляет сжиженный природный газ в 21 страну на четырёх континентах. По итогам 2017г. его доля на мировом рынке СПГ составляет 26,3 % (103,4 млрд куб. м). [1] Только в Европу, одного из крупнейших потребителей СПГ компании «Катаргаз» («Qatargas»), страна поставляет около 23,7 млрд. куб. м., в то же время на страны Азиатского региона приходиться 69,6 млрд куб. м СПГ. Общие производственные мощности Катара, на сегодняшний день, составляют 77,5 млн т. в год.[4]

Оман. Запасы природного газа в стране Оман незначительны – около 0,7 трлн куб. м., однако Оман по итогам 2017г. занял одиннадцатое место по поставкам СПГ на мировой рынок –11,4 млрд куб. м. Производственные мощности двух проектов Омана на сегодня составляют 10,8 млн т. в год.

Африканский регион

Общие разведанные запасы природного газа стран Африки составляют 13,8 трлн куб. м. [3] Производство сжиженного природного газа осуществляется в Алжире, Нигерии, Египте, Ливии, Экваториальной Гвинее и Анголе. В целом страны африканского региона поставляют на мировой рынок 55,4 млрд куб. м в виде СПГ, или 14% общемировых поставок сжиженного газа.Рассмотрим подробнее производство СПГ в некоторых из этих стран. [3]

Алжир — является традиционным представителем Африки на мировом рынке поставок СПГ. Его запасы природного газа составляют 4,3 трлн куб. м. Как уже упоминалось ранее, первый алжирский завод был введён в эксплуатацию ещё в 1964г. для обеспечения поставок сжиженного газа в Великобританию. [5] Позднее были построены ещё три завода, которые продолжают поставлять СПГ преимущественно в Европу. Рассмотрим в следующей таблице мощности по производству СПГ Алжира. Таблица 7 – Действующие заводы Алжира по производству СПГ

| Проект | Оператор | Кол-во линий по сжижению

газа |

Мощность завода | Начало эксплуатации |

| Arzew — GL1Z | Sonatrach | 6 | 7,90 | 1978 |

| Arzew — GL2Z | Sonatrach | 6 | 8,20 | 1981 |

| Skikda — GL1K Rebuild | Sonatrach | 1 | 4,50 | 2013 |

| Arzew — GL3Z (Gassi Touil) | Sonatrach | 1 | 4,70 | 2014 |

Помимо первого СПГ-завода недалеко от алжирского города Арзу в

1978г., в 1980г. были построены ещё два завода по сжижению газа – «СПГ1З» («GL1- Z») и «СПГ2-З» («GL2-Z»). Общая производительность двух заводов составляет 16,1 млн т. в год. В 2008г. началась реализация проекта стоимостью 2,8 млрд евро по сооружению «СПГ3-З» («GL3-Z») мощностью

4,5 млн т. год. Все СПГ-мощности принадлежат компании «Сонатрак».

Сегодня существующие в Алжире СПГ-мощности позволяют экспортировать 16,6 млрд куб. м в сжиженном состоянии.[4] [5]

Нигерия — занимает первое место по разведанным запасам природного газа среди Африканских стран экспортёров СПГ, его запасы составляют 5,2 трлн куб. м. В 1990-е годы консорциум «ТиЭсКейДжей» («TSKJ») в составе французской компании «Текнип» («Technip»), итальянской «Эни» («Eni») и японской «ДжейДжиСи» («JGC») получает контракт на строительство в Нигерии единственного завода по производству сжиженного газа. [5]

Работы начались в феврале 1996г., а в августе 1999г. была запущена первая из спроектированных на тот момент линий. Сегодня производительность действующих шести линий составляет около 21,9 млн т. в год. [4]

Страны Северной и Южной Америки

Латинская Америка. Совокупные запасы природного газа стран Латинской Америки составляют 7,6 трлн куб. м. До 2010 г. единственным поставщиком СПГ на мировой рынок среди стран этого региона являлся Тринидад и Тобаго, несмотря на небольшие запасы природного газа – 0,4 трлн куб. м. В июле 1995 г. была создана управляющая компания «Атлантик СПГ» («Atlantic LNG Company of Trinidad and Tobago») с целью реализации проекта по производству сжиженного газа, который находился на стадии разработки с 1992 г. Строительство завода «Атлантик» («Atlantic») началось в 1996 г. В 1998 г. была запущена первая технологическая линия мощностью

3 млн т. в год, все строительные работы завершились только в 1999г.[6] Завод «Атлантик» оборудован четырьмя резервуарами для хранения сжиженного газа. Участниками проекта «Атлантик СПГ» (с разными долями в разных технологических СПГ-линиях) являются «БиПи», «БиДжи» («BG»), «ЭнДжиСи Тринидад и Тобаго» («NGC Trinidad and Tobago») и с 2014г. «Шелл» («Shell») вместо «Репсол» («Repsol»). [5]

В июне 2010г. был пущен в эксплуатацию завод по производству СПГ в Перу («Peru LNG Plant»), который является первым подобным комплексом в Южной Америке. Запасы газа Перу составляют всего 0,4 трлн куб. м, и тем не менее, это государство начало активно развивать производство сжиженного газа на основе ресурсов крупного месторождения «Камисеа» («Camisea»). В настоящее время на заводе построена одна производственная линия мощностью 4,4 млн т. в год и два резервуара для хранения СПГ ёмкостью 130 тыс. куб. м каждый. [4]

Северная Америка. Несмотря на крупные запасы природного газа в Северной Америке — 10,8 трлн куб. м, в настоящее время производство СПГ

представлено только проектами США. Соединённые Штаты осваивают сланцевый газ и активно разрабатывают значительное количество проектов по строительству СПГ-заводов. В 2016 году начались поставки с СПГтерминала «Сабина Пасс» («Sabine Pass») в Луизиане, проектная мощность пяти линий — 22,5 млн т в год. [4] Сейчас идет строительство шестой линии, с учётом этого, производительность возрастёт до 27 млн т в год. В марте 2018 г. была отгружена первая партия СПГ с завода «Ков Поинт ЛНДжи» (« Cove Point LNG») в Мэриленде — мощность 5,25 млн т. в год. До конца 2019 г. в США планируется ввести еще четыре проекта по сжижению, нарастив объем мощностей по выпуску СПГ до 98,9 млрд куб. м в год[3], что приведет к дальнейшему увеличению экспорта природного газа, отмечают в EIA. Таким образом, к 2020 г. экспортные мощности США могут достичь 70 млн т в год.

Европейский регион

Запасы природного газа европейского региона составили 62,2 трлн куб. м, или 31% от мировых запасов, (из них 35,0 трлн куб. м – Россия) на конец 2017г., при этом производство сжиженного газа своего широкого развития не получило. Небольшое СПГ-производство сосредоточено в Северной Европе, в Норвегии. Арктический климат обуславливает не только значительные издержки, связанные с добычей природного газа, но и необходимость применения иных технологий, современных новейших решений в СПГ-проектах. Также в 2009г. был запушен первый современный российский завод по производству сжиженного газа.

Норвегия – в 2017г. поставила 5,8 млрд куб. м сжиженного газа. Подтверждённые запасы природного газа составляют 1,7 трлн куб. м (0,9 % от мировых запасов) [3]. Несмотря на небольшие запасы газа, является важным поставщиком сжиженного газа в Европу, а также обеспечивает небольшие объёмы СПГ в США, страны АТР, в страны Ближнего Востока и Африку.

В 2003 г. в Норвегия начала реализацию проекта «Снёвит» («Snøhvit LNG»), который должен был объединить три месторождения – «Снёвит» («Snøhvit»), «Альбатрос» («Albatross») и «Аскеладд» («Askeladd»),расположенные на шельфе в 140 км от самого северного города Норвегии

«Хаммерфест». Строительство завода мощностью 4,3 млн т. в год и стоимостью 5,3 млрд долл. США было завершено в 2007 г. В рамках проекта «Снёвит» было построено два СПГ-хранилища, каждое ёмкостью 125 тыс. куб. м, одно СНГ-хранилище ёмкостью 45 тыс. куб. м и один резервуар для хранения газового конденсата ёмкостью 75 тыс. куб. м, сжиженный газ поставляется преимущественно в Европу. Так же в 2009 г. было организовано маленькое СПГ-производство мощностью 0,3 млн т в год, недалеко от порта «Рисавика» («Risavika») – завод «Нордик (Скангасс)» («Nordic Skangass LNG Plant»).[5][6]

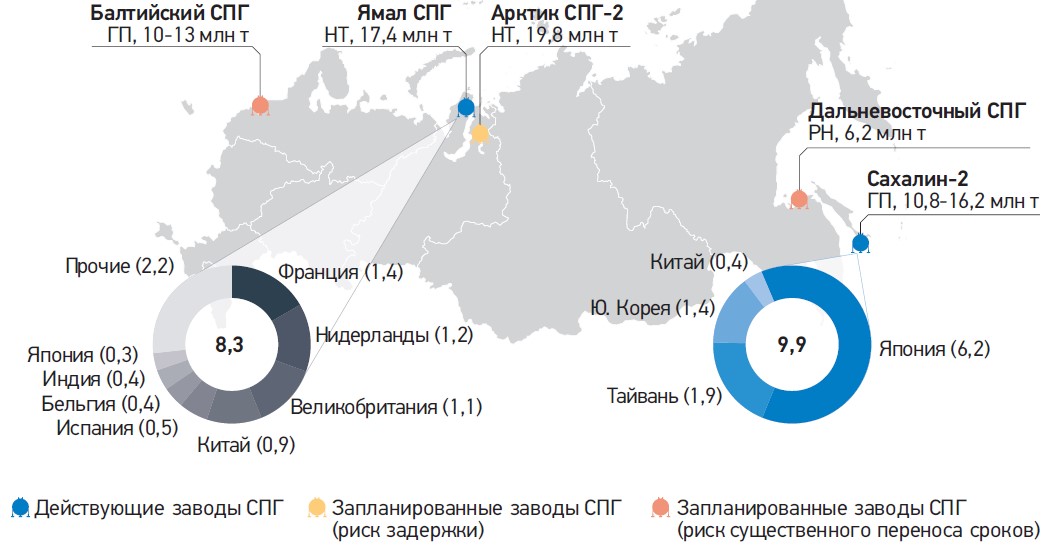

Российская Федерация. В России, в феврале 2009 г., на острове Сахалин в рамках проекта «Сахалин-2», был запущен первый в России завод по производству сжиженного природного газа. Оператором проекта выступает «Сахалин Энерджи Инвестмент Компани Лтд.» («Sakhalin Energy

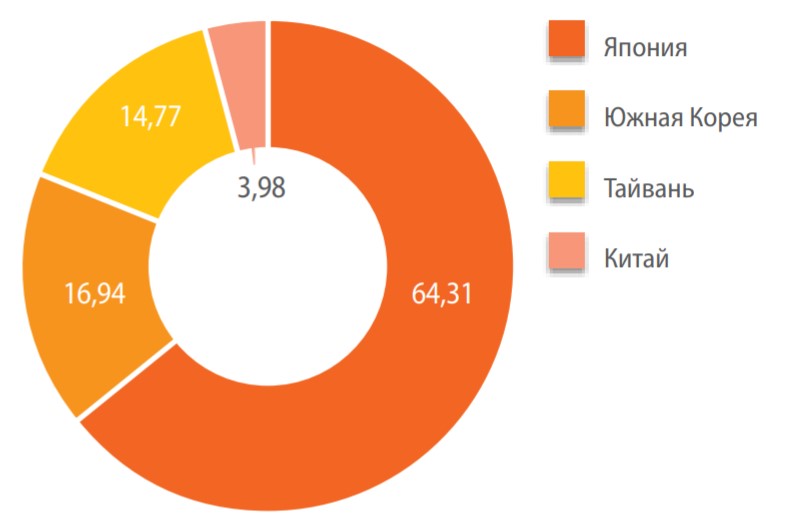

Investment Company Ltd.»), созданная в 1994 г. [7] специально для разработки Пильтун-Астохского и Лунского месторождений в Охотском море. На заводе предусмотрены две технологические линии общей мощностью 9,6 млн т. в год и два резервуара объёмом 100 тыс. куб. м каждый. Практически все объёмы СПГ, планируемые к производству, былизаконтрактованы на стадии строительства завода на основе долгосрочныхсоглашений. Основными покупателем сжиженного газа в 2017 г. являлись: Япония – 64,31 % от общих поставок, Южная Корея – 16,94 %, Тайвань – 14,77 %, а также газ отправлялся в Китай. [7][8]

Компания ОАО «Ямал СПГ» (основанная ПАО «НОВАТЭК»)

реализует проект по производству сжиженного природного газа (СПГ) на ресурсной̆ базе Южно-Тамбейского месторождения. Проект состоит из трёх линий мощностью 5,5 млн т. в год, каждая и одну линию мощностью 900 тыс. т в год. В начале августа 2018 г. произведена отгрузка первой партии СПГ, полученной на второй̆ технологической̆ линии, к этому моменту было уже отгружено 47 танкерных партий или более 3,5 млн т. сжиженного газа. После выхода на полную мощность третьей производственной линии в начале 2019 г. и запуска четвёртой линии в этом же году, общая

производительность завода будет составлять 17,4 млн т. в год. [8]

В настоящее время мировые мощности по производству СПГ составляют около 393,4 млрд куб. м, с перспективой роста на 130-150% до 2030 года. Этот рост определяется двумя факторами:

- Во-первых, растущим спросом на СПГ на мировом рынке со стороны отдельных стран или регионов, особый спрос мы наблюдаем со стороны стран АТР, главным образом Японии, Южной Кореи и Китая. Многие развивающиеся страны рассматривают сжиженный природный газ, например, в качестве основного источника производства электроэнергии и обеспечения необходимых темпов экономического роста в будущем. Также СПГ является наиболее удобной альтернативой углю в рамках программ по сокращению выбросов вредных газов в атмосферу;

- Вторым безусловным фактором сегодня является быстрое и инновационное развитие технологий по сжижению, транспортировке и хранению сжиженного газа.

С одной стороны, это позволяет производителям СПГ наращивать производственные мощности с целью обеспечения поставок сжиженного газа в более отдалённые регионы, то есть диверсифицировать рынки сбыта. С другой стороны, развитие технологий по хранению СПГ даёт возможность как производителям, так и потребителям сжиженного газа иметь более гибкий график поставок, в том числе менять объёмы отгрузок СПГ в периоды кризиса или временного снижения спроса.

Основные потребители СПГ

В настоящее время мировой спрос на сжиженный природный газ достиг максимального значения за последнее двадцатилетие, на конец 2017г. объёмы мирового спроса составляют 393,4 млрд куб. м. Рассмотрим на следующем рисунке основные регионы импортёров газа.[3]

![]()

![]()

![]()

![]()

![]()

![]()

283,5

![]()

,

65

7

![]()

8

,

13

![]()

13

![]()

2

8

,

![]()

,

2

9

Объёмы импорта СПГ в 2017 г.

в млрд куб. м

Азия

Европа

Южная и Центральная Америка

Ближний Восток

Африка

Северная Америка

Рисунок 5 – Региональное распределение потребления СПГ в 2017г.

На рисунке можно увидеть, что крупнейшими потребителями являются страны Азии, что делает Азиатско-тихоокеанский регион самым масштабным региональным рынком сжиженного газа (более 72% мирового импорта СПГ).

Основные потребители этого региона: Япония, Китай и Южная Корея. Европейский рынок, где основными потребителями СПГ являются Испания,

Великобритания и Франция, развивается также стремительными темпами. В 2017г. объёмы поставок в Европу составили 65,7 млрд куб. м (16,7% мирового импорта СПГ). [3] Для оценки динамики роста потребления сжиженного газа в регионах, рассмотрим в следующей главе подробнее страны импортирующие СПГ и их потенциал по приёму и регазификации газа.

Потребители Азиатского региона

Среди стран АТР помимо традиционного высокого потребления сжиженного газа в Японии и Южной Кореи, в ближайшее десятилетие спрос на СПГ будет увеличиваться за счёт быстрорастущей экономики Китая и Индии, а также в ближайшей перспективе за счёт развивающихся рынков Бангладеш, Пакистана, Таиланда, Сингапура и Филиппин. Среди азиатских стран и индийская экономики демонстрируют огромный потенциал, который ограничивается только неразвитостью газотранспортной инфраструктуры. В настоящее время руководство Китая проводит ряд мероприятий, направленных на увеличение доли газа в энергобалансе страны. Потребление газа в Китае с 2015-2017гг. вырос на 23%, закупки СПГ в конце 2017г. закрыло значение 52,6 млрд куб. м в сжиженном состоянии. Китай, который второй год подряд наращивает импорт СПГ темпами около 50% и уже является вторым по объёмам закупок, превзойдя в 2017 г. Южную Корею.[3]

Япония, Южная Корея и Тайвань являются «старейшими» потребителями СПГ. Таким образом, в перспективе азиатский рынок попрежнему останется крупнейшим в мире рынком СПГ. Далее рассмотрим более подробно основных потребителей сжиженного природного газа АТР.

Япония — является старейшим в мире потребителем сжиженного газа.На территории страны добыча газа отсутствует, также не существует газопроводов, связывающих Японию с каким-либо континентом, снижение доли атомной энергетики в стране из-за крупных аварий на атомных станциях, именно эти факторы обуславливают выход Японии на первое место в мире по импорту СПГ.[3] По отчётам за 2017 г. в страну было поставлено — 113,9 млрд куб. м или около 29 % мирового рынка продаж СПГ.

В настоящее время спрос на газ в Японии продолжает неуклонно увеличиваться. Землетрясение и авария на японской АЭС привели к пересмотру энергетической стратегии Японии. В связи с этим в долгосрочной перспективе роль сжиженного газа в экономике Японии будет возрастать, если страна не переориентируется на возобновление работы атомных электростанций. В Японии является крупнейшим мировым импортёром СПГ, именно в этой стране сосредоточено 26 действующих терминалов по приёму и регазификации СПГ (смотреть Приложение А).[3]

Южная Корея — так же как Япония и Китай, продолжает занимать доминирующие позиции на мировом рынке по импорту СПГ. Только в 2017

г. страна увеличила поставки газа в виде СПГ более чем на 12 % (по сравнению с 2016 г.), объём импорта составляет 51,3 млрд куб. м. Большой спрос на газ объясняется достаточно высокими темпами развития промышленного производства и сравнительно более низкой ценой на газ для Кореи по сравнению с дизельным топливом. Рассмотрим мощности по регазификации Южной Кореи в следующей таблице. [3] Таблица 8 – Регазификационные терминалы Южной Кореи

| Наименование терминала | Компания оператор | Мощность, млн т в год | Объём резервуаров, куб. м | Год

Введения в эксплуатацию |

| Pyeong-Taek LNG Terminal | KOGAS | 33,90 | 3 360 000 | 1986 |

| Incheon LNG Terminal | KOGAS | 38,0 | 2 880 000 | 1996 |

Продолжение Таблицы 8

| Tong-Yeong LNG Terminal | KOGAS | 17,0 | 2 620 000 | 2002 |

| Gwangyang LNG Terminal | POSCO (POSEC) | 1,80 | 530 000 | 2005 |

| Samcheok LNG

Receiving Terminal |

KOGAS |

6,80 | 2 600 000 | 2014 |

|

Boryeong LNG Terminal |

Boryeong

LNG Terminal Co |

3,0 | 600 000 | 2017 |

В Южной Корее всего шесть действующих терминала, практически все терминалы принадлежат корейской корпорации «КоГаз» («KoGas»). В середине 2002 г. «КоГаз» завершила строительство крупнейшего терминала «Инчеон» («Incheon»). Сегодня терминал оснащён двадцатью двумя резервуарами для хранения СПГ: десять наземных и двенадцать подземных. Два из двенадцати подземных хранилищ ёмкостью по 200 тыс. куб. м, введенные в эксплуатацию в июне 2009 г., были построены компанией «Хёндай Инжиниринг» («Hyundai Engineering Company») в рамках последнего этапа расширения терминала. В результате совокупная

вместимость хранилищ газа составляет около 3 млн куб. м. [5]

Старейшим и вторым крупнейшим терминалом в Южной Корее является «Пьёнтаек» («Pyeongtaek»). Первоначально были построены терминалы по регазификации СПГ и десять резервуаров ёмкостью 1 млн куб.

м. Дальнейшее расширение терминала предполагало строительство его второй части, включая дополнительные одиннадцать резервуаров общей вместимостью 1,96 млн куб. м.[5]

Тем не менее, пока Японии приходится бороться со стихийными бедствиями и модернизировать изношенные регазификационные мощности, Южная Корея имеет все возможности продолжать расширение действующих терминалов, потенциал приёмных терминалов Южной Кореи на сегодняшний

день – 100,5 млн т. в год. [3]

Китай. Китайский рынок считается одним из самых перспективных газовых рынков в мире. В 2017 г. страна импортировала 92 млрд куб. м газа, что на 28 % больше, чем в предыдущем году, доля поставок СПГ составила – 52,6 млрд куб. м за отчётный период. В стране действует общенациональная программа по внедрению СПГ в энергетику и экономику, строятся современные терминалы по импорту сжиженного газа, что привело к увеличению закупок в виде СПГ на 46,5 % в 2017 г. по сравнению с 2016 г. Китайское правительство стимулирует рост потребления природного газа, тем самым стремясь сдержать данное обещание о снижении выбросов

углекислого газа в атмосферу на 40-50 % к 2020 г. (по сравнению с 2005 г).[6]

За последнее десятилетие темпы роста китайской экономики были действительно значительными. Для поддержания таких темпов роста и дальнейшего благоприятного развития китайской экономике требуется большое количество энергоресурсов. В этих условиях Китай проявляет особый интерес к СПГ, а строительство и модернизация регазификационных терминалов стали важнейшими направлениями в энергетической политике страны. Рассмотрим таблицу действующих регазификационных терминалов Китая (Приложение В). [3]

Только в 2017 г. было сдано в эксплуатацию четыре терминала по регазификации СПГ общей мощностью около 12 млн т. в год, а учитывая общие темпы за последние пять лет, успешное введение в эксплуатацию терминалов позволило увеличить регазификационные мощности Китая на 35,6 млн тонн в год.

Индия. Быстрое развитие Индии диктует необходимость увеличения импорта энергоресурсов. Постепенное превращение страны в один из главных рынков на Евразийском континенте обуславливает возрастающую роль СПГ в энергобалансе Индии. Однако в отличие от Японии и Южной Кореи, рынки СПГ которых успешно функционируют на протяжении десятилетий, и Китая, рынок которого уже практически сформировался, индийский рынок СПГ только проходит первый этап своего становления. Его развитие долго сдерживалось сильным государственным регулированием цен на газ, а ведь поставщикам импортного сжиженного газа необходимо свободное ценообразование, которое определяется тенденциями мирового рынка газа.[6]

Таблица 9 – Регазификационные терминалы Индии

| Наименование терминала | Компания оператор | Мощность,

млн т. в год |

Объём резервуаров, куб. м | Год введения |

| Dahej LNG Terminal | Petronet LNG Limited | 15,0 | 600 000 | 2004 |

| Hazira LNG and Port | Hazira LNG & Port | 5,0 | 320 000 | 2005 |

| Dhabol LNG Terminal | Ratnagiri Gas and Power Pvt Ltd | 2,0 | 480 000 | 2013 |

| Kochi LNG Terminal | Petronet LNG Limited | 5,0 | 310 000 | 2013 |

| Mundra LNG Terminal | GSPL LNG Ltd | 5,0 | 320 000 | 2017 |

Текущее потребление газа в Индии составляет более 54 млрд куб. м, из них более трети обеспечивается поставками СПГ. В условиях отсутствия газопровода, связывающего Индию с другими государствами, импорт СПГ является единственным возможным источником удовлетворения растущих потребностей в электроэнергии и газе местного населения и производств, расположенных в Индии, даже несмотря на тот факт, что стоимость импортного газа в три раза выше по сравнению с добываемым внутри страны. Например, в мае 2011 г. цена на газ на внутреннем рынке составила

4,2 долл. США за единицу, тогда как по импортным поставкам – 14 долл. США за единицу. Основным поставщиком СПГ на индийский рынок является «Петронет СПГ», которая имеет долгосрочные контракты с «Расгаз». В будущем Индия и Китай могут стать центральными игроками, предъявляющими повышенный спрос на СПГ. Рост спроса на газ и увеличение импорта СПГ будут стимулировать приток инвестиций в газовый сектор Индии.

Европейские потребители СПГ

В Европе природный газ имеет особое значение и в силу своей экологичности рассматривается как топливо будущего, которое будет играть всё большую роль в энергобалансе региона на фоне уменьшения доли угля и атомной энергетики.

Сегодня на европейском газовом рынке наблюдаются тенденции, которые сложно было спрогнозировать ещё пять лет назад. С одной стороны, мировой финансовый кризис в целом привёл к снижению спроса на газ со стороны европейских государств. Тем не менее, если в 2008 г. объём поставок сжиженного газа в Европу составил 55,3 млрд. куб. м, то к 2011 г. он увеличился на 64 % до 90,7 млрд куб. м. [3] Однако уже в 2012г. импорт СПГ резко сократился до 69,3 млрд куб. м, при этом доля европейских стран на мировом рынке СПГ составила 21%. Основными импортёрами являются Испания, Великобритания и Франция. Крупнейшими поставщиками сжиженного газа в Европу остаются Катар, Алжир и Нигерия, на которые в

2017 г. приходилось 76 % мировых поставок. [4]

По состоянию на январь 2017г. мощность действующих двадцати трех регазификационных терминалов в Европе составила 196,7 млрд куб. в год. Терминалы располагаются в десяти европейских странах, при этом основные регазификационные мощности находятся в Испании и Великобритании, которые являются крупнейшими импортёрами сжиженного газа в Европе.

Франция. Французская компания «ГДФ СУЭЦ» («GDF SUEZ») является одним из крупнейших поставщиков СПГ во Франции. В собственности «ГДФ СУЭЦ» находятся два старейших европейских терминала: «Монтуар де Бретань» («Montoir de Bretagne») и «Фос-сюр-Мер»

(«Fos-sur-Mer»). Оба терминала принимают газ, импортируемый из Алжира, Нигерии и Египта. Регазификационные мощности терминала законтрактованы на 100 % до 2014г. включительно, на 85% – на период с 2015 до 2021 гг. В следующей таблице представлен потенциал Франции по регазификации. [6]

Таблица 10 – Регазификационные терминалы Франции

| Наименование терминала | Компания оператор | Мощность,

млн т. в год |

Объём резервуаров, куб. м | Год введения |

| Fos Tonkin LNG Terminal | Elengy | 2.20 | 150 000 | 1972 |

| Montoir-de-Bretagne LNG Terminal | Elengy | 7.30 | 360 000 | 1980 |

| Fos Max (Fos Cavaou) LNG Terminal | Fos Max LNG | 6.00 | 330 000 | 2010 |

| Dunkirk LNG Terminal | Dunkerque LNG | 9.50 | 570 000 | 2017 |

Второй терминал «ГДФ СУЭЦ», который также находится под управлением «Эланжи» – «Фос-сюр-Мер» (или «Фос Тонкин», был введён в эксплуатацию в 1972 г. [6] Его регазификационные мощности составляют 2,2 млн т. в год. К 2019 г. регазификационные мощности «Фос-сюр-Мер» могут быть увеличены до 7 млрд куб. м в год. Более того, компания «Эланжи» управляет терминалом «Фос Кавау» («Fos Cavaou»), текущая регазификационная мощность которого составляет 6 млн т. в год (90% законтрактовано в рамках долгосрочных контрактов). В 2017 г. был запущен новый терминал «Данкёрк» («Dunkirk») мощностью 9,5 млн т. в год, который дополняет общую мощность по регазификации страны в 25 млн т. в год.[4]

Италия. В 2017 г. в эту страну было поставлено 8,4 млрд куб. м газа в виде СПГ, главным поставщиком выступает Катар, а также поставки приходят с Алжира, Тринидад и Тобаго и небольшие партии из США и Египта. В настоящее время в этой стране функционируют три регазификационных терминала, рассмотрим их поподробнее.

Таблица 11 – Регазификационные терминалы Италии

| Наименование терминала | Компания оператор | Мощность, млн т в год | Объём резервуаров, куб. м | Год введения |

| Panigaglia (La Spezia) LNG Terminal | Snam S.p.A. | 2.50 | 100 000 | 1971 |

| Adriatic FLNG (Rovigo) Terminal | Adriatic LNG | 5.80 | 250 000 | 2009 |

Продолжение таблицы 11

| Liverno Tuscana FSRU LNG Terminal | Offshore LNG

Toscana SpA |

2.70 | 137 100 | 2013 |

В 1967-1970 гг. построен первый итальянский терминал «Панигаглия» («Panigaglia») мощностью 3,5 млрд куб. м с целью приёма СПГ, импортируемого из Ливии. Разработка второго терминала Италии — «Адриатик» началась ещё в начале 2000-х годов, и только в октябре 2009 г. был введён в эксплуатацию. Терминал обеспечивает итальянский рынок газом в основном с четвертой линии катарского проекта «Расгаз II» («Rasgas II»).[6] Терминал располагается на платформе в Адриатическом море, в пятнадцати километрах от побережья. Регазификационная мощность составляет почти 8 млрд куб. м, из них 80% будет использоваться для регазификации катарского газа в течение двадцати пяти лет. В 2013 г. в Италии завершилось строительство плавучего терминала «Ливорно» («Liverno»). Его мощности по регазификации составляют соответственно —

2,7 млн т. в год. [4]

Великобритания — стала первым в мире импортёром сжиженного газа. С 1965г. СПГ поставлялся из Алжира на английский терминал «Канвей Айленд» («Canvey Island»). Однако пятнадцать лет спустя импорт сжиженного газа был прекращён, а терминал вскоре ликвидирован. Резкое падение собственной добычи газа в 2000-х годах заставило Великобританию возобновить поставки СПГ. Для сравнения в 2002 г. добыча природного газа достигала 104 млрд куб. м при потреблении 95 млрд куб. м. Через 10 лет, в 2012 г., при уровне потребления 78 млрд куб. м[3] добыча составила всего 41 млрд куб. м. Кроме того, наличие в стране торгового газового хаба «NBP» («National Balancing Point»), созданного ещё в 1996 г., способствовало росту спотового рынка газа. Основные характеристики терминалов

Великобритании представлены в следующей таблице.[4]

Таблица 12 – Регазификационные терминалы Великобритании

| Наименование терминала | Компания оператор | Мощность,

млн т. в год |

Объём резервуаров, куб. м | Год введения |

| Grain LNG Terminal | National Grid Grain LNG | 15.00 | 1 000 000 | 2005 |

| Dragon LNG Terminal UK | Dragon LNG | 4.40 | 320 000 | 2009 |

| South Hook LNG Terminal | South Hook

LNG Terminal Company Ltd |

15.60 | 770 000 | 2009 |

Самым мощным терминалом по регазификации Великобритании, является терминал «Сауз Хук» («South Hook») -15,6 млн т. в год, который находится в Уэльсе. Фактически терминал является частью проекта «Катаргаз II» («Qatargas II»), его основным акционером выступает компания «Катар Петролеум» («Qatar Petroleum»). [5] [6]

Вторым крупным английским терминалом является «Грейн»

(«Grain»). Терминал начал работать в 2005 г. и мог принимать до 3,3 млн т. в год (4,6 млрд куб. м). В тот период были построены четыре небольших хранилища ёмкостью 50 тыс. куб. м каждое и сопутствующая газовая инфраструктура для обеспечения нормального функционирования терминала.

Испания — является крупнейшим европейским импортером СПГ, за 2017 г. объёмы импорта газа в сжиженном виде достиг — 16,6 млрд куб. м. Собственная добыча природного газа из всего фонда скважин в Испании обеспечивает менее 1% потребностей страны в газовом топливе. Регазификационные СПГ-терминалы расположены в городах Барселона, Сагунто, Картахена, Уэльва, Мугардос и Бильбао. Рассмотрим производительные характеристики терминалов Испании в следующей таблице.[6]

Таблица 13 – Регазификационные терминалы Испании

| Наименование терминала | Компания оператор | Мощность, млн т. в год | Объём резервуаров, куб. м | Год введения |

| Barcelona LNG Terminal | Enagas | 12.80 | 840 000 | 1968 |

| Huelva LNG Terminal | Enagas | 8.90 | 619 500 | 1988 |

| Cartegana LNG Terminal | Enagas | 7.60 | 587 000 | 1989 |

| Bilbao LNG Terminal | Bahia de Bizkaia Gas | 5.10 | 450 000 | 2003 |

| Sagunto LNG Terminal | Saggas | 6.70 | 600 000 | 2006 |

| Renagosa Ferrol LNG Terminal | Renagosa | 2.60 | 300 000 | 2007 |

| El Musel (Gijon) LNG Terminal | Enagas | 5.40 | 300 000 | 2013 |

Старейшим регазификационным терминалом Европы является «Барселона» («Barcelona»), который расположен в порту г. Барселона и действует с 1968 г. Первоначально терминал был оборудован всего двумя хранилищами ёмкостью по 40 тыс. куб. м для приёма газа, импортируемого из Ливии. Постепенное наращивание количества резервуаров сопровождалось увеличением регазификационной мощности, которая достигла 12,8 млн т. в год.[4][6]

Терминал «Картажена» действует с конца 1989 г., он был самым маленьким испанским терминалом. Его роль возросла только в конце 1990-х гг., когда его регазификационные мощности были увеличены до 7.60 млн т. в год. Так же компания «Энагаз» в 2010 г. приобрела долю в размере 40 % в четвертом проекте «Билбао» («Bilbao»). Терминал действует с 2003 г., в ноябре 2014 г. введена в эксплуатацию 3-я очередь терминала «Bilbao», в результате чего объем хранения возрос до 450 тыс. куб. м имеет регазификационные мощности — 5,10 млн т. в год.

Кроме того, «Энагаз» начала строительство седьмого испанского терминала «Эль Мюсель» («El Musel») мощностью на первом этапе, аналогичной «Билбао», а после расширение в 2013 г. мощность была увеличена до 5,40 млн т. в год, а хранение СПГ обеспечивают 2 танка общим объёмом 300 000 куб. м.[4]

Испания сделала ставку на сжиженный газ не только с целью удовлетворения собственных потребностей в энергоресурсах, но и для обеспечения ряда других европейских государств при условии создания единой газотранспортной инфраструктуры в Европе.

Текущие мощности регазификационных установок позволяют получать около 60,1 млрд куб. м природного газа в год (в газообразном состоянии). Основная доля импорта сжиженного газа обеспечивается по долгосрочным контрактам. Около половины потребляемого в Испании газа используется в промышленности, более 30 % для производства электроэнергии. В ближайшее десятилетие Испания, несомненно, останется одним из крупнейших импортёров СПГ.

Американские потребители сжиженного газа

Если потребление сжиженного газа в странах АТР остаётся достаточно высоким, то развитие добычи сланцевого газа в США – фактор, который практически невозможно было учесть на стадии разработки этих проектов – привело к значительному снижению спроса на СПГ на американском рынке. В любом случае роль сланцевого газа будет значимой, поскольку США являются крупнейшим потребителем СПГ на американском рынке. В начале 1970-х годов США активно наращивали импорт СПГ, однако энергетический кризис середины 1970-х годов и впоследствии разногласия в ценовой политике с Алжиром заставили руководство страны стимулировать внутреннюю добычу энергоносителей и практически полностью отказаться от импортного сжиженного газа. Поставки возобновились в конце 1990-х годов. Рассмотрим производительные характеристики регазификационных терминалов США на следующей таблице. [6]

Таблица 14 – Регазификационные терминалы США

| Наименование терминала | Компания оператор | Мощность, млн т в год | Объём резервуаров, куб. м | Год введения |

| Sabine Pass LNG Terminal | Cheniere Energy | 30.20 | 481 000 | 2008 |

| Cameron LNG Terminal | Cameron LNG | 11.30 | 480 000 | 2009 |

| Dominion Cove Point LNG Terminal | Dominion | 11.00 | 700 000 | 1978 |

| Everett Distrigas LNG Terminal USA | Elengy | 5.40 | 96 млрд м3 в день | 1971 |

| Freeport LNG Terminal | Freeport LNG | 11.30 | 320 000 | 2008 |

| Golden Pass LNG Terminal | Golden Pass | 15.60 | 775 000 | 2011 |

| Gulf LNG Terminal | Kinder Morgan | 11.30 | 320 000 | 2011 |

| Lake Charles LNG Terminal | Energy Transfer | 17.30 | 430 000 | 1982 |

| Northeast Gatewway LNG Terminal | Excelerate Equity

Energy |

3.0 | 17 млн куб. м в день | 2008 |

Первые терминалы стали появляться в США в 1970-х годах. Тогда были построены «Эверетт» («Everett»), «Ков Пойнт» («Cove Point»), «Эльба Айленд» («Elba Island») и «Лейк Чарльз» («Lake Charles») для приёма импортных поставок алжирского СПГ. Однако уже через два-три года после успешного запуска терминалы «Ков Пойнт» и «Эльба Айленд» консервируются, прежде всего, из-за возникших разногласий в ценовой политике с Алжиром.[5] И только после введения в эксплуатацию завода по производству СПГ на острове Тринидад в 1999 г. в начале 2000-х годов Федеральная комиссия США по энергетике (FERC) дала разрешение возобновить приём импортируемого сжиженного газа на двух

законсервированных терминалах

Сегодня крупнейшим терминалом в США является «Сабин Пасс» («Sabine Pass»). Он расположен на границе штатов Техас и Луизиана. Первый этап строительных работ был реализован в апреле 2008 г., и терминал был пущен в эксплуатацию. Мощности по регазификации составили 2,6 млрд куб. футов/день (26,9 млрд куб. м в год). Терминал был оборудован тремя резервуарами для хранения СПГ общей ёмкостью 480 тыс. куб. м. В середине 2009г. завершилась первая стадия второго этапа. В результате мощности по регазификации были увеличены до 4 млрд куб. футов в день (41,3 млрд куб. м в год) и введены в эксплуатацию ещё два хранилища СПГ. [3]

Основная доля импортируемого газа приходится на трубопроводный газ, поступающий из Канады. Так, например в 2017 г. в Канаде было закуплено 80,7 млрд куб. м. трубопроводного газа, доля же СПГ в 2017 г. составила всего 2,7 % всех поставок газа — 2,2 млрд куб. м. Поставщиками сжиженного газа в США являются Тринидад и Тобаго, и Нигерия. Географическое расположение позволяет США не только заключать долгосрочные контракты, но и в случае необходимости пользоваться спотовыми поставками из Тринидад и Тобаго.[3] [4]

В последнее время сокращение импорта сжиженного газа было обусловлено увеличением предложения газа с собственных месторождений. В настоящее время существует ряд факторов, которые позволяют предположить, что в долгосрочной перспективе потребление сжиженного газа в США будет снижаться. Во-первых, это новые разведанные запасы сланцевого газа в стране, а собственная добыча газа позволяет поддерживать относительно низкие цены на газ внутри страны, тогда как цены на сжиженный газ определяются мировым рынком и зависят от стоимости нефти, что на данном этапе делает импорт СПГ в США нецелесообразным. Во-вторых, с учётом разведанных запасов США поставила новую задачу на ближайшие 5 лет стать лидером в поставках СПГ на мировом рынке газа. Втретьих, с учётом политических интересов влияния на Европу, страна поставила себе задачу вытеснить Россию с рынка Европы по поставкам газа, а с учётом географического положения это можно реализовать только морским путём, то есть только сжижая газ.[11]

Первый раздел представляет собой анализ этапов развития рынка

СПГ, с начало зарождения и до сегодняшних дней. Также проанализированы мировые запасы природного газа, а также с разбивкой по региональным признакам.

Современное разграничение производителей, импортёров СПГ, а также регионов по географическому признаку, на сегодняшний день, с учётом глобализации мирового газового рынка, подвергается сомнению. На нашем современном этапе развития сектора газа, автор предлагает более современно подходить к оценкам данного товара, как СПГ. В отличии традиционного трубопроводного газа, сжиженный газ в действительности более мобильный и способный для развития энергетического рынка. С учетом современности развитости инфраструктуры по производству, транспорту и приёмных терминалов, сжиженный природный газ, в ближайшее десятилетие выйдет на первое место, возможно в скором будущем, мы увидим формирование рынка и ценообразование на этот товар не с учётом цен на нефть, а наоборот.

Современные направления развития сектора СПГ

Перспективы формирования глобального рынка газа как

совокупности региональных рынков

Последовательный анализ трех крупнейших региональных рынков газа рождает закономерный вопрос: каковы на современном этапе перспективы формирования единого глобального рынка? Подобные процессы в мировом секторе ТЭК оказывают существенное влияние на экономику нашей страны, как одного из крупнейших участников мировой газовой отрасли.

Фактически история существования глобального рынка газа насчитывает около 10-15 последних лет – периода наиболее активного развития межрегиональной торговли. Территориальная структура расположения ключевых мировых центров газовой торговли обуславливает их изолированность друг от друга, что и было долгое время основным препятствием на пути движения к единому рынку. Большую часть торговых потоков составляли внутри-региональные поставки: существующая трубопроводная инфраструктура в значительной мере ограничивала возможности экспорта и импорта ресурсов. Даже торговля СПГ, одним из ключевых конкурентных преимуществ которого является возможность экспорта из любой точки мира в любую точку мира, поначалу носила исключительно локальный характер. Низко-ликвидный сектор с исключительно долгосрочными контрактами, рынок СПГ рассматривался в качестве способа хеджировать значительные колебания цен и гарантировать надежность поставок крупным потребителям.[11]

Начало развитию межрегиональной торговли было положено в 1964 году, когда из Алжира в Великобританию был направлен первый СПГ-груз. В 1965 году импортером алжирского сырья стала также и Франция. Трубопроводные межрегиональные поставки начались в 1968 году с подписанием торгового соглашения между СССР и Австрией, в 1970 году между СССР и ФРГ.[11] В этот момент страны Западной Европы начали испытывать недостаток собственной добычи и стали активнее закупать ресурс извне, став первым региональным рынком-импортером, полноценно участвующим в глобальной торговле газом. В 1969 году первые межрегиональные поставки СПГ были осуществлены и в другой части света – импорт в Японию с экспортного терминала на Аляске. Именно расширение мировой СПГ-инфраструктуры, а также снижение себестоимости транспортировки, регазификации и сжижения по-настоящему запустили процесс развития межрегиональных поставок и вовлечения все большего числа стран в глобальную торговлю газом. Со временем эволюционировали не только маршруты СПГ-судов, но и условия торговли, механизмы ценообразования и институциональная среда. [11][12] Усложнялись и отношения между контрагентами: прежние «замкнутые» связи между потребителями и продавцами ресурса в рамках одного регионального рынка превратились в потенциальное сотрудничество участников рынка из совершенно любых точек мира.

Под глобальным рынком природного газа понимается рынок, функционирующий в пределах всего мира, объединяющий все рынки более низких уровней посредством торговых отношений и общих принципов ценообразования. Опираясь на указанные характеристики, можно говорить, что с некоторыми оговорками и допущениями на данном этапе глобальный рынок природного газа существует, однако его формирование далеко от завершения.[11] Кроме того, «глобальность» рынка характеризует не только географический охват, но и институциональная база – методы ценообразования, организация торговли, передача ценовых сигналов. И если по первому критерию современный сектор газа с развитием торговли СПГ почти не имеет проблем, то именно во втором кроется наибольшее число трудностей и узких мест.

С точки зрения географического охвата выше были рассмотрены три наиболее развитых на данный момент макрорегиональных рынка – Североамериканский, Европейский и Азиатско-Тихоокеанский. Первые два часто объединяют в единый Атлантический регион вместе с еще двумя, которые можно скорее охарактеризовать как развивающиеся – Африканский и рынок Центральной и Южной Америк. В этих областях активно развивается СПГ-инфраструктура, тем самым расширяя их вовлеченность в международную торговлю газом. [12] Кроме того, север Африки связан трубопроводной сетью с югом Европы, которая также позволяет осуществлять межрегиональные поставки. Оставшиеся два сегмента глобального рынка природного газа – Средний и Ближний Восток и рынок стран СНГ. При этом последний не характеризуется каким бы то ни было институциональным единством, его «остов» представляет собой масштабная трансконтинентальная газопроводная система – наследие советских лет.

Степень развития инфраструктуры потребления газа на каждом из региональных рынков обеспечивает либо рынок сбыта, либо дополнительные стимулы для экспорта ресурса: отсутствие развитого внутреннего рынка побуждает страны Африки, СНГ, Среднего Востока поставлять сырье за рубеж. Кроме того, и исторически расположение месторождений газа и особенности территориальной структуры сформировали группы чистых импортеров – Азия, Европа и Северная Америка – и чистых экспортеров ресурса – Австралия (как часть Азиатско-Тихоокеанского региона), страны СНГ, Африка, Средний Восток, Южная и Центральная Америка. [13] Однако по мере развития отрасли и международной торговли традиционная парадигма претерпевает серьезные изменения. Ценовая конъюнктура, расширение и эволюция инфраструктуры превращают в прошлом богатые ресурсом государства в импортеров и наоборот. Более того, именно те же факторы стимулируют на рынке СПГ расширение реэкспортной активности. Межрегиональное сотрудничество как на государственном, так и на частном уровне в рамках реализации различных СПГ-проектов является одним из основных механизмов смены устоявшихся принципов функционирования сектора и формирования новых.

Усложнение торговых потоков и взаимоотношений между контрагентами, в целом, можно отнеси к одному из косвенных свидетельств процесса формирования глобального рынка природного газа. Как показывает опыт, например, рынка нефти, именно вовлечение все большего числа участников, увеличение числа трансграничных потоков создавали предпосылки для формирования ликвидного и высококонкурентного

глобального рынка.[12]

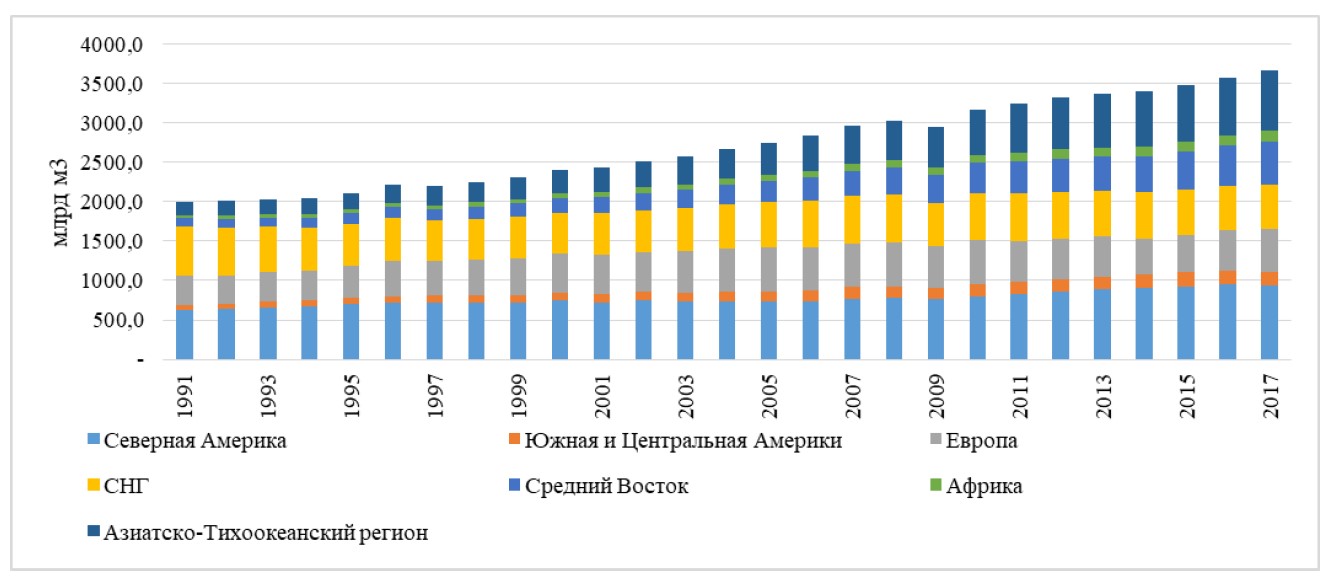

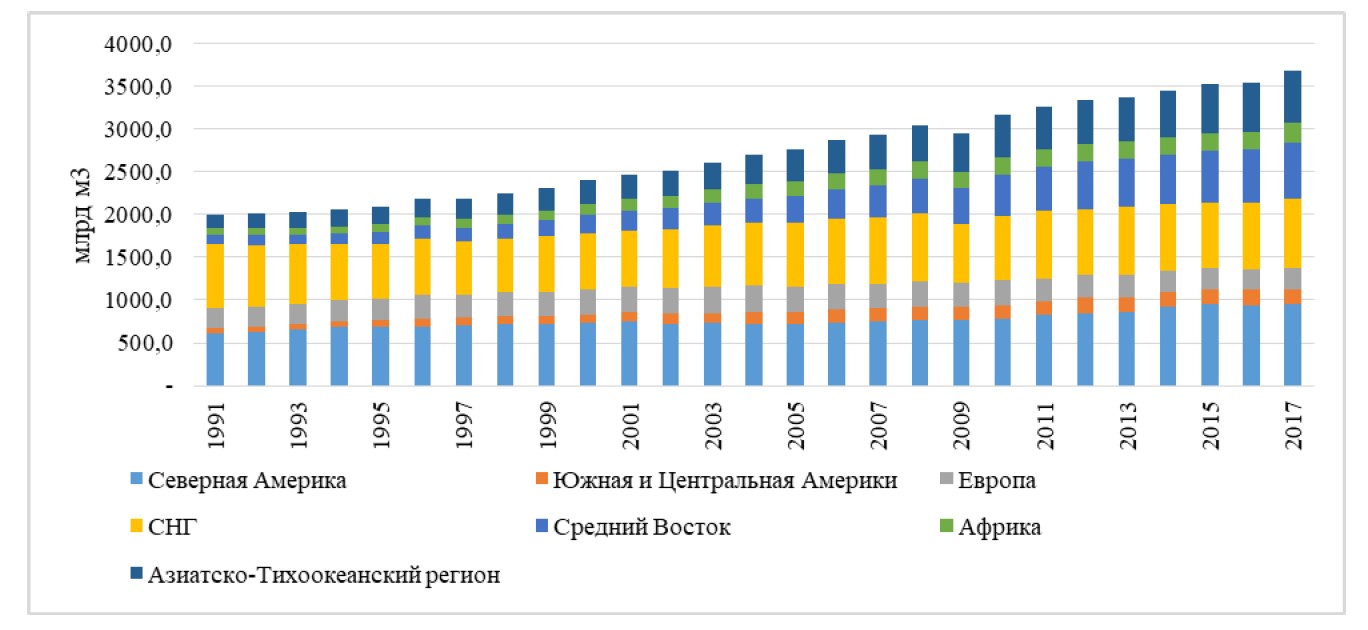

Как видно из данных Рисунка 6 в региональном разрезе лидером потребления ресурса на протяжении долгих лет является Северная Америка. В последние десять лет второе, третье, четвертое и пятое места попеременно делят между собой Азиатско-Тихоокеанский регион, СНГ, Европа и Средний Восток. В секторе добычи газа структура лидеров более статична. Как и в потреблении, лидирует Северная Америка, за ней уверенно следует СНГ, что отражено на Рисунке 7. [3] Третью и четвертую позиции делят регионы– лидеры производства СПГ – Азиатско-Тихоокеанский регион и Средний Восток.

Источник: BP statistical review of world energy 2018 [Электронный ресурс]. URL: https://www.bp.com/content/dam/bp/en/corporate/pdf/energy-economics/statistical-review/bpstats-review-2018-full-report.pdf (Дата обращения 10.08.2018).

Рисунок 6 – Динамика потребления газа, млрд куб. м

Источник: BP statistical review of world energy 2018 [Электронный ресурс]. URL: https://www.bp.com/content/dam/bp/en/corporate/pdf/energy-economics/statistical-review/bpstats-review-2018-full-report.pdf (Дата обращения 10.08.2018).

Рисунок 7 – Динамика добычи газа, млрд куб. м