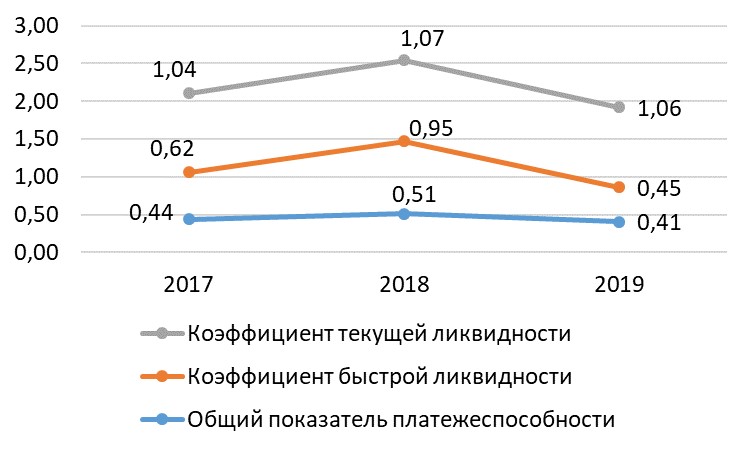

Министерство науки и высшего образования Российской Федерации федеральное государственное автономное образовательное учреждение высшего образования

«НАЦИОНАЛЬНЫЙ ИССЛЕДОВАТЕЛЬСКИЙ

ТОМСКИЙ ПОЛИТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

______________________________________________________________

Школа инженерного предпринимательства Направление подготовки 38.04.02 Менеджмент

МАГИСТЕРСКАЯ ДИССЕРТАЦИЯ

| Тема работы |

| Совершенствование системы внутреннего контроля в управлении нефтегазовой компанией |

УДК 657.633.5:622.323.012

Студент

| Группа | ФИО | Подпись | Дата |

| О–3АМ81 | Юрьев Дмитрий Геннадьевич |

Руководитель

| Должность | ФИО | Ученая степень, звание | Подпись | Дата |

| Доцент | Чистякова

Наталья Олеговна |

Кандидат экономических наук |

КОНСУЛЬТАНТЫ:

По разделу «Социальная ответственность»

| Должность | ФИО | Ученая степень, звание | Подпись | Дата |

| Доцент | Черепанова

Наталья Владимировна |

Кандидат философских наук |

Нормоконтроль

| Должность | ФИО | Ученая степень, звание | Подпись | Дата |

| Старший преподаватель | Громова

Татьяна Викторовна |

ДОПУСТИТЬ К ЗАЩИТЕ:

| Руководитель ООП | ФИО | Ученая степень, звание | Подпись | Дата |

| Доцент | Чистякова

Наталья Олеговна |

Кандидат экономических наук |

Томск – 2021

Результаты освоения образовательной программы 38.04.02 Менеджмент

| Шифр компетенции | Наименование компетенции |

| Общекультурные (универсальные) компетенции | |

| УК(У)-1 | способен осуществлять критический анализ проблемных ситуаций на основе системного подхода, вырабатывать стратегию действий |

| УК(У)-2 | способен управлять проектом на всех этапах его жизненного цикла |

| УК(У)-3 | способен организовывать и руководить работой команды, вырабатывая командную стратегию для достижения поставленной цели |

| УК(У)-4 | способен применять современные коммуникативные технологии, в том числе на иностранном(ых) языке(ах), для академического и профессионального взаимодействия |

| УК(У)-5 | способен анализировать и учитывать разнообразие культур в процессе межкультурного взаимодействия |

| УК(У)-6 | способен определять и реализовывать приоритеты собственной деятельности и способы ее совершенствования на основе самооценки |

| Общепрофессиональные компетенции | |

| ОПК(У)-1 | способность проводить самостоятельные исследования, обосновывать актуальность и практическую значимость избранной темы научного исследования |

| Профессиональные компетенции | |

| ПК(У)-1 | способностью управлять организациями, подразделениями, группами (командами) сотрудников, проектами и сетями |

| ПК(У)-2 | способностью разрабатывать корпоративную стратегию, программы организационного развития и изменений и обеспечивать их реализацию |

| ПК(У)-3 | способностью использовать современные методы управления корпоративными финансами для решения стратегических задач |

| ПК(У)-4 | способностью использовать количественные и качественные методы для проведения прикладных исследований и управления бизнеспроцессами, готовить аналитические материалы по результатам их применения |

| ПК(У)-5 | владением методами экономического и стратегического анализа поведения экономических агентов и рынков в глобальной среде |

| ДПК (У)-1 | способностью осуществлять стратегическое управление процессами планирования производственных ресурсов и производственных мощностей |

Министерство науки и высшего образования Российской Федерации федеральное государственное автономное образовательное учреждение высшего образования

«НАЦИОНАЛЬНЫЙ ИССЛЕДОВАТЕЛЬСКИЙ

ТОМСКИЙ ПОЛИТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

Школа инженерного предпринимательства Направление подготовки 38.04.02 Менеджмент

УТВЕРЖДАЮ:

Руководитель ООП

(Подпись) (Дата) (Ф.И.О.)

ЗАДАНИЕ

на выполнение выпускной квалификационной работы В форме:

магистерской диссертации

(бакалаврской работы/магистерской диссертации) Студенту:

| Группа | ФИО |

| О–3АМ81 | Юрьеву Дмитрию Геннадьевичу |

Тема работы:

| Совершенствование системы внутреннего контроля в управлении нефтегазовой компанией | |

| Утверждена приказом директора (дата, номер) | 14.12.2020 №349-55/с |

| Срок сдачи студентом выполненной работы: |

ТЕХНИЧЕСКОЕ ЗАДАНИЕ

| Исходные данные к работе

(наименование объекта исследования или проектирования; производительность или нагрузка; режим работы (непрерывный, периодический, циклический и т. д.); вид сырья или материал изделия; требования к продукту, изделию или процессу; особые требования к особенностям функционирования (эксплуатации) объекта или изделия в плане безопасности эксплуатации, влияния на окружающую среду, энергозатратам; экономический анализ и т. д.). |

1. Нормативные акты РФ

2 Учебная литература

Томск»

|

| Перечень подлежащих исследованию, проектированию и разработке вопросов (аналитический обзор по литературным источникам с целью выяснения достижений мировой науки техники в рассматриваемой области; постановка задачи исследования, проектирования, конструирования; содержание процедуры исследования, проектирования, конструирования; обсуждение результатов выполненной работы; наименование |

Томск»

|

| дополнительных разделов, подлежащих разработке; заключение по работе). | |

| Перечень графического материала

(с точным указанием обязательных чертежей) |

Таблица 1 Подходы к проведению внутреннего контроля

Таблица 2 Информация о наличии (отсутствии) технической возможности доступа к регулируемым услугам по транспортировке газа для целей определения возможности технологического присоединения к газораспределительным сетям по состоянию на 23.07.2020 г. Таблица 3 Распределение сотрудников по категориям ООО «Газпром трансгаз Томск» за 2017–2019 гг., чел. Таблица 4 Распределение сотрудников по возрастам ООО «Газпром трансгаз Томск» за 2017–2019 гг., тыс. чел. Таблица 5 Внешние у внутренние факторы влияющие на развитие предприятия Таблица 6 Динамика активов ООО «Газпром трансгаз Томск» (на 31 декабря) Таблица 7 Динамика пассивов бухгалтерского баланса ООО «Газпром трансгаз Томск» (на 31 декабря) Рисунок 1 Модель IC–COSO (Внутренний контроль) Рисунок 2 Модель ERM–COSO (Управление рисками) Рисунок 3 Организационная структура ООО «Газпром трансгаз Томск» Рисунок 4 Состав магистральных газопроводов, эксплуатируемых компанией Рисунок 5 Динамика распределение сотрудников по категориям ООО «Газпром трансгаз Томск» за 2017–2019 гг. Рисунок 6 Динамика распределение сотрудников по возрастам ООО «Газпром трансгаз Томск» за 2017– 2019 гг. |

| Консультанты по разделам выпускной квалификационной работы (с указанием разделов) | |

| Раздел | Консультант |

| Социальная ответственность | Черепанова Наталья Владимировна |

| Дата выдачи задания на выполнение выпускной квалификационной работы по линейному графику | 15.01.2020 |

Задание выдал руководитель:

| Должность | ФИО | Ученая степень, звание | Подпись | Дата |

| Доцент | Чистякова Наталья Олеговна | кандидат экономических наук |

Задание принял к исполнению студент:

| Группа | ФИО | Подпись | Дата |

| О–3АМ81 | Юрьев Дмитрий Геннадьевич |

Реферат

Выпускная квалификационная работа содержит 117 страниц, 27 рисунков, 22 таблицы, 36 использованных источников, 6 приложений.

Ключевые слова: внутренний контроль, нефтегазовая отрасль, концепция COSO, внутренний аудит, система рисков, мониторинг средств контроля, производственный контроль, специализированная информационная система.

Объектом работы является ООО «Газпром трансгаз Томск».

Целью исследования является разработка мер, направленных совершенствование внутреннего контроля в управлении нефтегазовой компании (на примере ООО «Газпром трансгаз Томск»).

Представленная диссертация состоит из введения, четырех глав, заключения и списка использованных источников.

В процессе выполнения работы рассматривались теоретикометодологические аспекты внутреннего контроля в управлении нефтегазовой компании, осуществлена оценка деятельности ООО «Газпром трансгаз Томск», в том числе оценка организации внутреннего контроля на предприятии. Была рассмотрена специфика системы внутреннего контроля ОО «Газпром трансгаз Томск» и выявлены ее недостатки.

В результате выполнения диссертации были разработаны предложения по совершенствованию системы внутреннего контроля в ООО «Газпром трансгаз Томск» и осуществлена их экономическая эффективность.

Термины и определения

В данной работе применены следующие термины с соответствующими определениями.

Контроль: функция управления, направленная на результат работы объекта и внедрение обратной связи в системах управления.

Система внутреннего контроля организации: совокупность определенных элементов, однако для достижения целей организации состав элементов и содержание целей системы внутреннего контроля не раскрываются однозначно.

Согласование: одобрение документов работниками различных структурных подразделений и уровней управления, наделенными соответствующими полномочиями.

Анализ отклонений: оценка степени достижения поставленных целей и выполнения планов на основе сравнения фактических показателей деятельности с плановыми показателями, прогнозами, данными предыдущих периодов, результатами деятельности конкурентов.

Физический контроль сохранности активов: ограничение физического доступа к активам, помещениям, документам, надлежащее оборудование мест хранения активов, заключение договоров материальной ответственности.

Оглавление

1 Теоретико-методологические аспекты внутреннего контроля в управлении

1.1 Понятие и сущность внутреннего контроля в управлении организацией 13

1.2 Проведение внутреннего контроля в нефтегазовой отрасли 19

1.3 Внутренний аудит как неотъемлемый элемент внутреннего контроля

2 Оценка деятельности ООО «Газпром трансгаз Томск» 36

2.1 Организационно–экономическая характеристика компании 36

2.2 Анализ финансового состояния ООО «Газпром трансгаз Томск» 43

2.3 Оценка организации внутреннего контроля в нефтегазовой компании 57

3 Анализ внутреннего контроля ООО «Газпром трансгаз Томск» и

предложение мер по его совершенствованию 67

3.1 Специфика внутреннего контроля в организации и его недостатки 67

3.2 Предложения по совершенствованию системы внутреннего контроля в ООО «Газпром трансгаз Томск» 79

3.3 Оценка экономической эффективности предложенных мероприятий 87

4 Социальная ответственность 93

Список использованных источников 103

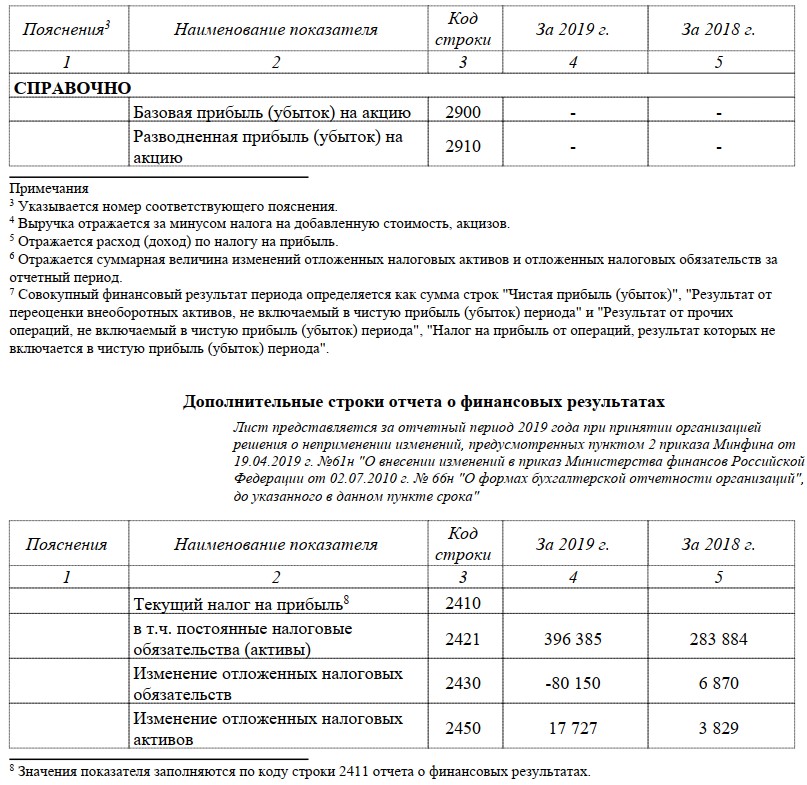

Приложение А Регионы деятельности ООО «Газпром трансгаз Томск» 108

Приложение Б Отчет о прибылях и убытках ООО «Газпром трансгаз Томск» за 2018 г 109

Приложение В Бухгалтерский баланс ООО «Газпром трансгаз Томск» на 31.12.2019 г 110

Приложение Г Отчет о прибылях и убытках ООО «Газпром трансгаз Томск» за 2019 г 113

Приложение Ж Структура системы АПК ООО «Газпром трансгаз Томск» 116

Введение

Актуальность темы исследования. Постоянное развитие внутреннего контроля в организации обусловлено необходимостью обеспечения эффективного и результативного достижения поставленных целей за счет реализации обратной связи в отделе по предотвращению несоблюдения нормативных требований «прозрачности», достоверности отчетности и легитимность организации. В связи с этим на законодательном уровне в 402– ФЗ «О бухгалтерском учете» установлено, что каждый хозяйствующий субъект обязан организовывать и осуществлять внутренний контроль за совершенными фактами хозяйственной жизни, что также отмечено в ряде федеральных законов. В международной практике во многих государствах существуют специальные законы, связанные с требованиями внутреннего контроля, приняты международные стандарты, среди которых наиболее известными и авторитетными, регулирующими внедрение внутреннего контроля, являются стандарты COSO.

Однако следует отметить, что существующие нормативные документы по внутреннему контролю в основном касаются финансово–экономической стороны организации и не влияют на другие ее аспекты, включая процессы управления качеством.

Контроль является наиболее важным из ключевых элементов управления качеством, поэтому необходимо создавать системы контроля, в частности, внутренний контроль за деятельностью организации в сочетании с системой управления качеством с учетом наиболее прогрессивного управления тенденции, в том числе основанные на оценке риска.

Актуальность подхода, основанного на оценке риска, для контрольной деятельности подчеркивается в Руководстве по развитию Российской Федерации на период до 2024 года. Отмечается, что внедрение механизмов управления рисками станет обязательным направлением контрольнонадзорной деятельности, и в будущем применение подхода, основанного на оценке риска, должно стать универсальным. Это подтверждает более ранние выводы «Эрнст энд Янг», одной из авторитетных консалтинговых компаний в области внутреннего контроля, отмечая, что развитие внутреннего контроля требует основанного на риске и процессного подхода. Однако рекомендации как в нормативной, так и в научной литературе по формированию внутреннего контроля на такой основе все еще недостаточны.

Степень развития научной проблемы. Теория и методология внутреннего контроля в управлении качеством достаточно представлена в научной литературе. Вопросы контроля в системах менеджмента качества разработаны в исследованиях авторитетных ученых Ю.П. Адлер, Э. Деминг, Дж. Джуран, Н.В. Войтоловский, Э.А. Горбашко, Д.С. Демиденко, Н.В. Злобина, Т. Конти, Т.И. Леонова, В.В. Остропилова, В.П. Семенова Т.А.

Салимова К.А. Соловейчик, А. Фейгенбаум, В.В. Ященко и другие.

К разработке внутреннего контроля были привлечены зарубежные ученые: Р. Адамс, Р. Мюллендорф, Д. Пфафф, Т. Раутенштраух, Дж. Робертсон, Ф. Рууд, Б. Хирши, Э. Хурлиманн и отечественные ученые: К.А. Боцоева, В.В. Бурцев В.Н. Дейнега, Д.М. Колодин, П.Н. Майданевич, Г.В. Максимова М.В. Мельник, Т.В. Плахотя, Л.Д. Савенков, А.Д. Шеремет и соавт.

Целью исследования является разработка мер, направленных совершенствование внутреннего контроля в управлении нефтегазовой компании (на примере ООО «Газпром трансгаз Томск»).

В магистерской диссертации установлены задачи, позволяющие достичь поставленной цели:

- рассмотреть понятие и сущность внутреннего контроля в управлении организацией;

- определить методику оценки внутреннего контроля в управлении нефтегазовой компанией;

- охарактеризовать внутренний аудит как неотъемлемый элемент внутреннего контроля организации;

- осуществить оценку организации внутреннего контроля в нефтегазовой компании;

- выявить специфику внутреннего контроля в организации и его недостатки;

- представить предложения по совершенствованию внутреннего контроля в ООО «Газпром трансгаз Томск»;

- осуществить оценку экономической эффективности предложенных мероприятий.

Объектом исследования является ООО «Газпром трансгаз Томск».

Предметом исследования являются организационно–управленческие отношения, возникающие в процессе реализации внутреннего контроля организации.

Теоретической и методологической основой исследования являются основные фундаментальные теоретико-методологические положения по управлению качеством и самооценке в области качества, управления процессами и рисками, теории квалиметрии, внутреннего контроля (аудита) в организации, основам аудита Деятельность, финансовая отчетность представлена в авторитетных зарубежных и отечественных исследованиях.

Методология данного исследования основана прежде всего на междисциплинарном подходе. По большей части были использованы исторический, аналитический и сравнительный методы, также использовались такие общенаучные методы, как методы синтеза и индукции.

Работа базируется на изучении и анализе источников энциклопедического характера, законодательных и нормативно-справочных документов, материалов научных конференций по избранной тематике.

Научная новизна исследования в приращении научного знания в развитии методического инструментария проведения внутреннего контроля.

Теоретическая значимость исследования. Выводы исследования представляют собой новые знания, которые развивают концепцию общего управления качеством в вопросах внутреннего контроля при управлении качеством в организациях на основе риск–ориентированного и процессного подходов для формирования современной модели внутреннего контроля и оценки его эффективности и результативности.

Практическая значимость исследования заключается в предложении рекомендаций по совершенствованию инструментария проведения внутреннего контроля в ООО «Газпром трансгаз Томск».

Структура работы содержит введение, три главы, заключение, список литературы и приложения.

Теоретико-методологические аспекты внутреннего контроля в

управлении нефтегазовой компании

Понятие и сущность внутреннего контроля в управлении организацией

Теория управления организацией, которая отражена в работах классиков, в том числе Ф. Тейлора, А. Фаойла, Ф. Хедоури, М. Х. Мескона, М. Альберта и других, определяет контроль как одну из отдельных и необходимых функций управления наряду с планированием и организацией мотивации. Обобщая теорию управления, проф. А.Н. Цветков подчеркивает необходимость изучения качества управленческих функций, в том числе контрольных [1, с. 36].

Теоретической основой для понимания роли контроля в управлении качеством является концепция «PDCA» (аббревиатура Plan, Do, Check, Act), называемая «Цикл Деминга», которая лежит в основе управления качеством и не теряет своей актуальности. Таким образом, функция контроля является важным элементом управления качеством, значение которого соизмеримо со всеми другими функциями. Важной особенностью функции контроля, которой нет у других функций, является предоставление обратной связи по управлению качеством, заключающаяся в необходимости выявлять ошибки, исправлять и предотвращать их до того, как они мешают достижению целей организации.

В научной литературе контроль представлен как функция, деятельность, процесс, процедура, оценка, проверка, система, мера, мера и многое другое, что отражает многочисленные аспекты изучения управления в производственных системах. В простейшем смысле понятие «контроль» включает, по сути, проверку соответствия характеристик объекта стандарту [2, с. 43].

В управленческом аспекте – контроль – это функция управления, направленная на результат работы объекта и внедрение обратной связи в системах управления. С развитием производственных отношений управление развивается от простой функции сравнения к независимым комплексным системам управления, которые способствуют наиболее эффективному достижению целей организации, и может иметь набор методов для осуществления этой деятельности [3, с. 108].

В настоящее время наиболее актуальным направлением является разработка систем внутреннего контроля (СВК) в деятельности организации, как в коммерческом, так и в государственном секторах экономики, в связи с тем, что решение проблем внутри организации более эффективно, чем выявление проблем внешними субъектами, такими как клиенты или государственные органы, что в случае значительных отклонений влечет за собой прекращение деятельности организации.

Внутренний контроль в организации, особенно в части финансовой отчетности, во многих странах выступает в качестве особого требования, закрепленного на уровне высших законодательных актов – установленных в законах. Так, в США был принят закон Сарбейнса-Оксли, цель которого – обеспечить достоверность финансовой отчетности. В Германии был издан Закон о контроле и прозрачности бизнеса (Gesetz zur Kontrolle und Transparenz im Unternehmensbereich – сокращенно KonTraG), содержащий строгие требования KonTraG к организации внутреннего контроля. На основе такого закона была создана немецко-швейцарская школа внутреннего контроля, основное внимание которой направлено на интеграцию внутреннего контроля и бизнес–процессов организации всех сфер деятельности, а контроль налоговых расчетов особенно важен в финансовое поле [4, с. 29].

В зарубежной литературе вопросы внутреннего контроля достаточно изучены и имеют фундаментальную основу. По словам одного из самых известных специалистов в области контроля и аудита английского ученого Р. Адамса, внутренний контроль осуществляется путем проверки и оценки адекватности и эффективности деятельности и других видов контроля, он отметил, что система внутреннего контроля в первую очередь направлена на предотвращение неэффективного использования ресурсов. Обеспечение соблюдения требуемых принципов учета и обработки информации и результат позволяет получить определенную степень уверенности в истинности заявленных политик, планов, процедур, выполняемых компанией [5, с. 42].

По словам Д. Робертсона, система внутреннего контроля включает организационные процедуры, направленные на выявление, исправление и предотвращение ошибок и искажений информации, которые могут возникнуть в финансовой отчетности. В более широком аспекте Р. Муллендорф относится к объектам внутреннего контроля как собственности, обязательствам, связанным с производством, экономическим отношениям, то есть всему комплексу причинно-следственных связей и отношений, возникающих в результате деятельности хозяйствующего субъекта [6, с. 101].

Комплексный обзор современной зарубежной литературы в области внутреннего контроля представлен в работе Л.Д. Савенкова, краткое изложение которого состоит в обобщении существующих мнений о внутреннем контроле. Авторы Б. Хирши, Э. Хурлиман и др. выделяют, что система внутреннего контроля способствует достижению целей организации, а также ее эффективности и результативности, надежности отчетности; соответствие принятым стандартам и нормативным требованиям.

Д. Пфафф, Ф. Рууд в своей книге «Руководство по швейцарской системе внутреннего контроля» отмечают, что в задачи системы внутреннего контроля входит обеспечение надежной и прозрачной отчетности, что создает доверие к этой отчетности для всех участников деловых отношений, прежде всего, потребители, а также персонал, акционеры.

Внутренний контроль связан с управлением рисками, включая их идентификацию, оценку, контроль и снижение, что возможно с помощью мер контроля для соответствия регулирующим правилам, постоянной защиты активов, предотвращения отклонений, обеспечения правильной отчетности и финансовой отчетности [7, с. 54].

Ф. Фрюгир в исследовании «Создание современных систем внутреннего контроля на предприятии» раскрыл 4 принципа системы внутреннего контроля: профилактика, которая является предупреждением; дисфункциональность – контроль не должен быть чрезмерным; правильность – умение исправлять ошибки; надежность – контроль дает уверенность в реализации процессов.

Другие четыре принципа предложены Т. Раутенстраухом, профессором Цюрихского института экономики, а именно:

- внутренний контроль нельзя принимать отдельно от процессов организации, поскольку он должен быть интегрирован в каждый из них;

- внутренний контроль является лишь средством достижения целей, а не самоцелью;

- внутренний контроль должен охватывать все сферы деятельности;

- внутренний контроль не гарантирует полное отсутствие рисков, а лишь обеспечивает их предупреждение [8, с. 45].

Также необходимо убедиться, что затраты на проведение внутреннего контроля меньше, чем выгоды, полученные в результате контрольной деятельности.

Приведенный выше обзор позволяет сделать вывод о том, что в зарубежной практике введение внутреннего контроля является обязательным, а также выгодным для всех заинтересованных сторон в деловой и экономической деятельности, но не должно быть чрезмерно дорогостоящим.

Обзор мнений отечественной научной литературы о природе внутреннего контроля в организации. Наиболее полная концепция внутреннего контроля изложена в трудах В.В. Бурцев. Он пишет, что предметом внутреннего контроля является состояние управляемого звена системы управления, он рассматривает внутренний контроль в широком смысле как систему, включенную в систему управления, в узком смысле, как один этап управления процессом. Поскольку внутренний контроль представляется системой мер для эффективного выполнения работниками своих обязанностей, наиболее распространенным подходом является построение систем внутреннего контроля, включающих объекты и субъекты внутреннего контроля, для функциональных служб организации в пределах установленной компетенции, выполняя контролировать действия при исполнении своих обязанностей или только на основании соответствующих прав.

Богданович И. С., Соболева О. А. отмечают, что сегодня все больше внимания уделяется внутреннему контролю, который является важнейшим элементом механизма контроля. Поскольку внутренний контроль охватывает все функции управления, производственная деятельность предоставляет информацию для управленческой деятельности, анализа, оценки при принятии решений. Также во время внешних аудитов аудиторы стали более тщательно оценивать уровень внутреннего контроля клиентов.

А.К. Макальская считает, что система внутреннего контроля включает в себя контрольную среду, устоявшуюся систему учета и надежные средства контроля, используемые в работе служб внутреннего контроля. В. Д. Андреев определяет внутренний контроль в виде системы контрольных процедур, планов и методов достижения целей, защиты имущества, предотвращения отклонений, точного учета и финансовой отчетности. По словам Ю. А. Мишин, предметом внутреннего контроля является вся производственнохозяйственная деятельность организации.

В результате обзора научной литературы, представленные положения и определения показывают, что система внутреннего контроля организации в большинстве случаев понимается в соответствии с системным подходом как совокупность определенных элементов, однако для достижения целей организации состав элементов и содержание целей системы внутреннего контроля не раскрываются однозначно [9, с. 56].

Общая цель внутреннего контроля как самостоятельной функции управления заключается в том, чтобы обеспечить надежную обратную связь в управлении, то есть показать объективную реальную ситуацию в организации, гарантировать достоверность результатов оценки. Организация внутреннего контроля и состав рисков способствуют предотвращению отклонений, актуализации целей и принятию решений о дальнейшем развитии организации. Это относится ко всем процессам и системам организации, поэтому внутренний контроль при управлении качеством должен обеспечивать гарантии достижения целей в области качества.

Рассмотрим задачи внутреннего контроля, которые заключаются в следующем:

- Надежно определить степень соответствия (несоответствия) всех характеристик деятельности установленным требованиям внутренних и внешних заинтересованных сторон.

- Сформировать достоверную информацию о составе и уровне рисков организации;

- Внедрить обратную связь, то есть дать команду (импульс) другим системам для предотвращения отклонений и рисков, а также для проверки соответствия поставленным целям, постоянно отслеживать фактические отклонения контрольных показателей, формируя статистические агрегаты для анализа на предмет улучшения;

- Обеспечить эффективность контроля с точки зрения последствий и затрат на контроль.

Внутренний контроль не занимается непосредственно производственной деятельностью и связан с целью повышения эффективности организации только косвенно, посредством осуществления обратной связи. Если контроль показывает, что цели не достигаются систематически и улучшение невозможно, тогда будут приняты стратегические решения о закрытии организации или ее переориентации.

Проведение внутреннего контроля в нефтегазовой отрасли

Несмотря на известные сложности, связанные с санкционным давлением на российский бизнес, нефтегазовая отрасль в современном мире признается в качестве одной из глобальных отраслей. В этой связи интеграция российских нефтегазовых компаний в мировой рынок является безальтернативной. Речь может идти лишь о конфигурации и моделях этой интеграции, т. е. выборе тактических шагов по реализации того или иного подхода к интеграции. Выход на мировой рынок, а также присутствие на рынках отдельных зарубежных стран, завоевание и удержание стабильных конкурентных преимуществ накладывает на российские компании определенные обязательства. Они должны соответствовать международным стандартам и требованиям, таким как Закон Сарбейнса–Оксли (Sarbanes–Oxley Act), требования COSO, Turnbull и др. [10, с. 307].

Помимо этого, требования к существованию системы внутреннего контроля в организациях на территории Российской Федерации вводятся финансовыми регуляторами на законодательном и корпоративном уровнях. Компании должны учитывать требования соответствующих документов, а именно:

- Федеральный закон от 06.12.2011 № 402–ФЗ «О бухгалтерском учете» [11]. В нем имеется ст. 19 «Внутренний контроль», согласно требованиям которой (п. 1) «экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни» [11];

- Федеральный закон «О противодействии коррупции» от 25.12.2008 № 273–ФЗ [12]. Его ст. 13.3 [12] регламентирует обязанность организаций

принимать меры по предупреждению коррупции. Основной причиной мошенничества и коррупции в компаниях является неэффективная система внутреннего контроля, а также обход существующих контрольных процедур. По оценкам Ассоциации сертифицированных экспертов по мошенничеству (ACFE), приведенным в отчете за 2016 г., в более чем 20% случаев эта причина была основной;

- «Кодекс корпоративного управления», рекомендованный к использованию ЦБ РФ от 10.04.2014 № 06–52/2463 [13]. Требования Кодекса корпоративного управления [13] распространяются на публичные общества. Оценка компании осуществляется по нормам, установленным Кодексом [13], а результат этой оценки оказывает влияние на уровень корпоративного управления в компании и, в свою очередь, на оценку капитализации компании инвесторами;

- Рекомендации Минфина России № ПЗ–11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности» [14];

- «Требования к организации системы внутреннего контроля» (Приказ ФНС России от 16.06.2017 № ММВ–7–15/509@) [15]. В соответствии с этими требованиями [15] ФНС России планирует помимо своих прямых функций также осуществлять мониторинг системы внутреннего контроля компании, для чего объявлены требования по раскрытию информации о системе внутреннего контроля, включающие перечень рисков бизнеса, описание контрольных процедур, покрывающих эти риски, мониторинг, оценку эффективности внутреннего контроля, документирование фактов проведения контрольных и мониторинговых процедур, хранение результатов контроля и мониторинга. Важно подчеркнуть, что требования предъявляются не только к учетным системам, поддерживающим бухгалтерский и налоговый учет, но и к бизнес-процессам [16, с. 40].

Также при формировании и развитии системы внутреннего контроля следует учитывать требования акционеров и инвесторов. В формализованном виде они могут быть представлены в, например, в формате требований Лондонской фондовой биржи. (Заметим, что для компаний нефтегазового сектора целесообразно учитывать требования не национальных бирж, а международных.) Требования акционеров и инвесторов относительно системы внутреннего контроля, которые представлены требованиями Лондонской биржи, достаточно многообразны [17, с. 103].

В частности, согласно им Годовой отчет компании должен включать информацию, подготовленную в соответствии с «Руководством по управлению рисками, внутреннему контролю и соответствующей управленческой отчетности» (2014 г.), а именно включать в себя обзор состояния системы управления рисками и внутреннего контроля, а также описание основных характеристик системы управления рисками и внутреннего контроля компании в отношении процесса подготовки финансовой отчетности.

Методология проведения внутреннего контроля в нефтегазовой отрасли предусматривает рассмотрение и оценку процедур контроля на уровне дочерних и зависимых компаний в качестве предварительного условия. Это условие также включает анализ и оценку факторов, влияющих на эффективность системы внутреннего контроля в контексте каждого из ее пяти компонентов: контроль среды; оценка риска; контрольные процедуры; информация и ее передача; мониторинг.

Методология используется для проведения ежегодных оценок эффективности системы внутреннего контроля в нефтегазовой отрасли, проводимых службами внутреннего аудита.

Система внутреннего контроля должна демонстрировать не только способность выявлять ошибки и отклонения, но и изменять, чтобы снизить вероятность таких ошибок и отклонений в будущем.

Как показывает установившаяся практика, при проведении объективной оценки эффективности системы внутреннего контроля могут применяться и предлагаться к использованию подходы со сходствами и различиями, представленные в таблице 1 с указанием преимуществ и недостатков каждого.

Таблица 1 – Подходы к проведению внутреннего контроля [18]

| Подход | Суть подхода | Недостатки | Достоинства |

| Тестирование | Расчет характеристик осуществлен на основе весового и балльного оценивания, проводимого на основании вопросов и ответов, имеющих отношение к данным показателям | 1. На основе качественных суждений тестируемых происходит формирование оценки при отсутствии конкретных, а также объективных критериев 2. Источником оценивания являются субъективные позиции и

суждения, а их степень обоснованности обусловлена многими условиями |

|

| Простейшие математические модели | Стремление определить эффективность выполненных контрольных процедур, а также соотношение расходов на их проведение и результатов.

Используется модель темпорального процесса появления (в связи с определенным систематическим источником) и корректировки вследствие реализации контроля) ошибок той или иной совершаемой организацией процедуры |

|

1. Возможность осуществить оценивание не только эффективности единичных контрольных процедур, но также предоставить необходимые материалы с целью оценивания различных типов рисков на всем предприятии 2. Стимулирование выработки автоматизированных средств контроля, и как следствие, способности содействовать уменьшению расходов для осуществления контроля |

| Аналитические процедуры, определяющие эффективность внутреннего контроля | Возможность использования аналитических процедур в форме теста на установленные вопросы порядка выстраивания аналитических обзоров особых признаков, дающих

характеристику внутреннего контроля и его эффективности в рамках данного подхода |

1. Отсутствие критериев оценивания с точными и объективными показателями 2. Отсутствие точной дифференциации между критерием и указателем эффективности контроля | 1. Построение критериев (указателей) производится с точки зрения не только действенности, но и результативности 2. Возможность оценивания не только эффективности в целом всей системы, но и связанных с контролем отдельных операций |

22

Можно сказать, что того или иного универсального подхода к оценке эффективности системы при внутреннем контроле не существует. У каждого подхода есть свои преимущества и недостатки, но по результатам анализа ясно, что все упомянутые методы имеют целью завоевать уверенность в эффективности системы внутреннего контроля. Это позволяет выделить следующие критерии:

- наличие нормативных актов, делающих формальную организацию в системе внутреннего контроля, их эффективность и переоценка производятся своевременно;

- адекватность процедур контроля, используемых организацией, рискам, их адекватности и эффективности;

- практика и принципы построения риск–ориентированной системы, основы структурной организации необходимого внутреннего контроля;

- наличие необходимых актуальных информационных потоков;

- защита каналов передачи

- наличие инфраструктуры, способной обеспечить реальность и эффективность контроля;

- наличие, а также функционирование системы мониторинга эффективности системы внутреннего контроля.

Необходимо подчеркнуть, что при использовании подхода, основанного на оценке риска, бизнес-субъект может осуществлять наиболее регулируемый контроль над степенью эффективности мер контроля, а также над факторами, способствующими увеличению рисков. Возможность гибкости, а также скорость реакции благодаря происходящим изменениям является существенным преимуществом подхода, основанного на оценке риска, при формировании системы внутреннего контроля, которая обеспечивает принцип согласованности [19, с. 23].

Концептуальные документы, разработанные международной организацией по стандартизации и неправительственной организацией COSO, в основе которых лежат основные события таких известных международных учреждений, как Институт внутренних аудиторов, Целевая группа по финансовым мероприятиям по борьбе с отмыванием денег, Организация экономического сотрудничества и развития, и Базельский комитет по банковскому надзору являются международнопризнанными методологическими основами организации внутреннего контроля и управления рисками.

Концепция COSO содержит такие принципы, как:

- Основа системы внутреннего контроля наряду с системой управления рисками на взаимосвязанных компонентах, которые являются важными инструментами в достижении целей и функционировании в структуре комплексного набора мер.

- Презентация возможности использования моделей COSO на разных уровнях управления и их универсальность. Таким образом, они могут применяться в отдельном подразделении, во всей организации и в группах связанных компаний.

Рисунок 1 — Модель IC–COSO (Внутренний контроль) [ 20, с. 311]

На рисунке 1 категории целей отражены в верхней поверхности куба (то, к чему стремится организация). В виде горизонтальных рядов показаны необходимые компоненты (действия, позволяющие достигнуть цели). В вертикальных рядах расположена структура организации.

Рисунок 2 – Модель ERM–COSO (Управление рисками) [20, с. 312]

На рисунке 2 категории целей отражены в верхней части куба (для чего организация стремится). Как видите, в горизонтальных рядах показаны необходимые компоненты (действия для достижения цели). В вертикальных рядах находится структура организации.

При внедрении изображенных кубов COSO в работу организации показано, как предприятия могут всесторонне изучить управление рисками вместе с внутренним контролем, а также в представленных выше категориях, которые включают компоненты, цели и единицы.

Согласно концепции COSO, внутренний контроль наряду с управлением рисками являются не линейными процессами, а интегрированными. Он отличается тем, что в нем любые компоненты имеют возможность влияния и прямого воздействия одного на другого.

Так, например, оценка риска может повлиять как на контрольную среду, так и на аналогичные процедуры. Кроме того, он может определить необходимость переоценки потребностей организации в связи и информации или в процедурах внутреннего мониторинга.

Унифицированные компоненты системы внутреннего контроля, а также системы управления рисками будут включать:

- контрольная среда проверяемой организации;

- контрольные процедуры, дополняющие элементы контрольной среды; оценка рисков на предприятии; процедуры системы мониторинга; информация и эффективное общение [21, с. 4].

Основной концепцией COSO является корпоративная культура, сформированная необходимыми действиями менеджмента, а именно:

- способность в корпоративном управлении задавать «общий тонус»;

- деятельность по внедрению подхода, основанного на оценке риска, для построения как организационной структуры, так и внутренних коммуникаций;

- стремление продвигать принципы этических норм и корпоративного поведения;

- проводить кадровую политику максимально эффективно.

Неотъемлемой частью управления рисками организации является внутренний контроль, а управление рисками представляется как часть более общего процесса управления организацией.

Обзор процесса управления рисками больше связан с будущим. Это происходит на уровне выявления, во–первых, возможных рисков организации, которые она готова принять, во–вторых, особенностей формирования различных рисков, их снижения при достижении стратегических целей и, в– третьих, соотношения возникающих рисков и их влияние на организацию.

Внутренний контроль, однако, подчеркивает, как именно организация влияет на риски для достижения собственных целей на данном этапе своей деятельности.

Совместная реализация представленных моделей COSO обусловлена масштабной деятельностью предприятия.

В документации COSO вы можете увидеть данные небольших организаций и их трудности в формировании эффективной модели как управления рисками, так и внутреннего контроля организации.

Стоит отметить, что будут различия в подходах к внедрению разных моделей, поэтому необходимо проанализировать как затраты на их реализацию, так и преимущества альтернативных подходов.

Таким образом, неотъемлемой и важной частью любой системы управления является внутренний контроль как форма обратной связи. С его помощью система управления имеет возможность получать информацию о реальном положении контролируемой системы.

Подводя итог вышесказанному, стоит отметить, что во всех методах внутреннего контроля видно, как они:

- ориентированы на формирование определенных рейтингов, в значительной степени в структурной части системы внутреннего контроля и ее организации;

- не содействовать развитию новых возможностей системы внутреннего контроля для самосовершенствования.

- действовать больше как способ следующего контроля, чем передача.

В сферу обеспечения внутреннего контроля входит соблюдение установленных стандартов и условий ведения бизнеса, проверка выполненных управленческих решений. Вся система контроля включена в систему внутреннего контроля от конкретных процедур и контрольных действий, элементов и принципов организации внутреннего контроля до его форм, видов и отраслей.

При правильной настройке системы внутреннего контроля, основанной на моделях COSO, выгоды от управления рисками организации значительно превысят затраты и придадут организациям уверенность в их способности управлять будущим.

Внутренний аудит как неотъемлемый элемент внутреннего

контроля организации

Внутренний аудит – это независимая регламентируемая внутренняя деятельность организации, направленная на объективную оценку эффективности ее функционирования. Растущий интерес к внутреннему аудиту в мире обусловлен рядом факторов.

Во–первых, внутренний аудит является одним из немногих доступных на данный момент и в то же время недооцененных ресурсов, правильное использование которых может повысить эффективность компании.

Во–вторых, череда громких корпоративных скандалов, прокатившихся по США и Западной Европе, дала основания считать, что институт внешнего аудита может давать серьезные сбои, вследствие которых терпят банкротства даже крупнейшие компании.

В–третьих, наличие в компании хорошего корпоративного управления, одним из неотъемлемых звеньев которого становится внутренний аудит, является положительным сигналом для потенциальных инвесторов и кредиторов и повышает инвестиционную привлекательность компании [22].

В российских условиях к вышеназванным добавляется еще ряд факторов. Прежде всего, это желание (которое, как правило, вызвано острой необходимостью) собственников и менеджмента упорядочить структуру и организацию бизнес–процессов, что может привести к существенной экономии средств компании. Кроме того, наличие в компании внутреннего аудита становится весьма актуальным для собственников–менеджеров компаний, которые отходят от непосредственного ведения дел, передавая бразды правления в руки профессиональных менеджеров. И, наконец, планы выхода в краткосрочной или среднесрочной перспективе на международные рынки капитала диктуют компаниям необходимость создания служб внутреннего аудита. (Правила крупнейших фондовых бирж (Нью–Йоркской,

Лондонской) предусматривают наличие в компании внутреннего аудита как обязательное условие внесения ценных бумаг компании в котировальные списки биржи.)

Используя систематизированный и последовательный подход, внутренний аудит способствует повышению эффективности процессов управления, усовершенствованию методов управления рисками и контроля в организации. Также служба внутреннего аудита осуществляет консультирование совета директоров (руководство организации) по вопросам, входящим в ее компетенцию.

Функции, структура, цели, полномочия и обязанности внутреннего аудита определяются внутренним документом организации – Положением о внутреннем аудите. В Положении о внутреннем аудите определяются статус внутреннего аудита в организации, характер подотчетности службы внутреннего аудита совету директоров (руководству организации), объем и содержание деятельности внутреннего аудита. Закрепляется право доступа к документации, сотрудникам и материальным активам при выполнении соответствующих заданий.

Одним из важнейших факторов проведения качественного и всестороннего внутреннего аудита является определение структуры и численности службы внутреннего аудита.

Определение лиц, проводящих внутренний аудит, осуществляется непосредственно советом директоров (руководством организации). Структура аудита в каждом конкретном случае определяется индивидуально, исходя из задач, которые ставятся перед внутренним аудитом. Это может быть собственная служба внутреннего аудита, состоящая из штатных аудиторов – работников предприятия, или постоянно действующая комиссия [23, с. 56].

Служба внутреннего аудита должна обладать следующими основными качественными характеристиками.

- Независимость. Достигается прежде всего обособленностью от вмешательства в деятельность службы внутреннего аудита третьих лиц, а также путем прямого и свободного доступа к совету директоров (руководству организации).

- Объективность. Беспристрастное выполнение внутренним аудитором своих обязанностей. Аудитору необходимо быть самодостаточным и не подвергать свое мнение по вопросам аудита давлению других лиц.

- Профессионализм. Внутренний аудитор должен обладать достаточным набором профессиональных навыков, знаний и умений, необходимых для выполнения поставленных перед ним задач. Служба внутреннего аудита, используя совокупность профессиональных качеств ее сотрудников, должна быть в состоянии достичь обозначенные советом директоров (руководством организации) цели.

Немаловажным фактором является всесторонняя поддержка функций внутреннего аудита со стороны совета директоров (руководства организации). Основные негативные факторы, влияющие на эффективность функционирования служб внутреннего аудита:

- Совмещение обязанностей внутреннего аудитора и обязанностей, находящихся вне сферы внутреннего аудита, выполняемых в одной организации;

- Конфликты интересов любого рода. Наличие таких конкурирующих интересов может помешать внутреннему аудитору выполнять свои обязанности беспристрастно. Даже в случае отсутствия прямых негативных последствий конфликт интересов способен создать видимость ненадлежащего поведения, что может подорвать доверие к внутреннему аудитору;

- Недостаточная обеспеченность квалифицированными кадровыми ресурсами;

- Недостаточная степень сотрудничества со стороны аудируемых подразделений;

- Недостаточная поддержка со стороны высшего исполнительного руководства организации;

- Недостаточное обеспечение финансовыми ресурсами.

Этапы и периодичность проведения внутреннего аудита

1. Планирование аудиторского задания – составление плана выполнения каждого аудиторского задания, включающего цели, объем задания, его сроки и распределение ресурсов. Планирование включает в себя:

- изучение соответствующих систем, документации, персонала и материальных активов, включая те, что находятся под контролем третьих лиц;

- определение объема ресурсов, необходимых и достаточных для достижения целей аудиторского задания, исходя из характера и степени сложности каждого аудиторского задания, ограничений по срокам и доступных ресурсов;

- разработка и документирование программы работ, позволяющие

достичь цели задания;

- предварительная оценка рисков, относящихся к объекту аудита;

- учет вероятности существенных ошибок, мошенничества,

несоблюдения процедур и других рисков;

- использование адекватных критериев оценки [24, с. 78].

План аудиторского задания может быть подвергнут корректировкам ввиду изменяющегося риск–профиля организации.

2. Выполнение задания – непосредственные действия, проводимые структурой внутреннего аудита в объеме, достаточном для достижения целей, установленных планом аудиторского задания. Такие действия можно разделить на следующие этапы:

- сбор достаточного объема надежной, уместной и полезной

информации, которая основывается на фактах;

- анализ и оценка полученной информации;

- документальное закрепление выводов на основании полученной

информации;

- контроль за выполнением задания.

3. Информирование о результатах – обобщенная информация, полученная в ходе выполнения задания в виде заключения, предоставляется совету директоров (руководству организации) либо иному уполномоченному лицу. Информация о ходе выполнения и результатах внутреннего аудита могут различаться по форме и содержанию в зависимости от характера задания и потребности клиента. Информация, отраженная в заключении, должна соответствовать следующим критериям:

- информация о результатах должна содержать цели и результаты выполнения задания, соответствующие выводы, а также может содержать мнение внутреннего аудитора;

- заключение должно быть конструктивным, полным и

своевременным;

- итоговое заключение должно учитывать стратегию, задачи и риски

организации, ожидания высшего исполнительного руководства;

- информация не должна содержать ошибок и искажений и должна

правдиво описывать соответствующие факты;

- информация не должна содержать избыточной детализации и

многословности.

- Мониторинг решения проблемных вопросов. Он осуществляется в виде разработки и поддержании системы мониторинга решения проблемных вопросов, выявленных по итогам выполнения внутреннего аудита. Цель процесса последующего мониторинга – убедиться, что менеджментом приняты результативные меры или что высшее исполнительное руководство приняло риск, решив не предпринимать никаких действий.

- Информирование о принятых рисках. Ввиду того что решение вопроса о принятии риска не входит в сферу ответственности внутреннего аудита, в случае если выявленные в ходе проведения внутреннего аудита риски, принятые менеджментом по мнению внутреннего аудитора неприемлемы для организации, такая информация доводится до высшего руководства организации или совета директоров.

Внутренние аудиторские проверки проводятся непрерывно, основываясь на графике аудитов, утвержденном советом директоров (руководством организации). При составлении годового и стратегического плана проведения внутреннего аудита организации принимаются во внимание все стратегические и оперативные цели и ключевые задачи. Важно отметить, что внутренний аудит может проводиться как по плану (на основе плана аудитов), так и вне плана (на основании отдельных распоряжений совета директоров (руководства организации)). Обычно считается, что периодичность проведения планового внутреннего аудита является достаточной не реже одного раза в полугодие.

Современный внутренний аудит способен и должен выполнять разнообразные и масштабные задачи. Во–первых, оценивает систему внутреннего контроля в части достоверности информации, соблюдения законодательства, сохранности активов, эффективности и результативности деятельности отдельных операционных и структурных подразделений. Во– вторых, проводит анализ и оценку эффективности системы управления рисками и предлагает методы снижения рисков. В–третьих, оценивает соответствие системы корпоративного управления компании принципам корпоративного управления.

Одним из важнейших направлений деятельности внутреннего аудита становится аудит информационных систем (информационных технологий). Высокая уязвимость компаний в этой области была не раз продемонстрирована в последние годы и, как показывают многочисленные опросы, безопасность информационных систем вызывает сегодня наибольшую озабоченность у руководства иностранных компаний.

Внутренний аудит может многое, но не является универсальным решением всех проблем компании. Например: 1) внутренний аудит не может ликвидировать или идентифицировать все случаи человеческих ошибок или злоупотреблений, но может минимизировать их вероятность и увеличить вероятность их скорого обнаружения посредством аудита систем/процедур; 2) внутренний аудит не может аудировать каждый бизнес–процесс каждый год, но может оптимизировать выбор проверяемых областей/подразделений на основе проведения предварительного риск–анализа; 3) внутренний аудит не должен разрабатывать процедуры для подразделений/отделов компании, поскольку это отрицательно влияет на независимость внутреннего аудита, но может анализировать процедуры, разработанные другими подразделениями/отделами, на предмет их эффективности в рамках системы внутреннего контроля компании.

В Российской Федерации с 1 июля 2020 г. в публичных обществах (в том числе функционирующих в нефтегазовой отрасли) для оценки надежности и эффективности управления рисками и внутреннего контроля должен осуществляться внутренний аудит.

Организовать внутренний аудит должен совет директоров (наблюдательный совет) публичного общества. Для этого требуется сформировать комитет по аудиту, утвердить внутренние документы, касающиеся его организации и осуществления, а также назначить ответственное структурное подразделение или должностное лицо либо уполномочить иное юрлицо (абз. 2 п. 3. ст. 64, п. 2 ст. 87.1 Закона об АО [25], ч. 3 ст. 2 Федерального закона от 19.07.2018 N 209–ФЗ [26]).

Внутренний аудит организуется в публичном обществе для независимой оценки надежности и эффективности системы управления рисками и внутреннего контроля, а также оценки практики корпоративного управления (п. 5.2 Кодекса корпоративного управления (ККУ) [13], п. 3.1 Рекомендаций [27]).

Системное проведение внутреннего аудита позволяет обеспечить доверие совета директоров, владельцев компаний, кредиторов и инвесторов к финансовой (бухгалтерской) отчетности общества. Так, большинство международных бирж допускает к размещению ценные бумаги лишь тех обществ, которые проводят внутренний аудит. Внутренний аудит позволяет оценить деятельность публичных обществ на высоком профессиональном уровне, беспристрастно, объективно и независимо.

Внутренний аудит заключается в проведении регулярных проверок и контрольных мероприятий. Рекомендуем утвердить план проверок на год, сформировав его по итогам анализа выявленных ранее рисков и недостатков в контроле.

При осуществлении внутреннего аудита рекомендуется проводить оценку эффективности системы внутреннего контроля, оценку эффективности системы управления рисками, оценку корпоративного управления, а также применять общепринятые стандарты деятельности в области внутреннего аудита (п. 5.2.2 ККУ [13]). В рамках внутреннего аудита могут проводиться, в частности, такие мероприятия:

- сопоставление бизнес–процессов общества с его целями;

- проверка надежности систем противодействия злоупотреблениям и коррупции;

- проверка обеспечения достоверности бухгалтерской (финансовой) отчетности;

- проверка наличия в обществе обязательных внутренних документов и соответствия их требованиям законодательства;

- проверка обеспечения сохранности активов общества;

- выявление недостатков системы управления рисками и внутреннего контроля, не позволяющих достичь цели деятельности общества;

- проверка соблюдения этических принципов деятельности общества;

- оценка соблюдения прав акционеров;

- проверка соблюдения требований к раскрытию информации об обществе и подконтрольных ему лицах;

- консультирование и обучение персонала, который задействован в управлении рисками и внутреннем контроле.

По итогам внутренней аудиторской проверки оформляется отчет (п. 3.3 Рекомендаций [27]).

Таким образом, внутренний аудит является важнейшим компонентом обеспечивающим эффективность системы внутреннего контроля организации.

Оценка деятельности ООО «Газпром трансгаз Томск»

Организационно–экономическая характеристика компании

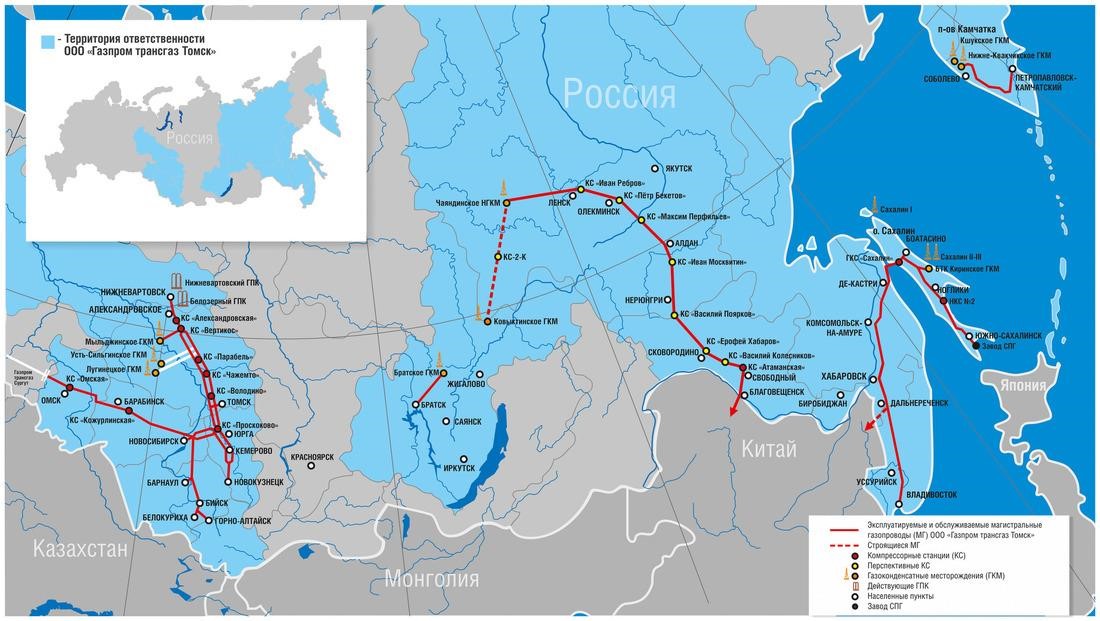

ООО «Газпром трансгаз Томск» – 100–процентное дочернее предприятие ПАО «Газпром», обеспечивающее поставки газа потребителям в 14 регионах Сибири и Дальнего Востока.

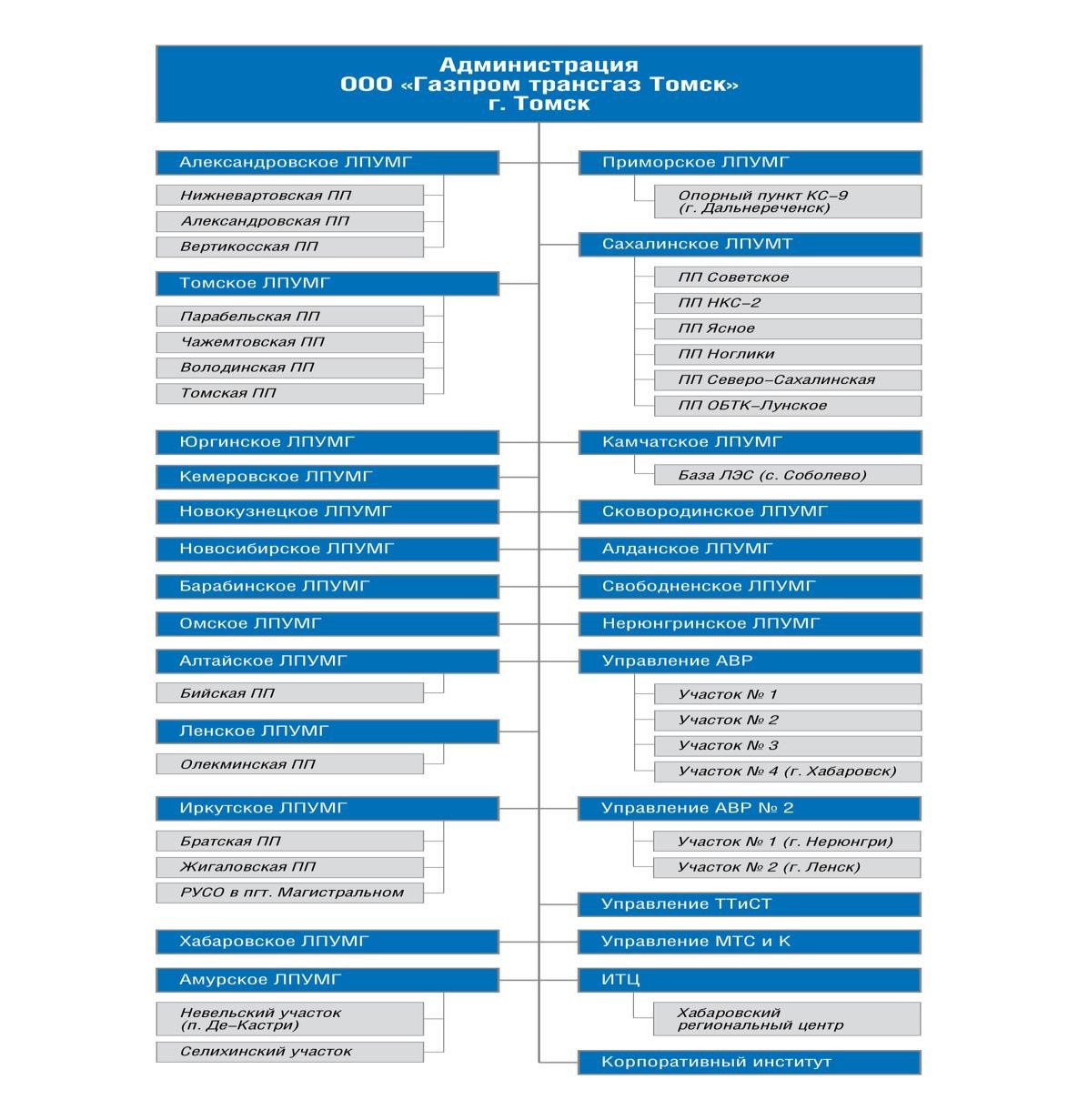

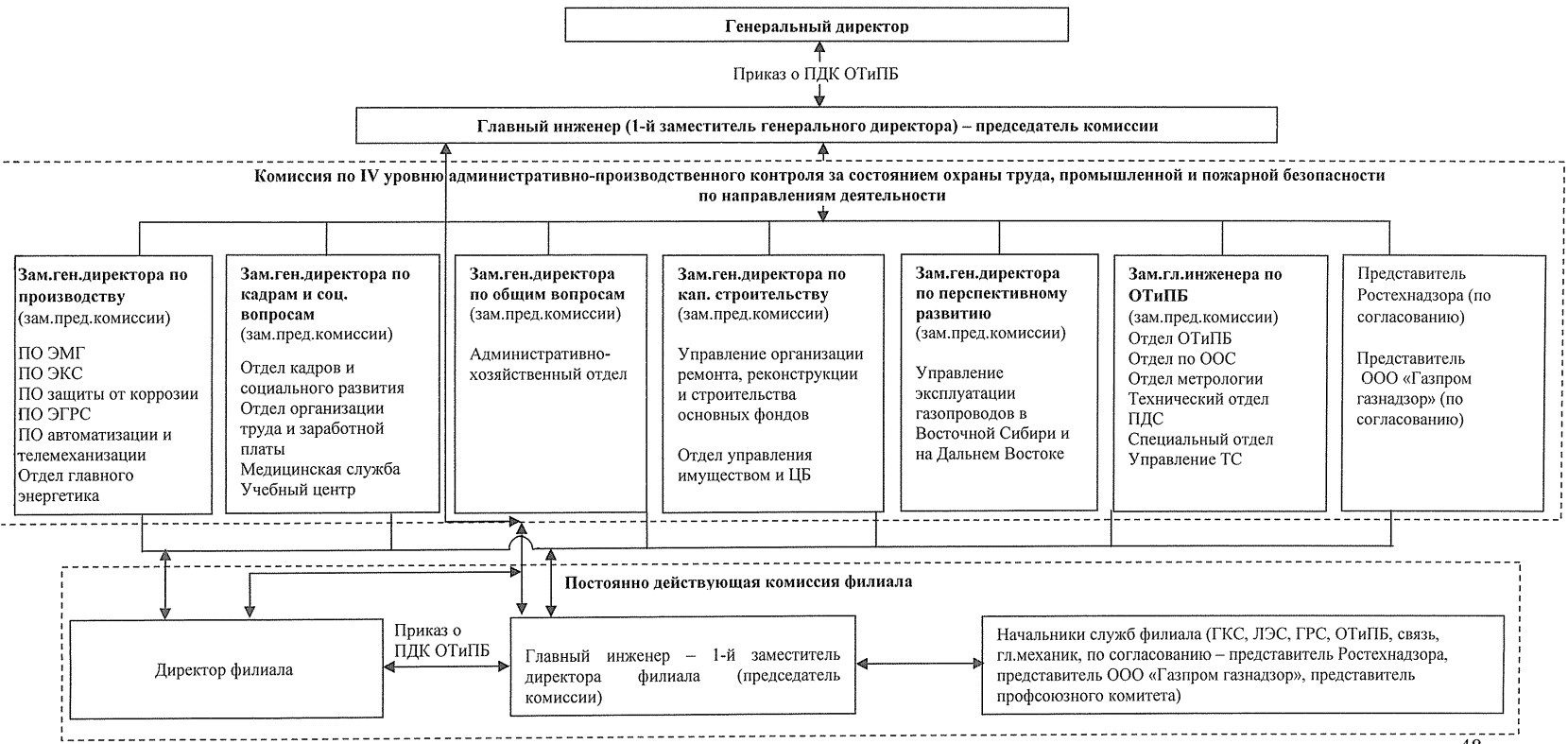

На рисунке 3 представим организационную структуру ООО «Газпром трансгаз Томск»

Рисунок 3 – Организационная структура ООО «Газпром трансгаз Томск» [28]

В составе Общества 26 филиалов, в том числе 19 линейных производственных управлений магистральных газопроводов (ЛПУМГ) и 1 линейное производственное управление магистральных трубопроводов (ЛПУМТ). ООО «Газпром трансгаз Томск» обеспечивает надежную эксплуатацию более 11 500 километров магистральных газопроводов (МГ), 10 компрессорных (КС) и одной насосно–компрессорной станции (НКС), 134 газораспределительных станций (ГРС).

Компания эксплуатирует системы магистральных газопроводов, перечень которых представлен на рисунке 4.

1

•

«Нижневартовский газоперерабатывающий завод (ГПЗ)

—

Парабель

—

Кузбасс»

2

•

«Северные районы Тюменской области (СРТО)

—

Омск»

3

•

«Омск

—

Новосибирск»

4

•

«Барнаул

—

Бийск

—

Горно

–

Алтайск с отводом на Белокуриху»

5

•

«Сахалин

—

Хабаровск

—

Владивосток»

6

•

«Береговой технологический комплекс (БТК) «Киринское»

—

Головная

компрессорная станция (ГКС) «Сахалин»

7

•

«Сахалин

–

» (нефтегазопровод)»

2

8

•

«Установка комплексной подготовки газа

–

2

(УКПГ) Нижне

–

Квакчикского

газоконденсатного месторождения (ГКМ)

—

Автоматизированная

газораспределительная станция (АГРС) г. Петропавловска

–

Камчатского»

9

•

«Братское газоконденсатное месторождение (ГКМ)

—

45

–

й мкр. г. Братска»

10

•

«Сила Сибири»

Рисунок 4 – Состав магистральных газопроводов, эксплуатируемых компанией

Ключевым продуктом ООО «Газпром трансгаз Томск» является товарный газ, транспортируемый потребителям.

Информация о наличии (отсутствии) технической возможности доступа к регулируемым услугам по транспортировке газа для целей определения возможности технологического присоединения к газораспределительным сетям по состоянию на 23.07.2020 г. представлена в таблице 2.

Таблица 2 – Информация о наличии (отсутствии) технической возможности доступа к регулируемым услугам по транспортировке газа для целей определения возможности технологического присоединения к газораспределительным сетям по состоянию на 23.07.2020 г.

| Субъект РФ | Проектная мощность

(производительность) ГРС, тыс. м³/ч |

Загрузка ГРС, тыс. м³/ч | Суммарный объем

газа по действующим ТУ на подключение, тыс. м³/ч |

Наличие (дефицит) пропускной способности, тыс. м³/ч |

| ХМАО | 656,43 | 633,23 | 13,2 | 10,3 |

| Томская область | 519,83 | 463,65 | 13,13 | 43,18 |

| Кемеровская область | 759,77 | 609,79 | 103,65 | 46,37 |

| Омская область | 793,67 | 729,55 | 40,12 | 24,04 |

| Новосибирская область | 785,03 | 620,33 | 112,04 | 54,41 |

| Алтайский край | 272,76 | 242,41 | 9,68 | 20,67 |

| Республика Алтай | 30,75 | 18,05 | 9,87 | 2,83 |

Из таблицы 2 видно, что проектная мощность (производительность) ГРС больше всего у Омской области, а именно 793,67 тыс. м³/ч, наименьшая мощность у Республики Алтай – 30,75 тыс. м³/ч. Загрузка ГРС соответственно также больше у Омской области 729,55 тыс. м³/ч. Суммарный объем газа по действующим ТУ на подключение в ХМАО составил 13,2 тыс. м³/ч, в Томской области 13,13 тыс. м³/ч, в Кемеровской области 103,65 тыс. м³/ч, в Омской области 40,12 тыс. м³/ч, в Новосибирской области 112,04 тыс. м³/ч, в Алтайском крае 9,68 тыс. м³/ч, в Республике Алтай 9,87 тыс. м³/ч.

На 31 декабря 2019 года списочная численность работников ООО «Газпром трансгаз Томск» составила 8869 человек.

В таблице 3 представим распределение сотрудников по категориям ООО «Газпром трансгаз Томск» за 2017–2019 гг.

Таблица 3 – Распределение сотрудников по категориям ООО «Газпром трансгаз Томск» за 2017–2019 гг., чел.

| Показатель | 2017 г | 2018 г | 2019 г | Абсолютное

отклонение 2019 г. от 2017 г. |

Темп прироста, % |

| Руководители | 1106 | 1122 | 1251 | 145 | 13,1 |

| Специалисты и друге служащие | 2513 | 2542 | 2882 | 369 | 14,7 |

| Рабочие | 4335 | 4405 | 4736 | 401 | 9,2 |

| Всего | 7954 | 8069 | 8869 | 915 | 11,5 |

На рисунке 5 представим динамику распределение сотрудников по категориям ООО «Газпром трансгаз Томск» за 2017–2019 гг.

1106

1122

1251

2513

2542

2882

4335

4405

4736

0

1000

2000

3000

4000

5000

2017

2018

2019

чел.

год ![]() Руководители

Руководители ![]() Специалисты и друге служащие

Специалисты и друге служащие ![]() Рабочие

Рабочие

Рисунок 5 – Динамика распределение сотрудников по категориям ООО

«Газпром трансгаз Томск» за 2017–2019 гг.

Из таблицы 3 и рисунка 5 видно, что происходит рост численности персонала ООО «Газпром трансгаз Томск» за 2017–2019 гг. на 915 чел. или

11,5 %. Рост произошло за счет приема рабочих на 401 чел. или 9,2%. Также заметен рост численности руководителей на 145 чел. или 13,1%, и рост специалистов и служащих на 369 чел. или 14,7 %.

В таблице 4 представим распределение сотрудников по возрастам ООО «Газпром трансгаз Томск» за 2017–2019 гг.

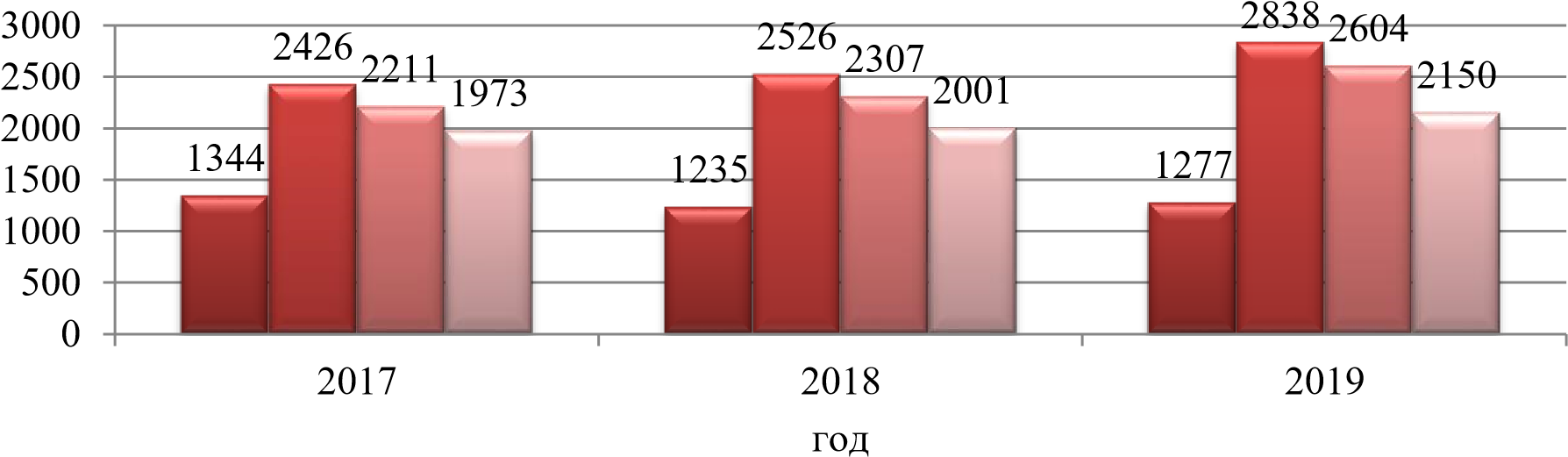

Таблица 4 – Распределение сотрудников по возрастам ООО «Газпром трансгаз Томск» за 2017–2019 гг., тыс. чел.

| Показатель | 2017 г | 2018 г | 2019 г | Абсолютное

отклонение 2019 г. от 2017 г. |

Темп прироста, % |

| До 30 лет | 1344 | 1235 | 1277 | –67 | –5% |

| От 30 до 40

лет |

2426 | 2526 | 2838 | 412 | 17,0 |

| От 40 до 50

лет |

2211 | 2307 | 2604 | 393 | 17,8 |

| Свыше 50 лет | 1973 | 2001 | 2150 | 177 | 9,0 |

| Всего | 7954 | 8069 | 8869 | 915 | 11,5 |

На рисунке 6 представим динамику распределение сотрудников по возрастам ООО «Газпром трансгаз Томск» за 2017–2019 гг.

чел.

![]() До 30 лет

До 30 лет ![]() От 30 до 40 лет

От 30 до 40 лет ![]() От 40 до 50 лет

От 40 до 50 лет ![]() Свыше 50 лет

Свыше 50 лет

Рисунок 6 – Динамика распределение сотрудников по возрастам ООО

«Газпром трансгаз Томск» за 2017–2019 гг.

Из таблицы 4 и рисунка 6 видно, что в компании ООО «Газпром трансгаз Томск» происходит снижение сотрудников до 30 лет на 67 чел. или 5,0%, численность сотрудников от 30 до 40 лет увеличилось на 412 чел. или 17,0%, численность сотрудников от 40 до 50 лет выросло на 393 чел. или

17,8%, численность сотрудников свыше 50 лет увеличилось на 915 чел. или 11,5%.

Ключевыми поставщиками углеводородного сырья в газотранспортную систему компании являются Нижневартовский и Белозёрский газоперерабатывающие комплексы, газоконденсатные месторождения «Мыльджинское», «Северо–Васюганское» и «Лугинецкое», шельфовые месторождения проектов «Сахалин – 2» и «Сахалин – 1».

Особенностью хозяйственной деятельности ООО «Газпром трансгаз Томск» является то, что оно часто взаимодействует со связанными сторонами,

т.е. организациями входящими в группу Газпром. При этом цены на газ и услуги по транспортировке газа для организаций Группы Газпром устанавливаются в соответствии с Прейскурантом «Внутренние расчетные (оптовые) цены на газ и внутренние расчетные тарифы на услуги по транспортировке и хранению газа для организаций ПАО «Газпром».

Наиболее крупным связанным потребителем организации является ПАО «Газпром», которому ООО «Газпром трансгаз Томск» предоставляет услуги по транспортировке газа, услуги заказчика–застройщика и другое. Также именно от ПАО «Газпром» получены краткосрочные займы исследуемой организации. Предприятием приобретаются товарноматериальные ценности через ООО «Газпром комплектация», которое является централизованным поставщиком дочерних обществ и организаций ПАО «Газпром». Кроме того, предоставляли имущество в аренду, продавали материально–технические ресурсы следующие связанные организации: ПАО «Газпром», ООО «Газпромтранс», АО «Газпром энергосбыт» и прочие.

Далее рассмотрим основные угрозы развития ООО «Газпром трансгаз

Томск» в таблице 5.

Таблица 5 – Внешние у внутренние факторы влияющие на развитие предприятия

| Внешние факторы | Внутренние факторы |

| Неблагоприятные экономические условия | Трудовая дисциплина и взаимопонимание в коллективе |

| Замедление темпов роста спроса на энергоносители | Автоматизация рабочих мест и организация работы с информацией |

| С 2014 года Россия находится под санкционным воздействием со стороны ЕС, США и других стран. | Политика контроля качества |

| Пандемия COVID 2019 | Качество и уровень цен на продукцию |

| Риск невыполнения обязательств по транзиту | Уровень финансовой устойчивости предприятия |

| Рост добычи газа из нетрадиционных источников, прежде всего из сланцевых залежей в США | Своевременное использование новейших технологий |

| Рост объемов производства энергии из возобновляемых источников | Доля рынка |

| Риск изменения валютного регулирования и налогового законодательства | Использования экологических материалов и технологий |

| Появление дополнительных требований со стороны таможенных органов в случае изменения правил таможенного контроля и уплаты вывозной таможенной пошлины | Маркетинговые программы |

| Существенная волатильность курса валют | Ценовая и сбытовая политика |

| Несвоевременное либо неполное выполнение отдельными контрагентами обязательств в соответствии с условиями договора (контракта) | Экологичность утилизации отходов |

| Риски досрочного прекращения и

приостановления лицензий на использование природных ресурсов |

Сила зависимости потребителей |

| Риски, связанные с охраной труда и промышленной безопасностью | Конкурентоспособность предприятия |

| Риски, связанные с эксплуатацией производственных объектов | Контроль качества продукции |

| Риски оценки запасов углеводородов | Состояние основных фондов |

| Экологические риски |

Таким образом, мы определили для ООО «Газпром трансгаз Томск» внешние и внутренние факторы, которые влияют на развитие предприятия.

Анализ финансового состояния ООО «Газпром трансгаз Томск»

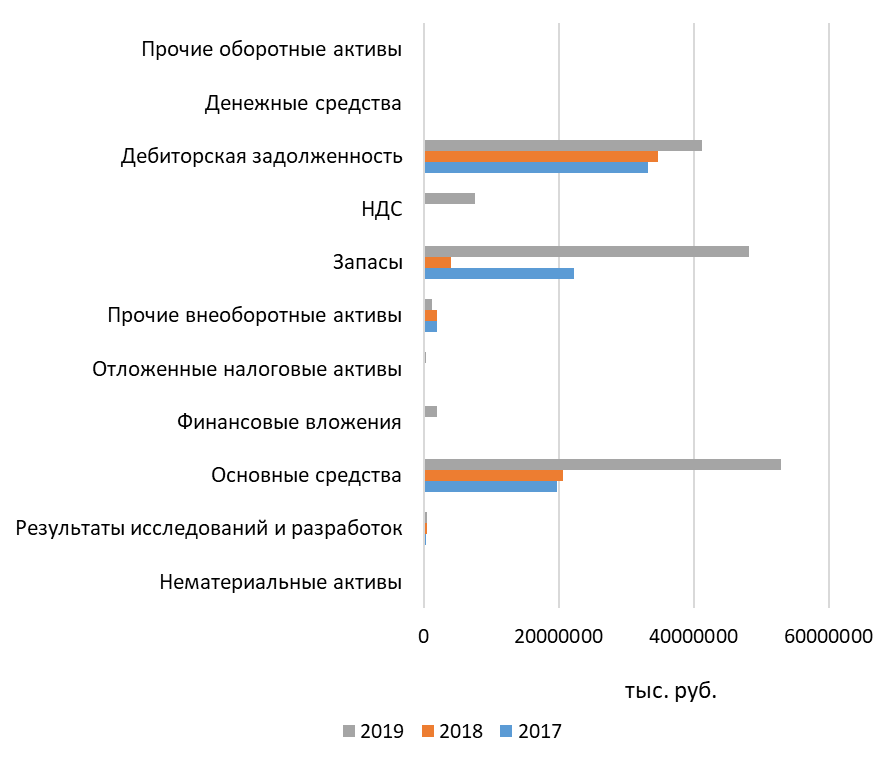

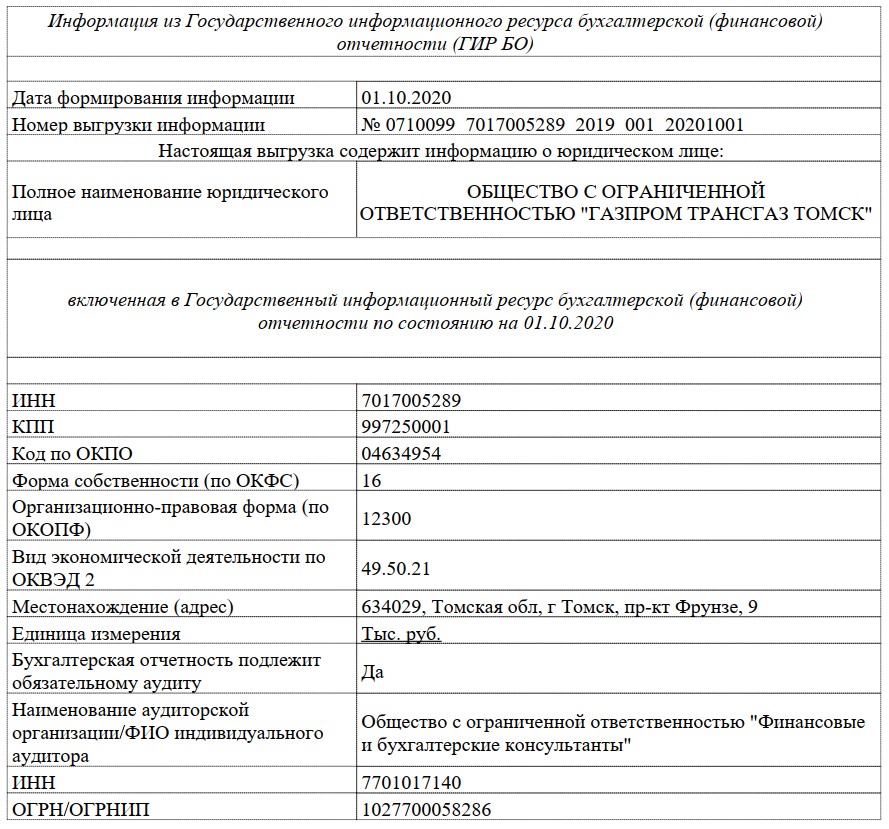

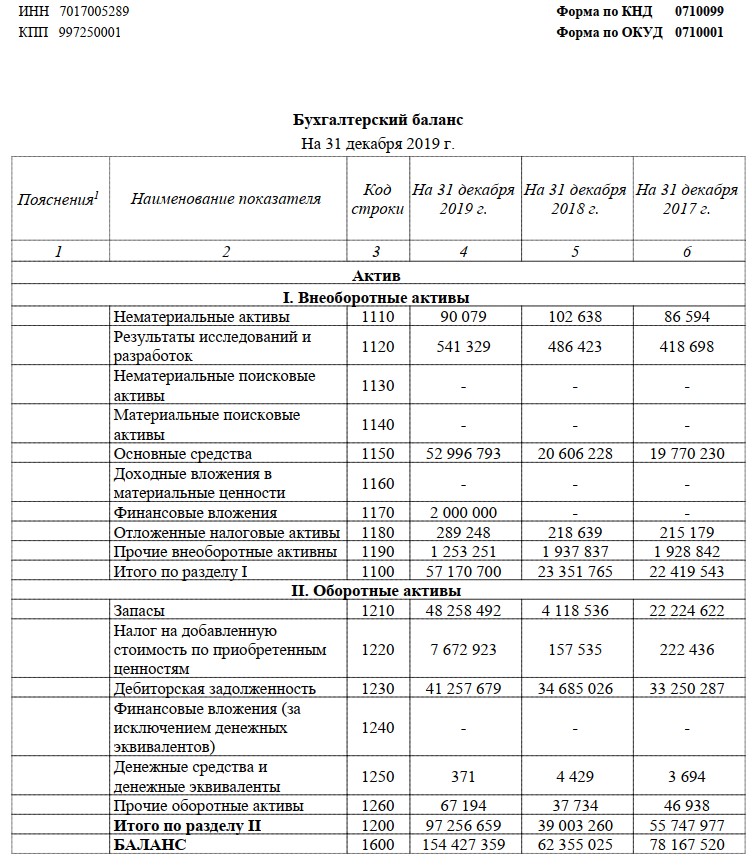

Исходные данные для осуществления экономического анализа (финансовая отчетность) представлены в приложениях Б–Г [29, 30]. Анализ имущества ООО «Газпром трансгаз Томск» в 2017–2019 гг. представлен в таблице 6 и на рисунке 7.

Рисунок 7 – Динамика активов ООО «Газпром трансгаз Томск» (на 31 декабря)

За анализируемый период (2017–2019 гг.) общая величина имущества ООО «Газпром трансгаз Томск» возросла на 76259,84 млн. руб. (или почти в 2 раза) и составила наконец 2019 г. 154427,36 млн. руб. Отметим, что в 2018 г. наблюдалось снижение общей стоимости имущества по сравнению с 2017 г. – на 15812,50 млн. руб., или на 20,2%.

Таблица 6 – Динамика активов ООО «Газпром трансгаз Томск» (на 31 декабря)

| Наименование показателя | 2017 г. | 2018 г. | 2019 г. | Изменение (2019 г. к 2017 г.) | |||||

| Сумма, тыс. руб. | Уд.вес, % | Сумма, тыс. руб. | Уд.вес, % | Сумма, тыс.

руб. |

Уд.вес, % | Абсолютное, тыс. руб. | Темп прироста, % | Уд.вес, % | |

| I Внеоборотные активы | |||||||||

| Нематериальные активы | 86594 | 0,11 | 102638 | 0,16 | 90079 | 0,06 | 3485 | 4,0 | –0,05 |

| Результаты

исследований и разработок |

418698 | 0,54 | 486423 | 0,78 | 541329 | 0,35 | 122631 | 29,3 | –0,19 |

| Основные средства | 19770230 | 25,29 | 20606228 | 33,05 | 52996793 | 34,32 | 33226563 | 168,1 | 9,03 |

| Финансовые вложения | 0 | 0,00 | 0 | 0,00 | 2000000 | 1,30 | 2000000 | 1,30 | |

| Отложенные налоговые активы | 215179 | 0,28 | 218639 | 0,35 | 289248 | 0,19 | 74069 | 34,4 | –0,09 |

| Прочие внеоборотные активы | 1928842 | 2,47 | 1937837 | 3,11 | 1253251 | 0,81 | –675591 | –35,0 | –1,66 |

| Итого по разделу I | 22419543 | 28,68 | 23351765 | 37,45 | 57170700 | 37,02 | 34751157 | 155,0 | 8,34 |

| II Оборотные активы | |||||||||

| Запасы | 22224622 | 28,43 | 4118536 | 6,60 | 48258492 | 31,25 | 26033870 | 117,1 | 2,82 |

| НДС | 222436 | 0,28 | 157535 | 0,25 | 7672923 | 4,97 | 7450487 | 3349,5 | 4,68 |

| Дебиторская задолженность | 33250287 | 42,54 | 34685026 | 55,63 | 41257679 | 26,72 | 8007392 | 24,1 | –15,82 |

| Денежные средства | 3694 | 0,00 | 4429 | 0,01 | 371 | 0,00 | –3323 | –90,0 | 0,00 |

| Прочие оборотные

активы |

46938 | 0,06 | 37734 | 0,06 | 67194 | 0,04 | 20256 | 43,2 | –0,02 |

| Итого по разделу II | 55747977 | 71,32 | 39003260 | 62,55 | 97256659 | 62,98 | 41508682 | 74,5 | –8,34 |

| Всего активы | 78167520 | 100,00 | 62355025 | 100,00 | 154427359 | 100,00 | 76259839 | 97,6 | – |

44

Такое значительное увеличение стоимости имущества анализируемого предприятия в 2019 г. в значительной степени обусловлено осуществлением реорганизации путем присоединения ООО «Газпром инвест Восток» к ООО «Газпром трансгаз Томск» с передачей всех прав и обязанностей ООО «Газпром инвест Восток» к ООО «Газпром трансгаз Томск» и с прекращением деятельности ООО «Газпром инвест Восток». Передаточный акт составлен 18.06.2019, общая балансовая стоимость передаваемых активов составила 41 825 541 тыс. руб.

С учетом всех причин увеличения стоимости имущества ООО «Газпром трансгаз Томск» за анализируемый период, этот прирост обусловлен ростом как стоимости внеоборотных активов, так и оборотных. Рост внеоборотных активов на 34751157 тыс. руб., или в 1,6 раза, обусловлен преимущественно ростом стоимости основных средств в балансовой оценке на 33226563 тыс. руб., или в 2,7 раза, а также осуществлением в 2019 г. долгосрочных финансовых вложений в размере 2,0 млрд. руб. Данное долгосрочное финансовое вложение было осуществлено в дочернюю организацию анализируемого предприятия ООО «ГазПурИнвест-Тюмень».

Прирост оборотных активов на 41508682 тыс. руб., или на 74,5%, обусловлен преимущественно ростом дебиторской задолженности (на 8007392 тыс. руб., или на 24,1%), запасов (на 26033870 тыс. руб., или в 2,2 раза), остатка входящего НДС (на 7450487 тыс. руб., или в 34,5 раза).

Если рассматривать структуру имущества ООО «Газпром трансгаз Томск», то во всем анализируемом периоде преобладали оборотные активы, при этом в 2019 г. по сравнению с 2017 г. их доля снизилась на 8,34% и составила на конец 2019 г. 62,98%, в том числе доля запасов составила 31,25%, дебиторской задолженности – 26,72%. Соответственно, доля внеоборотных активов за этот же период возросла и составила на конец 2019 г. 37,02%, в том числе доля основных средств – 34,32%.

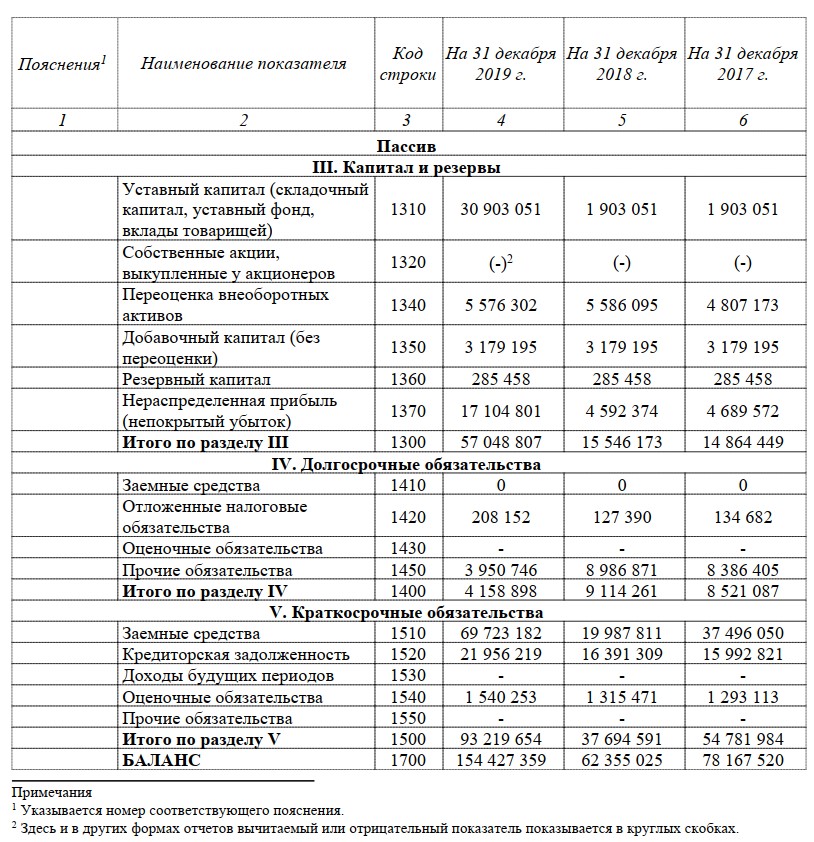

Увеличение активов обусловлено увеличением источников имущества, динамика которого представлена в таблице 6.

Прирост величины источников имущества в 2019 г. по сравнению с 2017 г. на 76,26 млрд. руб., или почти в 2 раза, обусловлен ростом собственного капитала (на 42,18 млрд. руб.) и краткосрочных обязательств (на 38,44 млрд. руб.) при снижении долгосрочных (на 4,36 млрд. руб.).

Собственный капитал в 2019 г. по сравнению с 2017 г. увеличился на 42184358 тыс. руб., или в 3,8 раза, в том числе за счет присоединения ООО «Газпром инвест Восток» в 2019 г. Вклад учредителя (ПАО «Газпром») в уставный капитал ООО «Газпром трансгаз Томск» составил 29 млрд. руб. (при этом уставный капитал увеличился в 16,2 раза), а присоединенная нераспределенная прибыль составила 12,1 млрд. руб. Кроме того, ООО «Газпром трансгаз Томск» осуществило переоценку внеоборотных активов.

Прирост краткосрочных обязательств в 2019 г. по сравнению с 2017 г.

на 38437670 тыс. руб., или на 70,2%, обусловлен приращением заемных средств (на 32227132 тыс. руб., или на 85,9%), наращиванием кредиторской задолженности (на 5963398 тыс. руб., или на 37,3%), увеличением оценочных обязательств (на 247140 тыс. руб., или на 19,1%).

Во всем анализируемом периоде у ООО «Газпром трансгаз Томск» не привлекало долгосрочные кредиты и займы. Снижение общей величины долгосрочных обязательств в 2019 г. по сравнению с 2017 г. на 4362189 тыс. руб., или в 2 раза, обусловлено снижением прочих обязательств (на 4435659 тыс. руб., или в 2 раза) при росте отложенных налоговых обязательств (на 73470 тыс. руб., или на 54,6%). Под прочими обязательства подразумеваются средства финансирования, полученные от ПАО «Газпром» на реализацию инвестиционных проектов, строительство объектов, которые должны быть завершены более чем через 12 месяцев от даты заключения договоров.

Таблица 7 – Динамика пассивов бухгалтерского баланса ООО «Газпром трансгаз Томск» (на 31 декабря)

| Наименование показателя | 2017 г. | 2018 г. | 2019 г. | Изменение (2019 г. к 2017 г.) | |||||

| Сумма, тыс. руб. | Уд.вес, % | Сумма, тыс. руб. | Уд.вес, % | Сумма, тыс.

руб. |

Уд.вес, % | Абсолютно е, тыс. руб. | Темп прироста, % | Уд.вес, % | |

| III Капитал и резервы | |||||||||

| Уставный капитал | 1903051 | 2,43 | 1903051 | 3,05 | 30903051 | 20,01 | 29000000 | 1523,9 | 17,58 |

| Переоценка внеоборотных активов | 4807173 | 6,15 | 5586095 | 8,96 | 5576302 | 3,61 | 769129 | 16,0 | –2,54 |

| Добавочный капитал | 3179195 | 4,07 | 3179195 | 5,10 | 3179195 | 2,06 | 0 | 0,0 | –2,01 |

| Резервный капитал | 285458 | 0,37 | 285458 | 0,46 | 285458 | 0,18 | 0 | 0,0 | –0,18 |

| Нераспределенная прибыль | 4689572 | 6,00 | 4592374 | 7,36 | 17104801 | 11,08 | 12415229 | 264,7 | 5,08 |

| Итого по разделу III | 14864449 | 19,02 | 15546173 | 24,93 | 57048807 | 36,94 | 42184358 | 283,8 | 17,93 |

| IV Долгосрочные

обязательства |

|||||||||

| Заемные средства | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 | |

| Отложенные налоговые

обязательства |

134682 | 0,17 | 127390 | 0,20 | 208152 | 0,13 | 73470 | 54,6 | –0,04 |

| Прочие обязательства | 8386405 | 10,73 | 8986871 | 14,41 | 3950746 | 2,56 | –4435659 | –52,9 | –8,17 |

| Итого по разделу IV | 8521087 | 10,90 | 9114261 | 14,62 | 4158898 | 2,69 | –4362189 | –51,2 | –8,21 |

| V Краткосрочные

обязательства |

0,00 | ||||||||

| Заемные средства | 37496050 | 47,97 | 19987811 | 32,05 | 69723182 | 45,15 | 32227132 | 85,9 | –2,82 |

| Кредиторская задолженность | 15992821 | 20,46 | 16391309 | 26,29 | 21956219 | 14,22 | 5963398 | 37,3 | –6,24 |

| Оценочные обязательства | 1293113 | 1,65 | 1315471 | 2,11 | 1540253 | 1,00 | 247140 | 19,1 | –0,66 |

| Итого по разделу V | 54781984 | 70,08 | 37694591 | 60,45 | 93219654 | 60,36 | 38437670 | 70,2 | –9,72 |

| Всего пассивы | 78167520 | 100,00 | 62355025 | 100,00 | 154427359 | 100,00 | 76259839 | 97,6 | |

47

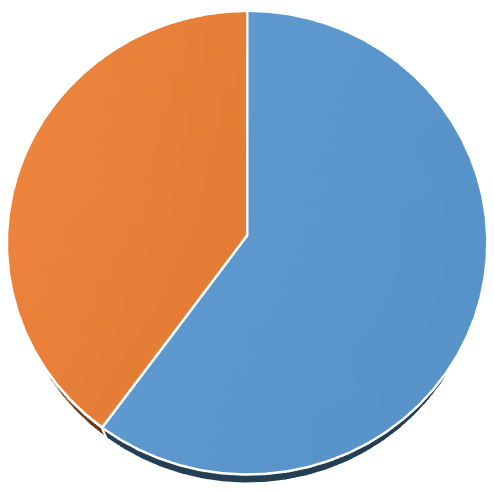

Далее охарактеризуем изменение структуры источников имущества ООО «Газпром трансгаз Томск» (таблица 7, рисунок 8). На протяжении всего анализируемого периода в составе источников финансирования преобладали краткосрочные обязательств. В 2019 г. по сравнению с 2017 г. их доля снизилась на 9,72% и составила 60,36%, в том числе доля заемных средств – 45,15%, кредиторской задолженности – 14,22%. Доля долгосрочных обязательств (преимущественно сформированных прочими обязательствами) в 2019 г. по сравнению с 2017 г. снизилась на 8,21% и составила всего 2,69%.

%

0

10

%

%

20

30

%

40

%

50

%

60

%

%

70

80

%

90

%

%

100

2017 2018 2019

Капитал и резервы Долгосрочные обязательства

Краткосрочные обязательства

Рисунок 8 – Динамика структуры источников имущества ООО «Газпром трансгаз Томск» (на 31 декабря)

Доля собственного капитала за анализируемый период возросла на 17,93% и составила на конец 2019 г. 36,94%, в том числе доля уставного капитала – 20,01%, нераспределенной прибыли – 11,08%. Соответственно присоединение ООО «Газпром инвест Восток» к анализируемой организации, значительно снизило ее зависимость от привлеченных средств.

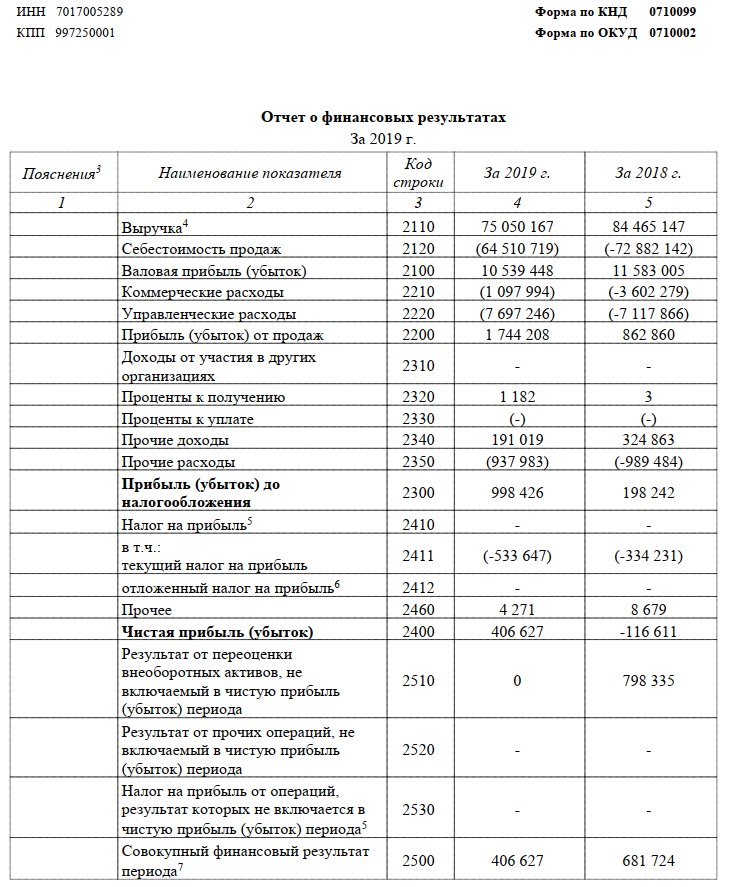

Полученные в 2017–2019 гг. ООО «Газпром трансгаз Томск» финансовые результаты представлены в таблице 8 и на рисунке 9.

Таблица 8 – Динамика финансовых результатов ООО «Газпром трансгаз

Томск»

| Наименование | Значение показателя, тыс. руб. | Абсолютное

отклонение 2019 г. от 2017 г., тыс. руб. |

Темп прироста 2019 г. к

2017 г., % |

||

| 2017 г | 2018 г | 2019 г | |||

| Выручка от

реализации |

115270636 | 84465147 | 75050167 | –40220469 | –34,9 |

| Себестоимость продаж | 98336067 | 72882142 | 64510719 | –33825348 | –34,4 |

| Валовая прибыль | 16934569 | 11583005 | 10539448 | –6395121 | –37,8 |

| Коммерческие расходы | 7833494 | 3602279 | 1097994 | –6735500 | –86,0 |

| Управленческие расходы | 6768584 | 7117866 | 7697246 | 928662 | 13,7 |

| Прибыль от продаж | 2332491 | 862860 | 1744208 | –588283 | –25,2 |

| Процент к получению | 2888 | 3 | 1182 | –1706 | –59,1 |

| Прочие доходы | 196863 | 324863 | 191019 | –5844 | –3,0 |

| Прочие расходы | 983850 | 989484 | 937983 | –45867 | –4,7 |

| Прибыль до

налогообложения |

1548392 | 198242 | 998426 | –549966 | –35,5 |

| Чистая прибыль

(убыток) |

997598 | –116611 | 406627 | –590971 | –59,2 |

Рисунок 9 – Динамика финансовых результатов ООО «Газпром трансгаз Томск» от основной деятельности

Несмотря на расширение деятельности ООО «Газпром трансгаз Томск» величина выручки от реализации ежегодно снижалась. В 2019 г. по сравнению с 2017 г. выручка снизилась на 40,22 млрд. руб., или на 34,9%, и составила 75,05 млрд. руб. При этом себестоимость продаж также снизилась – на 33,83 млрд. руб. (или на 34,4%), однако это меньше снижения выручки. В результате валовая прибыль в 2019 г. по сравнению с 2017 г. снизилась на 6,4 млрд. руб., или 37,8%. Хотя ООО «Газпром трансгаз Томск» снизило коммерческие расходы (на 86,0%), управленческие расходы возросли на 13,7%. В результате чего прибыль от продаж снизилась на 588,28 млн. руб. (или на 25,2%) и составила в 2019 г. 1744,21 млн. руб., что негативно характеризует экономическую эффективность основной деятельности ООО «Газпром трансгаз Томск».