Министерство науки и высшего образования Российской Федерации федеральное государственное автономное образовательное учреждение высшего образования

«НАЦИОНАЛЬНЫЙ ИССЛЕДОВАТЕЛЬСКИЙ

ТОМСКИЙ ПОЛИТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

Школа инженерного предпринимательства

Направление подготовки 27.04.05 Инноватика

МАГИСТЕРСКАЯ ДИССЕРТАЦИЯ

| Тема работы | ||||

| Разработка и тестирование бизнес-модели для развития стартапа на примере проекта «Онлайн ЦТО» | ||||

| УДК 001.891.5:004:658.148

Студент |

||||

| Группа | ФИО | Подпись | Дата | |

| 3НМ84 | Борцов Максим Юрьевич | |||

|

Руководитель |

||||

| Должность | ФИО | Ученая степень, звание | Подпись | Дата |

| Доцент | Спицын В.В. | к.э.н | ||

|

Со-руководитель (по разделу «Концепция стартап-проекта») |

||||

| Должность | ФИО | Ученая степень, звание | Подпись | Дата |

| Доцент | Спицын В.В. | к.э.н | ||

|

КОНСУЛЬТАНТЫ: По разделу «Социальная ответственность» |

||||

| Должность | ФИО | Ученая степень, звание | Подпись | Дата |

| Доцент | Белоенко Е. В. | к.т.н. | ||

| По разделу ВКР на иностранном языке | ||||

| Должность | ФИО | Ученая степень, звание | Подпись | Дата |

| Доцент | Зеремская Ю.А. | к.филол.н. | ||

|

ДОПУСТИ |

ТЬ К ЗАЩИТЕ: | |||

| Руководитель ООП | ФИО | Ученая степень, звание | Подпись | Дата |

| Доцент | Попова С.Н. | к.э.н. | ||

Томск – 2020 г.

ПЛАНИРУЕМЫЕ РЕЗУЛЬТАТЫ ОБУЧЕНИЯ ПО ООП

27.04.05 Инноватика

| Код | Результат обучения |

| Р1 | Использовать абстрактное мышление, анализ и синтез, оценивать современные достижения науки и техники и находить возможность их применения в практической деятельности. |

| Р2 | Осуществлять профессиональную коммуникацию в устной и письменной формах на русском и иностранном языках для решения задач профессиональной деятельности. Разрабатывать и анализировать профессиональную документацию на языке носителя. |

| Р3 | Применять современные инструменты стратегического управления в области инновационного развития предприятия. Анализировать и оценивать возможности и потенциал коммерческого применения научных разработок. Работать с государственными органами власти в рамках инновационных проектов и коммерциализации научных разработок в существующем правовом режиме. |

| Р4 | Способность работать с финансовыми инструментами инновационной инфраструктуры, ориентированной на привлечение частного капитала и поддержки бизнес-инициатив управляющих компаний, частных корпоративных и институциональных инвесторов |

| Р5 | Ориентироваться в современной инновационной экосистеме при реализации профессиональной деятельности в технологической, финансовой, экспертноконсалтинговой и информационной сферах. |

| Р6 | Управлять инновационными проектами, организовать инновационное предприятие и управлять им, разрабатывать и реализовать стратегию его развития, способность разработать план и программу организации инновационной деятельности научно-производственного подразделения, осуществлять технико-экономическое обоснование инновационных проектов и программ. |

| Р7 | Анализировать бизнес-процессы предприятия и его инновационных составляющих, определять параметры бизнес-процессов и устанавливать KPI руководителям процессов, применять ERP-системы и другие современные подходы для формирования, контроля и управления бизнес-процессом, проводить оценку и оптимизацию инновационных бизнес-процессов во взаимосвязи с целями всего предприятия |

| Р8 | Формировать схемы профессиональных коммуникаций, владеть технологиями ведения переговоров и получения информацию. Работать с современными средствами коммуникации |

| Р9 | Реализовывать комплексный анализ рынка и организовывать работу в системе управления производственно-сбытовой деятельностью инновационного предприятия. Осуществлять поиск и анализ потребительского потенциала научных продуктов на основе осознанных и не осознанных потребительских ожиданий. |

| Р10 | Управлять процессами трансфера и коммерциализации результатов НИОКР, оценивать коммерческий потенциал научных исследований, проводить маркетинговые исследования на рынке прорывных технологий, оценивать риски и перспективы и их влияние на конечный результат управлять ими. |

| Р11 | Организовывать, управлять и совершенствовать бизнес-процессы промышленного предприятия, в том числе производственные и логистические процессы, в целях повышения эффективности его функционирования и развития. |

| Р12 | Принимать эффективные решения в нестандартных ситуациях, в нестандартных ситуациях применять методы и инструменты активизации творческой деятельности при решении изобретательских задач |

| Р13 | Иметь профессиональную реализацию и опыт работы в реальных кейсах на предприятиях. Формировать набор практических навыков в области работы со стартапами и научными идеями. Выполнение научных исследований в области развития инновационной экосистемы в России и в мировом сообществе. |

Министерство науки и высшего образования Российской Федерации федеральное государственное автономное образовательное учреждение высшего образования

«НАЦИОНАЛЬНЫЙ ИССЛЕДОВАТЕЛЬСКИЙ

ТОМСКИЙ ПОЛИТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

Школа инженерного предпринимательства

Направление подготовки 27.04.05 Инноватика

УТВЕРЖДАЮ:

Руководитель ООП

________ _______ ____________

(Подпись) (Дата) (Ф.И.О.)

ЗАДАНИЕ

на выполнение выпускной квалификационной работы В форме:

Магистерской диссертации

(бакалаврской работы, дипломного проекта/работы, магистерской диссертации) Студенту:

| Группа | ФИО |

| 3НМ84 | Борцову Максиму Юрьевичу |

Тема работы:

| Разработка и тестирование бизнес-модели для развития стартапа на примере проекта «Онлайн ЦТО» | |

| Утверждена приказом директора (дата, номер) | №120-10/с от 29.04.2020 |

| Срок сдачи студентом выполненной работы: | 16.06.2020 |

ТЕХНИЧЕСКОЕ ЗАДАНИЕ:

| Исходные данные к работе | Научная литература: статьи, монографии; периодические издания; информация из сети Интернет; статистические данные, информация о рынке, существующих решениях на данном рынке, собранная автором; исследование потребителей |

| Перечень подлежащих исследованию, проектированию и разработке вопросов |

|

| Консультанты по разделам выпускной квалификационной работы | |

| Раздел | Консультант |

| Социальная ответственность | Белоенко Елена Владимировна |

| Раздел на иностранном языке

(приложение) |

Зеремская Юлия Александровна |

| Названия разделов, которые должны быть написаны на русском и иностранном языках: | |

| 2. Анализ сферы онлайн-касс в России:

проблемы и перспективы развития |

2. Analysis of the online cash register sphere in the Russia: development problems and prospects |

| Дата выдачи задания на выполнение выпускной квалификационной работы по линейному графику | 16.12.2019 | |||||

|

Задание выдал руководитель: |

||||||

| Должность | ФИО | Ученая степень, звание | Подпись | Дата | ||

| Доцент ШИП | Спицын В.В. | к.э.н. | ||||

|

Задание принял к исполнению студент: |

||||||

| Группа | ФИО | Подпись | Дата | |||

| 3НМ84 | Борцов Максим Юрьевич | |||||

Реферат

Выпускная квалификационная работа содержит 114 страниц, 10 рисунков, 27 таблиц, 56 использованных источников, 7 приложений.

Ключевые слова: бизнес-модель; инновации; онлайн-касса; маркировка; customer development; экономическая эффективность; unit-экономика.

Объектом исследования является бизнес-модель стартап-проекта «Онлайн ЦТО».

Цель работы – разработка и тестирование бизнес-модели стартаппроекта «Онлайн ЦТО» на рынке онлайн-касс.

В процессе исследования рассматривались теоретические основы построения бизнес-моделей для дальнейшей разработки и тестирования бизнес-модели стартапа «Онлайн ЦТО»; анализировалась сфера онлайн-касс, проблемы и перспективы этой сферы.

В результате исследования были выявлены и применены на примере стартапа «Онлайн ЦТО» методы и инструменты построения бизнес-моделей; выявлены проблемы и перспективы сферы онлайн-касс, в том числе проблемы при работе операторов касс.

Степень внедрения: разработан MVP для проверки «подписочной модели», готовность к пробным продажам в ручном режиме.

Область применения: рынок онлайн-касс, автоматизация торговли, бизнес-приложения.

Экономическая эффективность значимость работы подтверждается соответствующими расчетами в пункте 3.2 настоящей работы.

В будущем планируется развитие на базе текущего MVP полноценного сайта с чат-ботом для автоматизации процесса консультации, совершение первых продаж и масштабирование бизнеса.

Определения, обозначения, сокращения, нормативные ссылки

Определения

Бизнес-модель – концептуальное описание предпринимательской деятельности.

Стартап – компания, созданная для поиска воспроизводимой и масштабируемой бизнес-модели.

Минимально жизнеспособный продукт (minimum viable product, MVP) – продукт, обладающий минимальными, но достаточными для удовлетворения первых потребителей функциями. Основная задача – получение обратной связи.

Обозначения и сокращения

ИТ – информационные технологии;

CAPEX – капитальные затраты компании на внеоборотные активы и их модернизацию;

OPEX – операционные затраты компании для ведения бизнеса,

производства товаров и услуг;

ЦА – целевая аудитория;

ЦТО – центр технического обслуживания;

ККТ – контрольно-кассовая техника;

ФН – фискальный накопитель;

ЭЦП – электронно-цифровая подпись;

ОФД – оператор фискальных данных; DataMatrix — код маркировки товара.

Оглавление

Введение …………………………………………………………………………………………………. 9

- Теоретические основы построения бизнес-модели …………………………………. 12

- Современные концепции построения бизнес-модели ………………………… 12

- Методология построения бизнес-модели ………………………………………….. 17

- Оценка эффективности бизнес-модели …………………………………………….. 22

- Анализ сферы онлайн-касс в России: проблемы и перспективы развития .. 32 2.1 Применение онлайн-касс в рамках системы государственного контроля

за оборотом товаров в РФ ……………………………………………………………………… 32

2.2 Особенности онлайн-касс при расчетах с покупателем …………………….. 38 2.3 Возможные сценарии развития сферы онлайн-касс …………………………… 43 3 Разработка, тестирование и оценка эффективности бизнес-модели стартап-

проекта «Онлайн ЦТО» ……………………………………………………………………………. 49

-

- Описание проекта «Онлайн ЦТО» ……………………………………………………. 49

- Разработка и тестирование бизнес-модели проекта «Онлайн ЦТО» ….. 58

- Оценка эффективности бизнес-модели проекта «Онлайн ЦТО» ……….. 62

- «Социальная ответственность» ……………………………………………………………… 72

- «Концепция стартап-проекта» ……………………………………………………………….. 89

Заключение ……………………………………………………………………………………………. 105

Список публикаций студента (магистранта) ……………………………………………. 108

Список использованных источников ………………………………………………………. 109

Приложение А. Раздел ВКР, выполненный на иностранном языке ………….. 115

Приложение Б. Канва бизнес-модели стартап-проекта «Онлайн ЦТО» ……. 132 Приложение В. Анкета глубинного интервью по модели «разовой

консультации» ……………………………………………………………………………………….. 133

Приложение Г. Анкета глубинного интервью по «подписной модели». …… 134

Приложение Д. Скриншот версии сайта «Онлайн ЦТО» …………………………. 135

Приложение Е. Продукт проекта: разовые консультации и подписки ……… 136

Приложение Ж. Расчет unit-экономики проекта «Онлайн ЦТО» ……………… 138

Введение

Современный период во многом характеризуется непрерывными изменениями и неопределённостью. Происходят масштабные преобразования в экономике, которые характеризуются применением высоких технологий, в

т.ч. информационных. Наиболее сильное развитие получает и сфера услуг. Все это потребовало создание гибкого и универсального инструмента управления и разработки продуктов, который позволяет быстро реагировать на внешние изменения, оставаться конкурентоспособным и предоставлять продукт, который действительно необходим целевой аудитории, решает его боль. Таким инструментом становится бизнес-модель. Бизнес-модель является одним из ключевых факторов успеха продукта и компании в целом. Конкуренция отходит от сравнений характеристик продукта к более совершенной бизнес-модели. Суть процесса – замена устаревших моделей на современные. Появление новых бизнес-моделей на рынке делают прежние подходы неконкурентоспособными. Быстрый темп изменений вызывает необходимость постоянного мониторинга и актуализации бизнес-модели. Кроме самой бизнес-модели очень важным является представление бизнесмодели в графическом виде, так как в этом случае она становится важным когнитивным инструментов для управленческих решений.

В России остается множество рынков, которые в течение долгого времени не испытывают радикальных преобразований. Устройство таких рынков, бизнес-модели не меняются очень давно. Однако, очень часто причиной изменений на таких рынках является полная смены законодательного поля. К таким рынкам можно отнести рынок онлайн-касс и сопутствующих услуг. До изменений в 54-ФЗ «О применении контрольнокассовой техники» в 2016 году рынок ККТ являлся нишевым рынком с неизменным составом участников, традиционными каналами продаж, уровнем и количеством сервисов. После революционных изменений в законодательстве, по сути, появился крупный рынок физических устройств и широкого спектра ИТ-услуг. Развивается сотрудничество различных участников рынка, на рынок заходят те компании, которые до этого никак не соприкасались сданной сферой (например, Яндекс). Из полностью офлайнсферы за меньше, чем 4 года она стала практически полностью онлайн-сферой. При этом, остаются старые проблемы – например, низкое качество клиентского сервиса, в т.ч. из-за возрастающей монополизации. новой, реально действующей, бизнес-модели рынку до сих пор не предложено. Новое законодательство сильно ударило по малому и среднему бизнесу, так как вырос CAPEX на приобретение оборудования и OPEX на текущее

обслуживание и комиссии. Очень сильно влияет на компании и возникающие при работе с онлайн-кассами ошибки – это приносит большие убытки, т.к. продажа без отправки данных в ФНС может грозить штрафами и остановкой деятельности. Именно по этим причинам появилась необходимость в создании специализированного сервиса для помощи в решении проблем с онлайнкассой «Онлайн ЦТО».

Для того, чтобы бизнес-модель была реально действующей и масштабируемой, необходимо оценить на начальном этапе. Это необходимо сделать до этапа, когда будут совершены значительные инвестиционные вложения в проект. Именно здесь понадобятся современные методики, а именно, customer development для верификации бизнес-модели и unitэкономики для оценки эффективности.

Объектом исследования является стартап-проект «Онлайн ЦТО».

Предметом исследования является бизнес-модель онлайн-сервиса автоматизированной консультации по работе онлайн-касс «Онлайн ЦТО».

Цель работы – разработка и тестирование бизнес-модели проекта стартапа «Онлайн ЦТО» на рынке онлайн-касс.

Задачи, которые необходимо решить для достижения цели:

- выявить основы построения бизнес-моделей, провести анализ инструментов разработки, тестирования и оценки бизнес-модели;

- проанализировать применение онлайн-касс и проблем этой сфере;

- разработать и протестировать бизнес-модель стартапа «Онлайн

ЦТО»;

- оценить бизнес-модель стартапа «Онлайн ЦТО».

В качестве инструментов разработки бизнес-модели были использованы концепции Александра Остервальдера, а также Н. Ферра и Дж. Даера. Изучение рынка и потребителей было проведено с помощью методологии Customer development. Для оценки эффективности бизнес-модели использовались методы Unit-экономики и инвестиционного анализа. Также, методы исследования включают в себя конкурентный анализ, анализ научной и бизнес литературы, изучение актуальной практики, сравнение.

Научная новизна заключается в исследовании рынка онлайн-касс, его проблем и перспектив развития, в результате чего была выявлена необходимость создания сервиса автоматизированной консультационной поддержки.

Практическая значимость результатов данного исследования выражается в запуске проекта «Онлайн ЦТО» в формате стартапа.

1 Теоретические основы построения бизнес-модели

1.1 Современные концепции построения бизнес-модели

Бизнес-моделирование для современного бизнеса стало очень важной деятельностью для построения и развития компании. Этой теме посвящено множество научных трудов, публикаций экспертов и т.п. Интерес к бизнесмоделированию особо остро возник во время появления первых «доткомов» (от англ. «.com» — обозначение компаний, использующих в бизнес-модели интернет), и представлял собой подход для описания отличий бизнеса интернет-компаний от традиционных. Первым определил и провел классификацию бизнес-моделей П. Тиммерс. [1] П. Тиммерс определяет бизнес-модель, как совокупность продуктов, услуг и информационных потоков, в которых имеется описание участников бизнес-процесса, их ролей, возможных выгод, источников прибыли. П. Уэйл и М. Витэйл в своих работах идут в таком же направлении. [2]. Выраженное смысловое содержание бизнесмоделирования можно найти и в работах таких авторов, как М. Льюис [3] и П. Друкер [4], однако сам термин «бизнес-модель» в работах не фигурирует. Основоположниками современной методологии «бизнес-моделирования» является А. Остервальдер и И. Пинье [5]. Их последователями, которые также внесли вклад в исследование бизнес-моделей, являются Т. Хальме и П. Шталер [6]. Однако, устоявшегося и единого определения этому понятию не существует до сих пор, оно имеет множество вариантов. Часть исследователей немного отходит от изначальных формулировок и солидарна с классификацией бизнес-моделей Г. Чесбро. [7] В рамках данной классификации автор утверждает: «…все предприятия разделены на группы с общими характеристиками и каждой группе соответствует своя бизнесмодель». Р. Амит и Т. Эйзенманн, в противоположность, считают бизнесмодель абстракцией, которая позволяет описать все реальные процессы. [8] Ученые в РФ, как правило, ориентируется на Н. Стрекалову – она считает, что бизнес-модель является инструментом, с помощью которого описывается логика бизнеса. [9] Вследствие этого, термин «бизнес-модель» можно охарактеризовать как концептуальное описание предпринимательской деятельности, по сути – это описание того, как бизнес зарабатывает деньги. В настоящее время поиск и создание новой концепции бизнес-модели является начальной точкой возникновения стартапа. Так, в своей работе «Стартап. Настольная книга основателя» С. Бланк и Б. Дорф заявляют, что создание, поиск, внедрение и масштабирование прибыльной бизнес-модели и есть стартап [10]. Изучение бизнес-моделей стартапов более детально рассматривается в работах Р. Чинарьян [11]. Бизнес-модель стартапа – это, по сути, начальная стадия для выхода продукта (услуги) на рынок. Однако открытие магазина с традиционной бизнес-моделью – это вовсе не стартап, а, к примеру, сеть магазинов с доставкой продуктов на дом и с системой самообслуживания – уже можно назвать стартапом.

Процесс создания бизнес-модели имеет два основных подхода – каскадный (традиционный) и альтернативный. Для традиционной индустрии чаще используется метод каскада (водопада), для инновационных проектов – гибкая разработка. В своей статье «Выбор похода к управлению процессом разработки бизнес-модели на этапе создания бизнеса» Ю.В. Петриченко и М.В. Новикова, систематизировав общие литературные знания на данную тему, выявили и описали основные особенности управления разработкой бизнес-модели компании [12]:

«Традиционный» (каскадный). Каскадный подход представляет собой модель, в которой процесс разработки продукта (услуги) осуществляется путем последовательного и регламентированного выполнения всех этапов. Можно заметить, что «традиционный» подход недостаточно гибкий по причине низкого уровня обратной связи и адаптации к изменениям.

Данный подход включает 8 этапов, описанных в таб. 1 [13].

Таблица 1 – «Традиционный» (каскадный) подход к разработке бизнесмодели

| Этапы | Описание этапа |

| Генерирование идей | Создаётся поток идей, источники которых могут быть потребители, конкуренты, разработчик и т.д. |

Продолжение таблицы 1

| Выбор идеи | Отбираются наиболее перспективные идеи, которые должны уже включать описание рынка, конкурентов, цену и специфику нового продукта |

| Разработка концепции | Разработка ценностного предложения для потребителя, описание целевого сегмента |

| Проверка концепции | Апробирование концепции на целевой аудитории,

выявление реакции на «новинку» |

| Разработка маркетинговой стратегии | Описание размеров целевого рынка, его структуры, позиционирование товара, составление плана объёмов продаж |

| Бизнес-анализ | Расчёт предполагаемых объёмов продаж, издержек, прибыли и т.д. |

| Разработка продукта | Потребительские предпочтения транслируются в характеристики нового товара, который создается только на данном этапе |

| Рыночное тестирование | Оцениваются количество покупок первых и повторных, их частота и принятие рынком товара |

«Традиционный» подход предлагает четкую последовательность и регламенты на выполнение этапов. При старте компания не имеет достоверной информации о своем клиенте, потрете потребителя и наиболее востребованных характеристиках продукта. В этом случае, гипотезы, которые были выдвинуты вначале, будут подтверждены только на последнем 8-м этапе. Недостаточная гибкость данной модели, как уже отмечалось, связана именно с поздней обратной связью, что приводит к плохой адаптации к внешним изменениям. Тем ни менее, данный подход незаменим при управлении большими проектами, которые занимаются традиционными «зрелыми» продуктами (услугами) и исключают необходимость применение прорывных инноваций. В этом случае требования к продукту (услуге) и предпочтения потребителей хорошо известны.

- «Альтернативный» (итеративный). Данный подход предполагает выполнение определенных итераций и непрерывный анализ полученных результатов. Данная модель намного более гибкая в сравнении с «традиционной». Она подразумевает непрерывную и оперативную обратную связь от потребителя. Это гибкая методология, в основе которой лежат короткие итерации с динамическим переопределением требований на каждом этапе (относится к методам Agile) [14]. Реализация работ на каждом этапе выполняется параллельно, происходит непрерывный анализ получаемых результатов и корректировка предыдущих действий. Методология на начальном этапе разработки бизнес-модели, включающая в себя процесс получения обратной связи от потребителей, была предложена С. Бланком и названа «Процесс развития потребителей» (англ. «customer development»). [10]. Методология Customer development стала широко применяться для построения стартапов. В методологии деятельность новой компании, которая связанна с потребителями, разбита на самостоятельные процессы. В таб. 2 описаны данные этапы и процессы.

Таблица 2 – Альтернативный подход к разработке бизнес-модели

| Этапы | Процесс | Краткое описание |

| Выявление потребителей

(customer discovery) |

Поиск бизнесмодели | Формирование гипотез о целевых потребителях, подготовка к тестированию этих гипотез |

| Верификация потребителей (customer development) | Тестирование бизнес-модели, анализ масштабируемости. Если результат отрицательный, необходимо вернуться на первый этап (pivot). | |

| Расширение

потребительской базы (customer creation) |

Реализация бизнес-модели | Проведение продвижения продукта, настройка каналов продаж |

| Выстраивание компании

(company building) |

Переход от стартапа (организации для поиска масштабируемой бизнес-модели) к компании с рабочей и верифицированной бизнес-моделью |

В результате создается продукт, который отвечает потребностям клиентов и имеет базовую аудиторию постоянных пользователей. Это связанно с тем, что происходит постоянное тестирование гипотез, что дает более точную обратную связь. Методология, которая лежит в основе «альтернативного» подхода к разработке бизнес-модели, была впервые сформулирована Эриком Рисом в книге «Бизнес с нуля. Метод Lean Startup для быстрого тестирования идей и выбора бизнес-модели» и именуются как «Бережливый стартап» (от англ. Lean Startup) [15]. Согласно Эрику Рису: ««Бережливый стартап» – это концепция создания компаний, разработки и выведения на рынок новых продуктов и услуг, основанная на таких понятиях, как научный подход к менеджменту стартапов, подтвержденное обучение, итеративный выпуск продуктов для сокращения цикла разработки, измерение прогресса, и получение обратной связи от клиентов» [10]. Lean Startup обеспечивает научный подход к созданию и управлению стартапами, а компания, которая его применяет, быстрее получает желаемый продукт для клиентов. В данной методологии построение компании происходит с помощью серии «экспериментов» с бизнес-моделью и ценностным предложением. В отличие от традиционного подхода, где главный вопрос «Можем ли мы создать продукт?», в Lean Startup вопрос – «Нужно ли создавать продукт и будет ли построена успешная компания вокруг этого продукта?». В ходе этого эксперимента появляется первый продукт, а не только исследовательская информация. Если данный эксперимент будет успешным, то это позволит начинающей компании привлечь ранних последователей и создавать нужный им продукт. На последнем этапе, когда происходит построение компании, у продукта будет база активных клиентов. Продукт решит реальные проблемы клиента, вместо погони за характеристиками будет погоня за удовлетворенностью клиента. Первым этапом в данной технологии является выявление «болей» – проблем потребителей или рынка, которые необходимо решить. Затем разрабатывается MVP (от англ. «minimal viable product» – минимально жизнеспособный продукт), который позволяет максимально быстро начать процесс внедрения продукта на рынок и получать обратную связь. MVP является самым базовым вариантом будущего продукта, который позволяет на самом раннем этапе получить от клиентов много ценной информации. С помощью MVP можно проводить необходимые измерения метрик, анализировать действия пользователя. Которые могут натолкнуть разработчика на новые функции или свойства продукта, которые действительно необходимы клиенту. Как только MVP установлен, запуск может работать на настройку двигателя. Даже после построении на базе продукты компании, необходимо постоянное развитие и тестирование продукта, а также получать обратную связь от клиента с помощью контакта с ним, либо посредством технической поддержки.

Бизнес-модель также является проводником инноваций в бизнес и описывает новые способы деятельности. Бизнес-модель может быть незаменимым инструментом для технологического брокера – она объединяет свойства и характеристики продукта с потребностями рынка, целевыми потребителями. Изменение бизнес-модели может развивать инновации с помощью трех элементов: ценностного предложения, каналов сбыта и целевых потребителей [16]:

- Изменение ценностного предложения может привести к появлению совершенно нового продукта.

- Изменение каналов сбыта может привести к снижению себестоимости продукта, повлиять на представленность его на рынке.

- Изменение в целевых потребителей может привести к расширению клиентской базы, нахождению новых сегментов, которые ранее не рассматривались.

Можно сделать вывод, что в современных условиях растущей неопределенности (технологической, социальной) наиболее эффективным подходом к разработке бизнес-модели является «альтернативный». В особенности этот подход эффективен на начальном этапе становления компании. Lean Startup, как «альтернативный» подход, наиболее эффективный на текущий момент, применяется большим количеством компаний во всем мире.

1.2 Методология построения бизнес-модели

Бизнес-модель необходима для фиксации принципов создания, развития и масштабирования компании. Необходимо сформулировать понятную для всех концепцию бизнес-модели, которая облегчала бы обсуждение идеи. В рамках современных концепций бизнес-моделирования основоположником можно считать А. Остервальдера и И. Пинье. Ими была разработана канва (шаблон) бизнес-модели, которая стала общепринятой графической формой представления бизнес-модели стартап компании. Канва бизнес-модели является шаблоном, которую заполняют по мере исследования бизнес-идеи и способов ее реализаций. В результате получают бизнес-модель будущей компании, которая становится опорой для основателей компании или менеджмента проекта.

Описание любой бизнес-модели по А. Остервальдеру и И. Пинье включает девять основных блоков, которые отражают логику действий компании, направленных на получение прибыли. Эти девять блоков охватывают четыре основные сферы бизнеса: взаимодействие с потребителем, ценностное предложение, обеспечивающая инфраструктура и финансовая эффективность компании (рис. 1) [17]:

Рисунок 1 — Графическое представление бизнес-модели по А. Остервальду и

И. Пинье

- Потребительские сегменты. Для большей эффективности, особенно на начальном этапе, необходимо сконцентрироваться на более узком рыночном сегменте.

- Ценностное предложение. Необходимо решить проблемы и удовлетворить потребности целевой аудитории путем выставления ценностных предложений.

- Каналы сбыта. Этот блок описывает, как осуществляет продажи и распространяет продукцию.

- Взаимоотношения с клиентами. Можно выделить несколько типов:

персональная поддержка (личные контакты в месте продажи/по почте/коллцентр); самообслуживание (отсутствие непосредственных отношений с клиентами, при обеспечении их всем необходимым); автоматизированное обслуживание.

- Потоки поступления доходов. Доход возникает в случае успеха ценностных предложений, сделанных потребителям. В начале, компания (стартап) должна сконцентрироваться на самом крупном источнике дохода, и только потом формировать стратегии для второстепенных источников.

- Ключевые ресурсы. Это средства, к которым относятся материальные, финансовые, человеческие ресурсы. Кроме того, на данном этапе следует продумать аспекты защиты интеллектуальной собственности.

- Ключевые виды деятельности.

- Ключевые партнеры. Описываются поставщики и иные партнеры, аутсорсинг, благодаря которым функционирует бизнес-модель.

- Структура издержек. Оценка издержек как интегрального результирующего параметра бизнес-модели включает определение и оценку величины совокупных издержек.

Э. Маурья внес некоторые изменения в шаблон бизнес-модели А. Остервальдера. Его измененная канва бизнес-модели называется Lean Canvas – «рациональный шаблон» (рис. 2) [18]:

Рисунок 2 – Бизнес-модель Lean Canvas Э. Маурья Первоначальная задача — это разработка MVP, который будет представлен для оценки бизнес-модели. Заполнять блоки нужно в последовательности, указанной на схеме: пользователи и проблема; уникальное торговое предложение; решение; каналы сбыта; финансовая часть – структура расходов и источники дохода; ключевые метрики; скрытое преимущество.

Э. Маурья в правой части своей модели, вместо раздела «коммуникации» разместил раздел «скрытое преимущество», которое описывает свойства продукта, которые трудно скопировать конкурентами, что также часто называют «корневые компетенции». В левой части автор добавил следующие факторы: проблему потребителя, способы их решения с помощью продукта, необходимые метрики для измерения уровня удовлетворения клиентом решения его вопроса [19].

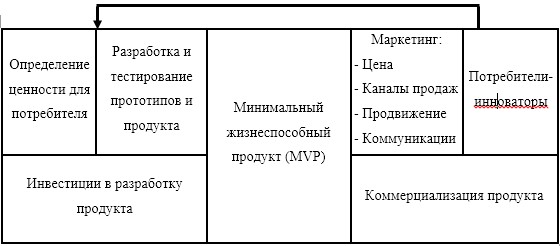

В книге «Создавая инновации. Креативные методы от Netflix, Amazon и Google» Н. Ферра и Дж. Даера [20] сделали акцент на изучении бизнес-модели для стартапов инноваций и дополнили модель А. Остервальдера таким разделом как «ценообразование», который расположен в центре по соседству с «ценностным предложением». Фактор цены очень важен в будущем. С. Энтони с соавторами в работе «Руководство инноватора: Как выйти на новых потребителей за счет упрощения и удешевления продукта» [21] предлагают стратегию гибкого подхода на начальном этапе продаж. В своей работе, с учетом необходимости быстро дорабатывать продукт и переходить от MVP к полноценной версии (по Э. Рису), С. Энтони разработал свой подход к разработке бизнес-модели стартапа инновационного продукта. Он отличается, в том числе, наличием петли обратной связи (рис. 3):

Рисунок 3 – Бизнес-модель стартапа инновационного продукта по версии С. Энтони

Левая часть модели состоит из инвестиционной фазы – доведения продукта до MVP. Правая часть – коммерциализации продукта. Петля обратной связи, подобно аналогам из техники, определяет необходимость внесения изменений в MVP или бизнес-модель в целом изменений. Обратная связь определяет необходимость по результатам начала продаж вносить изменения как в MVP, так и в модель бизнеса. Таким образом, данная модель нацелена на поиск «своего» покупателя и доработки продукта под него. Данная бизнес-модель является шаблоном для начального этапа развития стартапа инноваций.

Общий смысл всех инновационных бизнес-моделей в итоге сводится к созданию ценности – для компаний, потребителей и общества в целом. Суть процесса – замена устаревших моделей на современные. Инновационные бизнес-модели приводят к созданию ценности для клиентов, других компаний. Происходит постоянный процесс замены старых (классических) бизнесмоделей на новые. Появление новых бизнес-моделей на рынке делают прежние подходы неконкурентоспособными. Ч. Ким и Р. Моборн в [22] охарактеризовали данный процесс «стратегией голубого океана». Эта стратегия предполагает создание с нуля новых сфер и отраслей вместо конкуренции путем фундаментальной дифференциации. Как отмечают авторы: «…не нужно пытаться превзойти конкурентов традиционным путем, необходимо создать новый рынок, где нет конкуренции, с помощью, так называемой, инновации ценности».

Примерами инновационных бизнес-моделей можно назвать появление следующих продуктов (услуг):

- Компания Apple. В начале XXI века компания произвела революцию на рынке online-музыки с помощью разработки iPod и запуска онлайнмагазина iTunes.com. Таким образом была создана инновационная бизнесмодель, которая повлияла на развитие данного рынка и вывела компанию в этой сфере на лидерские позиции. [17]

- Сервис Skype. На момент своего появления инновационная бизнесмодель сервиса предоставила возможность дешевой интернет-связи по технологии одноранговой сети и преобразила этот рынок.

- Компания Uber. Является примером инновационной бизнес-модели на традиционном рынке, который до появления Uber не менялся долгие годы.

Идея агрегации услуг в дальнейшем даже получила название «уберизация» (от англ. – «Uberisation»).

Таким образом, если сегодня бизнес-модель успешна и конкурентоспособна – это не является гарантией такого успеха в дальнейшем. Именно поэтому важно постоянно анализировать рыночные тенденции, совершенствовать бизнес-модель.

1.3 Оценка эффективности бизнес-модели

Построение бизнес-модели без ее регулярной оценки представить невозможно. Это важнейший процесс, который позволяет понять свое место на рынке с точки зрения ценностного предложения, а также экономически. Для стартапов это становится крайне важным – оценить эффективность бизнес-модели и принять решение о продолжении ее использования.

Оценить эффективность бизнес-модели – достаточно трудная задача. Экономическая эффективность компании или проекта – это один из ключевых показателей, который интересует менеджмент компании, ее акционеров и инвесторов. Очень важен баланс в элементах бизнес-модели – какие есть точки и перспективы роста, соответствие трендам экономики и технологий. Необходимо проводить анализ каждого элемента бизнес-модели для определения направлений развития компании. Именно поэтому анализ бизнесмодели является мощным инструментом для понимания субъектом текущей ситуации. Более подробно оценку эффективности бизнес-модели можно разбить следующим образом:

1. Привлечение клиентов, генерирующих высокую прибыль. Это такие клиенты, на которых необходимы минимальные затраты на привлечение, готовые платить за минимальный продукт и по цене, которая обеспечивает высокую прибыль. На данном этапе необходимо: выделить свою целевую аудиторию, определить долю рынка. Для определения объема рынка сбыта продукта необходимо проанализировать 4 показателя:

- PAM (Potential Available Market) – потенциальный объём рынка;

- TAM (Total Addressable Market) – общий объём целевого рынка;

- SAM (Serviceable Available Market) – доступный объём рынка;

- SOM (Serviceable & Obtainable Market) – реально достижимый объём рынка (как правило от 4 до 11 % от SAM).

- Предоставление ценностного предложения. Ценностное предложение выражается с помощью конкурентного преимущества компании: уникальные характеристиками продукта, лучший сервис, низкие цены и т.д. Эффективные бизнес-модели – это бизнес-модели, использующие уникальные системы взаимодействия между компонентами, которые являются источником создания ценности. Рост производительности капитала будет отражать повышение эффективности бизнес-модели за счет использования уникальным способом компонентов бизнес-модели в отличие от традиционных бизнесмоделей, что, в свою очередь, повысит эффективность использования активов. На данном этапе целесообразно: провести анализ рынка, имеющихся проблем и существующих продуктов.

- Предложение высоко прибыльных продуктов. За счет нахождения более эффективного канала дистрибуции, уменьшения необходимости в стимулировании сбыта, наличие самого рационального производственного процесса в отрасли, предложения большего количества вспомогательных продуктов или других возможностей компания предлагает продукты, генерирующие высокую прибыль. Данный этап подразумевает: анализ прибыльности каналов дистрибуции, нахождение оптимальных каналов сбыта для каждой целевой аудитории.

- Положение компании на рынке. Бизнес-модель может быть подвержена изменениям по разным причинам: появление конкурентов с другими ценностными предложениями, каналами сбыта; появляются альтернативные технологии или она меняется сама по себе. Одна из главных ошибок многих компаний – излишняя концентрация на процессах и отдельных элементах бизнеса, забывая о ситуации на рынке, о реальных потребностях клиентов.

- Финансирование деятельности. Оценка степени прибыльности проекта – на данном этапе проводятся следующие расчёты: расчёт доходов и расходов (первоначальные, переменные, постоянные); расчёт точки безубыточности и оценка инновационной привлекательности проекта [23].

Рассмотрим показатели экономического обоснования проекта поподробнее.

Расчёт доходов и расходов

Имея разработанную бизнес-модель на этапах «Customer development», необходимо экономически её оценить, сделать заключение о том, что, масштабируя её в ходе запуска и развития стартапа, прибыль будет получена. Так в качестве критериев оценки эффективности и целесообразности стартапа используют подходы, применяемые в unit-экономике. Unit-экономика показывает, как бизнес зарабатывает с потока пользователей. Ее также определяют, как метод экономического моделирования, используемый для определения прибыльности бизнес-модели, путем оценки прибыльности единицы товара или одного клиента. Основной посыл: бизнес может быть успешным, только если отдельная единица товара или услуги будет прибыльной [24].

Для стартапа доход выражается в прогнозе того, какая часть целевой аудитории станет реальным потребителем продукта с момента начала деятельности и на ближайшие 2-3 года. Имея данные о целевых аудиториях, объёме рынка и планируемых каналах сбыта, необходимо рассчитать доход по каждому каналу и определить наиболее рентабельные. Исходя из этих данных, можно получить наиболее реальный прогноз продаж продукта.

Основные данные, которые необходимо определить, перед началом расчётов:

1. Канал продаж – это путь, по которому информация о товаре или услуге доходит до потенциальных потребителей, и в конце которого совершается покупка.

- Пользователи/потенциальные клиенты (User) – это те люди, которым может быть интересен ваш продукт, но пользоваться они им не станут. Или, может, и станут пользоваться, но, не видя для себя большой ценности, платить установленную вами цену не готовы.

- Платящие клиенты (Buyer) – это те пользователи, которые готовы платить за продукт или его дополнительные возможности.

- Соотношение показателей потенциальных пользователей (потока) к платящим определяет конверсия – выражается в процентах и показывает, сколько человек, которые увидели вашу рекламу, перешли по ссылке и купили продукт.

- Планируемые расходы на канал продаж (стоимость клика).

- Себестоимость продукта (услуги) и дополнительные издержки при продаже (сервисное обслуживание, доставка и т.п.).

Основные показатели unit-экономики можно охарактеризовать следующими значениями:

- Объём денежных средств с пользователей с учетом наших расходов на себестоимость сделки (Contribution Margin – СМ). Если будем знать, сколько мы потратили на каждого посетителя и, рассчитаем сколько он принес денег, то мы можем рассчитать объем денег, приносимых бизнесом с потока пользователей. Рассчитывается по формуле (1):

| СМ = UA * (ARPU — CPA)

где UA – число пользователей в потоке; |

(1) |

ARPU – сумма денег, которую приносит каждый пользователь в потоке; CPA – стоимость привлечения одного пользователя в поток.

Анализируя эти параметры, мы можем только говорить об эффективности нашего бизнеса на потоке пользователей. Если ARPU больше CPA, то проект зарабатывает, если меньше – то проект генерирует убытки.

- ARPU это доход посетителя за некоторое время. Иначе говоря, ARPU это функция времени: ARPU30 = ARPU (30 дней).

Простой способ посчитать значение этой функции, взять средства, полученные за выбранный период времени и поделить на количество посетителей за это время, вычисляется по формуле (2):

ARPU = Revenue / UA (2)

где Revenue – доход за период.

- Также значение ARPU можно через ARPPU – доходом с платящего посетителя, связаны эти величины так же, как и посетители с платящими посетителями, через конверсию С1, вычисляется по формуле (3):

ARPU = ARPPU * C1 (3)

где C1 – конверсия в первую покупку.

Важно понимать, что нас интересует конверсия в первую покупку, так как она разделяет посетителей на простых и тех, кто хотя бы раз платил.

- ARPPU – доход с одного платящего клиента за некоторый промежуток времени, функция времени. Однако, в отличие от, ARPU эта функция рассчитывается через продуктовые метрики. Это упрощенный вид функции, который подходит для большинства бизнес моделей, вычисляется по формуле

(4):

ARPPU = (Av.Price — COGS) * APC — 1sCOGS (4)

где Av.Price – средний чек, который платили наши клиенты за

выбранный промежуток времени;

COGS – себестоимость проданного товара или услуги;

APC – среднее число продаж на одного клиента, как раз это число включает в себя повторные сделки, которые совершают наши клиенты, чем выше это число – тем лучше. Это означает, что клиенты готовы платить снова и снова;

1sCOGS – особенные затраты на первую сделку, причем такие, которые не включены в COGS. Например, издержки на подключение клиента к сервису, тестовые периоды и т.п.

Таким образом, чтобы обеспечить развитие бизнеса, необходимо понимать, какие метрики продукта влияют на рост. Так, например, если ARPU будет меньше чем CPA – это приведет к убыткам. В этом случае, чем больше будет рост привлеченной аудитории, тем больше будут масштабированы убытки. Метрика APRU напрямую связана с конверсией в первую покупку C1 и указывает качество продаж продукта, коррелирует с восприятием ценностного предложения. Метрика Av.Price (средний чек) показывает, насколько цена соответствует тому, сколько готовы платить клиенты.

Что касается метрик себестоимости, параметр COGS определяет как правильно была выбрана модель монетизации продукта. 1sCOGS показывает, какие издержки необходимы на донесение ценностного предложения до клиента.

Таким образом, мы получили простую функцию для CM, которая зависит от набора простых метрик, которые зависят от процессов и принятых решений в бизнесе, что позволяет проанализировать жизнеспособность бизнес-модели.

После расчёта основных показателей unit-экономики, представленных выше, мы сможем сделать выводы о реалистичности бизнес-модели по следующим данным:

- Показатели потока клиента и процента платящих. В случае выбора канала сбыта в сети Интернет, данные формируются с помощью программных средств (РСЯ, «Яндекс.Директ», «Google Trends», «Google Adwords» и т.п.), которые способны предоставлять прогнозные значения. В случае традиционных каналов продаж (реклама по ТВ, листовки) необходимо запустить тестовый режим в период проведения «Customer development».

- Прибыль по каждому каналу сбыта. Такие показатели как: общий поток клиентов; количество платящих клиентов по периодам; расходы на продукт/услугу, сбыт и привлечение клиента, всё это даёт информацию о полной экономике проекта на этапе стартапа. На основе этих данных возможно провести анализ проекта о прибыли или убытках при масштабировании бизнеса.

- Достижимость рынка. Для этого необходимо соотнести показатели ARPPU (доход с одного платящего клиента) и SAM (доступный объём рынка). Реалистичное соотношение: не более 11% от доступного рынка. В этом случае можно утверждать, что экономика проекта сходится (т.е. положительная, прибыль есть). Если же экономика сходится лишь при 20% и более, то данный вариант развития компании можно считать через чур оптимистичным, так как высок риск убытков.

- Привлекательность (приоритетность) канала сбыта. Чем ниже показатель конверсии (C1 –процент реальных покупателей из общего потока отдельного канала сбыта), при котором экономика проекта сходится, тем привлекательнее канал. Как правило, для стартапа реальная конверсия канала от 1 до 2,5 %. Это поможет вам сфокусироваться на тех каналах, которые приносят лучших клиентов. Ведь лучше оптимизировать свои маркетинговые каналы на основе прибыли, которую приносит клиент за всё время, нежели на доходе от его начальной покупки.

Данные показатели экономики бизнес-модели стартапа необходимы и для расчёта инвестиционной привлекательности проекта.

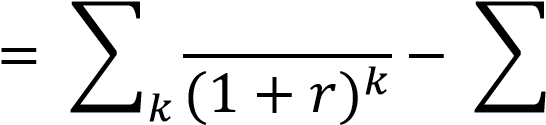

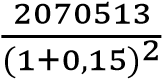

Оценка инвестиционной привлекательности проекта

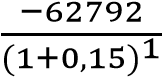

Чистая приведенная стоимость проекта (NPV). NPV – это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню. Данный показатель является разницей между всеми денежными притоками и оттоками, приведёнными к текущему моменту времени.

Формула расчёта представлена в (5):

?? ???

?? ???

??? (1 + ?)? (5)

?

где k – число периодов;

Pk – приток денежных средств в период k; r – коэффициент дисконтирования;

ICm – величина инвестиций в период m.

Если инвестиции осуществляются одномоментно, т.е. в нулевой период, то они не дисконтируются.

Ставка дисконтирования (аналог: ставка сравнения, норма дохода) – это процентная ставка, которая используется для того чтобы переоценить стоимость будущего капитала на текущий момент.

При вычислении данного показателя в итоге получается чистая прибыль/убыток проекта, следовательно его смысл можно истолковать следующим образом: если NPV > 0, т.е. доходы превысили расходы, то проект следует принять, т.к. в случае принятия проекта ценность компании увеличится, т.е. увеличится благосостояние её владельцев; NPV < 0, то проект следует отвергнуть, т.к. в случае принятия проекта ценность компании уменьшится, т.е. владельцы компании понесут убыток; NPV = 0, то проект ни прибыльный, ни убыточный, т.к. в случае принятия проекта ценность компании не изменится, т.е. благосостояние её владельцев останется на прежнем уровне.

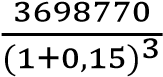

Срок окупаемости с учетом дисконтирования (Discounted payback period, DPP) – это период от начала реализации проекта до момента времени, после которого чистый дисконтированный доход становится и в дальнейшем остается неотрицательным. Дисконтированный период окупаемости определяется по формуле (6):

?? ???

?? ???

??? (1 + ?)? (6)

?

где k – число периодов;

Pk – приток денежных средств в период k; r – барьерная ставка (коэффициент дисконтирования); ICm– величина инвестиций в период m.

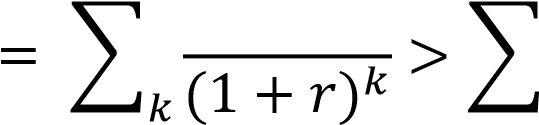

Индекс рентабельности проекта (PI). Индекс рентабельности инвестиций (PI) – это показатель эффективности инвестиции, представляющий собой отношение дисконтированных доходов к размеру инвестиционного капитала. Он показывает уровень доходов на единицу затрат, т.е. эффективность вложений. Чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект. Как и любой индекс рентабельности, PI вычисляется как отношение доходов к расходам [25] и вычисляется по формуле (7):

∑?? (1 +???)?

?? = (7)

∑?? (1??+??)?

где k – число периодов;

Pk – приток денежных средств в период k; r – коэффициент дисконтирования; ICm– величина инвестиций в период m.

Основные выводы: если PI > 1, то проект следует принять, т.к. в случае принятия проекта ценность компании увеличится, т.е. увеличится благосостояние её владельцев; PI < 1, то проект следует отвергнуть, т.к. в случае принятия проекта ценность компании уменьшится, т.е. владельцы компании понесут убыток; PI = 1, то проект ни прибыльный, ни убыточный, т.к. в случае принятия проекта ценность компании не изменится, т.е.

благосостояние её владельцев останется на прежнем уровне.

Внутренняя норма доходности (IRR). Внутренняя норма доходности (IRR) – это ставка процента, при которой приведенная стоимость всех денежных потоков инвестиционного проекта (т.е. NPV) равна нулю. Это означает, что при такой ставке процента инвестор сможет возместить свою первоначальную инвестицию, но не более того. Расчет данного показателя производится так, как показано в формуле (8):

??(+)

??? = ?(+) + ∗ (?(−) − ?(+)) (8)

??(+) − ??(−)

где ?(+) – ставка дисконтирования, при которой NPV принимает

положительное значение, приблизительно равное нулю;

?(−) – ставка дисконтирования, при которой NPV принимает отрицательное значение, приблизительно равное нулю; f?(+) – положительное значение NPV при ставке дисконтирования; f?(−) – отрицательное значение NPV при ставке дисконтирования.

Что касается экономического смысла NPV, то он показывает рентабельность инвестиций или максимально допустимый уровень инвестиционных затрат. При этом IRR должен быть выше средневзвешенной цены инвестиционных ресурсов. При соблюдении данного условия инвестор может одобрить проект, в обратной ситуации он должен быть отклонен [26].

2 Анализ сферы онлайн-касс в России: проблемы и перспективы развития

2.1 Применение онлайн-касс в рамках системы государственного

контроля за оборотом товаров в РФ

Основной тенденцией последних лет является стремительных переход на безналичные формы оплаты. Так, например, по данным 2018 года от ЦБ РФ операции по картам, выпущенным российскими банками, выросли более чем в три раза в 2017 году по сравнению с 2016. Так, по платежным картам было совершено оплат на общую сумму 63,4 трлн рублей, при 24 млрд операций. Также ЦБ РФ утверждает, что средняя оплаченная сумма одного чека безналичного расчета снизилась с 949 до 902 рублей, что свидетельствует о преобладании более мелких покупок – оплаты товаров и услуг. [27]

Аналитики M.A. Research полагают, что в 2019-2024 гг. конкуренция в этой сфере продолжит расти, а рынок продолжит консолидироваться за счет крупных ритейлеров. На первом плане остается развитие логистики и диджитализация FMCG -ритейла, которые в среднесрочной перспективе будут определяющими факторами развития рынка, наряду с уровнем

потребительского спроса (рис. 4). [28]

Рисунок 4 – Динамика сетевого FMCG-ритейла за 2017-2018 гг. с

прогнозом на 2019-2024 гг.

Таким образом, совершенно очевидно, что популярность безналичных форм оплаты в ритейле стремительно растет – это ключевая технология для развития ритейла. При этом необходимо понимать, что бизнес работает в нормативно-правовом поле, которое формирует государство. Для контроля государство создает специализированные системы, цель которой – обеспечить своевременное и безопасное проведение налогового контроля, а также контроля за оборотом товаров.

Составными элементами этой системы в том числе являются онлайнкассы. В отличие от использовавшихся до этого классических касс, онлайнкасса подключается к интернету и передает сведения о проведенных операциях оператору фискальных данных (ОФД), который в свою очередь отправляет полученную информацию в обработанном виде в ФНС. Онлайн кассы – это новый вид контрольно-кассовой техники, которая отличается от старых кассовых аппаратов более обширным функционалом и возможностями. Новые кассы позволяют не только печатать чеки, но и отправлять их в электронном виде покупателям, отслеживать остаток товара, анализировать спрос продукцию.

Существует несколько видов онлайн-касс:

- Автономная. Представляет собой небольшое кассовое устройство, которое занимает немного места и его удобно носить с собой. Подключение к сети интернет происходит через установленную SIM-карту, Wi-Fi или сетевой кабель. Аппарат оборудован аккумулятором. Предназначен он для использования в микро-бизнесе, в сфере услуг, для курьерских служб и мелких предпринимателей, осуществляющих торговлю с машины.

- Фискальный регистратор. Это мини-версия принтера для распечатки чеков. Устройство подключается к телефону, планшетному ПК, ноутбуку, терминалу и т.д. Данный вид ККМ предназначен для применения в малом бизнесе. У него весьма ограниченный функционал и низкая скорость печати.

- Автоматизированная система. Особенность данного вида устройств заключается в отсутствии функции печати чеков. Аппарат формирует электронные платежные документы, которые отправляет покупателям по смс или по электронной почте. Оптимальный вариант для интернет-магазинов и вендинга, где покупка товара и его оплата происходит в режиме 24/7 и нет возможности поставить продавца.

- Смарт-терминал. Это привычный планшет, но с встроенным устройством для печати чеков. Достаточно широкий функционал дает возможность загружать и устанавливать на устройство онлайн кассы дополнительные бухгалтерские программы, приложения для учета товара, драйвера и много других полезных вещей для оптимизации ведения бизнеса.

Необходимо отметить, что в странах с развитой и развивающейся экономикой в физическом канале ритейла все большее распространение получают системы клиентского самообслуживания (в т.ч. системы оплаты без физической кассы), в РФ это довольно затруднено. На основании 54-ФЗ онлайн-касса, в физической или виртуальной форме, должна быть зарегистрирована по типовой процедуре. Возникает проблема, когда облачный сервис управления онлайн-кассой неудобен тем, что по совокупным издержкам за один или несколько налоговых периодов его обслуживание (аренда в ЦОДе) может обходится дороже, чем приобретение собственного оборудования. Для субъектов малого и среднего бизнеса это существенные издержки.

Только в 2017 году в 54-ФЗ вступили изменения, которые сделали действительно возможной онлайн-торговлю и работу других систем оплат без применения физических касс. Согласно п.1 ст. 4 54-ФЗ виртуальная онлайнкасса отличается отсутствием устройства печати фискальных документов. Но в то же время она должна формировать электронный чек для покупателей. [29]

В отличие от схемы работы по старым правилам, у ритейлеров появилась обязанность направлять чеки или БСО покупателю в электронном виде в момент совершения покупки. Таким образом, алгоритм продажи через виртуальную онлайн-кассу выглядит следующим образом:

- Клиент оплачивает покупку;

- Касса автоматически проводит операцию и формирует чек;

- Виртуальная касс записывает данные о продаже в удаленный ФН, а после направляет их в ОФД;

- ОФД обрабатывает информацию и передает ее в ФНС;

- Высылается удобным для него способом электронный чек.

Таким образом, только в 2017 году в 54-ФЗ были внесены изменения, которые позволили качественно улучшить ситуацию с виртуальными онлайнкассами.

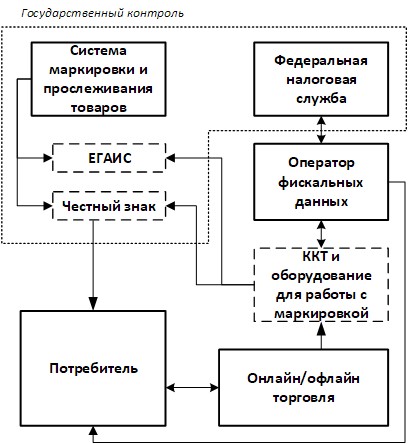

Для дальнейшего анализа была составлена схема взаимодействия бизнеса и систем государственного контроля за оборотом товаров в разрезе взаимодействия бизнеса, потребителей и государства (рис. 5).

Рисунок 5 – Схема взаимодействия ритейла и системы государственного контроля за оборотом товаров в РФ

Согласно этой схеме, государство осуществляет контроль за оборотом товаров и за собираемостью налогов. Контроль за оборотом товаров осуществляется посредством специализированных автоматизированных информационных систем. По состоянию на 2019 год, существуют следующие ЕГАИС (с указанием курирующего ведомства):

- ЕГАИС «Алкоголь» (Росалкогольрегулирование – Министерство финансов);

- ЕГАИС «Лес» (Рослесхоз – Министерство природных ресурсов);

- ЕГАИС «Мех» (Федеральная налоговая служба);

- ФГИС «Меркурий» (Россельхознадзор – Министерство сельского

хозяйства);

- «Честный знак» (государственно-частное партнерство, куратор – «Минпромторг»).

Среди перечисленных государственных систем и их курирующих ведомств видно, что на текущий момент не создана единая государственная система контроля за оборотом товаров. Национальная система маркировки «Честный знак» в данном случае является платформой, в которой к 2024 году государство планирует интегрировать существующие ЕГАИС в единую систему с целью контроля за оборотом товаров на территории РФ.

За ФНС остается роль налогового администрирования, а роль информационного сопровождения «Честного знака» ведомство передало в 2018 году федеральному оператору на основе государственно-частного партнерства. [30] На текущий момент оператором этой системы, согласно Распоряжению Правительства РФ от 03.04.2019 №620-р является ООО «Оператор-ЦРПТ»; координатором системы является Министерство промышленности и торговли. [31]

Новые требования к фискальному накопителю (ФН) для продажи маркированных товаров Федеральный закон 238-ФЗ от 26 июля 2019 года вносит изменения в законы о применении онлайн-касс (54-ФЗ). Так, в течение

2020 года маркировка станет обязательной для лекарств, молочной продукции, фотоаппаратов, шин, одежды, духов и туалетной воды – конкретный перечень устанавливает Правительство России отдельными постановлениями.

Если продавец реализовывает маркированную продукцию, для онлайнкассы нужен специализированный ФН, который сам сможет проверять достоверность кода маркировки. Закон устанавливает переходный период для бизнеса (ст. 1.2 п.8 и 8.1 54-ФЗ). Онлайн-кассы и ФН, которые не соответствуют требованиям нового закона, можно регистрировать и использовать до 6 августа 2021 года. Следует обратить внимание, что на текущий момент формат фискальных данных под новые требования не утвержден, не разработана новая прошивка для онлайн — касс. При этом в официальном реестре фискальных накопителей новых моделей пока нет.

Работа системы маркировки:

- Кассир сканирует DataMatrix (код маркировки) товара с помощью онлайн-кассы, которая передает этот код в ФН;

- ФН нового формата формирует запрос о коде маркировки и уведомление о реализации маркированного товара, шифрует их и передает в онлайн-кассу;

- Онлайн-касса передаст через ОФД эти данные официальному оператору маркировки в России — «Честному знаку»;

- В ответ на запрос и уведомление «Честный знак» формирует ответ и квитанцию, посредством ОФД передает их на онлайн – кассу;

- Онлайн-касса передает документы в ФН для расшифровки и хранения.

Если касса работает в автономном режиме в отдаленных от сетей связи местностях, код маркировки также проверяет ФН. Он проверит достоверность кода без отправки данных в «Честный знак».

Планируемые изменения нормативно правовой базы на 2020-2021 гг. в части маркировки продукции:

- в легкой промышленности (Постановление Правительства № 1956 от

31.12.2019 г.). Запрет оборота немаркированной продукции по легкой промышленности с 1 января 2021 года. Маркировка остатков по легкой промышленности до 1 февраля 2021 года.

- фототоваров (Постановление Правительства № 1953 от 31.12.2019 г.). Запрет оборота немаркированной продукции по фототоварам с 1 октября 2020 года. Маркировка остатков по фототоварам до 1 декабря 2020 года.

- духов и туалетной воды (Постановление Правительства № 1957 от 31.12.2019 г.). Запрет на ввод в оборот немаркированной парфюмерной продукции с 1 октября 2020 года. Продажа «остатков» немаркированной парфюмерной продукции допускается до 30 сентября 2021 года включительно.

- шин (Постановление Правительства № 1958 от 31.12.2019 г.). С 1 ноября 2020 года запрещается производство и импорт немаркированных шин, а также их продажа участниками оборота, работающими напрямую с производителями и импортерами. Продажа «остатков» немаркированных шин допускается до 1 марта 2021 года. Запрет оборота немаркированных шин с 1 марта 2021 года.

Как указано выше, до 2024 года вводится маркировка отдельных видов товаров, на которых будут отрабатываться технологии и процессы маркировки. С 2024 года маркировка вводится абсолютно для всех товаров.

2.2 Особенности онлайн-касс при расчетах с покупателем

Автоматизация является главным драйвером развития сферы онлайнкасс. Так, например, объем мирового рынка автоматизации ритейла может достигнуть $19,17 млрд уже к 2023 году. Увеличивающий спрос на внедрение цифровых технологий со стороны супермаркетов, гипермаркетов, магазинов у дома стимулирует рост рынка автоматизации розничной торговли. Однако, стоит отметить, что пока затраты на внедрение автоматизации еще высоки – это тормозит развитие рынка. Тем не менее, российский бизнес столкнулся с тем, что элементы автоматизации, в виде онлайн-касс и сопутствующего оборудования, проникают в деятельность под давлением обязательного применения в рамках законодательства.

Онлайн-кассы с соблюдением 54-ФЗ отличаются появлением фискального накопителя (далее – ФН) и возможностью подключения к интернету для передачи данных. В ФН записывается вся информация о чеках, которая затем отправляется в Федеральную налоговую службу. На каждом чеке, выданном онлайн-кассой, отображаются данные о проданном товаре и об организации или индивидуальном предпринимателе. Каждый чек содержит QR-код, покупатель может при желании считать его с помощью специального мобильного приложения, которое покажет информацию о конкретном чеке и всех сделанных покупках. Кроме того, покупатель может получить чек в СМСсообщении и на сайте ОФД.

Если в населенном пункте, в котором ведет свою предпринимательскую деятельность ИП, отсутствует соединение с интернетом, то местные власти вносят его в перечень труднодоступных. В таком случае бизнесмен:

- освобожден от обязательного заключения договора с оператором фискальных данных;

- не обязан передавать отчеты о произведенных расчетах в фискальную службу в режиме реального времени;

- все данные по проведенным операциям через кассовое устройство записываются на фискальный накопитель, который по истечении срока действия необходимо изъять с ККМ и отнести в ФНС.

Отличительные особенности работы с онлайн-кассой:

- Для регистрации онлайн-кассы её владельцу не обязательно посещать ФНС, он просто заполняет электронное заявление, подписывает его электронной подписью и направляет в ведомство;

- ФНС получает информацию о расчётах через ОФД, с которым владелец кассы должен обязательно заключить договор. Ранее владельцы кассовых аппаратов передавали отчёты непосредственно в ФНС;

- Покупателю выдаётся электронный чек. С переходом на онлайнкассы все покупатели стали получать электронные чеки при покупках через интернет. При расчёте вне интернета покупатели получают бумажный чек, а электронный — по желанию;

- ФН необходимо заменять каждые 13, 15 или 36 месяцев;

- Договор с ЦТО при работе с онлайн-кассой становится не обязательным.

Важное отличие касс нового образца заключается в необходимости использования электронной подписи. Она необходима при регистрации и снятии с учета онлайн-кассы в ФНС, при замене фискального накопителя, а также при заключении и расторжении договора с ОФД. Сертификаты электронной подписи для работы с онлайн-кассами и ОФД выдают аккредитованные удостоверяющие центры.

ОФД — это оператор фискальных данных; организация, выполняющая роль посредника при передаче информации от онлайн-кассы в ФНС.

Задачи ОФД:

- передача данных о чеках в ФНС;

- обеспечение онлайн-доступа налоговой службы к фискальным данным;

- хранение фискальных данных и их защита от внесения изменений; предоставление покупателям возможности получения электронного чека.

ОФД работают на основании разрешения на обработку фискальных данных от ФНС России по строго формализованной технологии, используя электронное шифрование. В основном, это крупные федеральные компании с давней историей существование на ИТ-рынке. На сегодняшний день зарегистрировано уже 19 операторов фискальных данных, охватывающих своим представительством и услугами всю РФ.

При переходе на онлайн-кассу владелец сначала приобретает ее, заключает договор с ОФД, регистрирует ее в ФНС и подключает к интернету, затем регистрирует у ОФД. Помимо покупки онлайн-кассы, также возможен вариант модернизации старого аппарата, в таком случае владелец снимает старую кассу с учета в ФНС и заменяет ЭКЛЗ на фискальный накопитель, затем выполняет все вышеуказанные действия.

При работе с онлайн-кассой каждый чек отправляется в ОФД, касса получает от него подтверждение получения чека. Если покупатель не предоставил номер телефона и электронный адрес, он получает бумажный чек. После закрытия смены онлайн-кассы создаёт отчёт с количеством отправленных чеков и не дошедших до ОФД документов. ОФД получает электронную копию отчёта.

Таким образом есть следующие преимущества онлайн-кассы для всех участников рынка:

- Введение касс с возможностью подключения к интернету избавляет ФНС от необходимости проводить проверки — все данные незамедлительно передаются в налоговую службу. Также ФНС может контролировать уплату налогов бизнесом;

- Упрощённый процесс регистрации кассы без посещения ФНС экономит время её владельца;

- Отсутствие необходимости заключать договор с ЦТО освобождает владельцев от излишних временных и финансовых затрат.

- Покупатель получает полный доступ ко всей информации о товаре и компании, что позволяет убедиться в законности деятельности и качестве товара. Электронные чеки упрощают ведение домашней бухгалтерии и могут использоваться для получения дополнительных бонусов в виде кэшбэка.

В дополнение к основной продукции и услугам, одним из направлений представляемых услуг является программное обеспечение для автоматизации бизнеса, разработка и внедрение индивидуально подобранного ПО и оборудования для клиента. Внедрение системы автоматизации бизнеса позволяет обеспечить своевременный и всесторонний контроль, а также удобный мониторинг всего процесса. То есть отслеживать как поступление средств его ведения, так и ход исполнение обязанностей и поручений вашими сотрудниками.

С распространением онлайн-торговли и форматов торговли без привлечения сотрудников возникает необходимость специального формата онлайн-касс – облачной кассы. Согласно стандартной ситуации касса применяется там, где осуществляется расчет – клиент приходит в магазин, вносит деньги, и продавец с помощью кассы формирует кассовый чек. Однако, есть другие ситуации, где может быть применена облачная онлайн-касса:

- расчет за услуги, когда формируется один чек за несколько услуг (например, услуги в сфере транспорта);

- оказание услуг по перевозке пассажиров (одна касса на несколько транспортных средств, т.е. на весь автопарк);

- вендинговые аппараты;

- дистанционные способы продаж и разносная торговля (если у курьера нет онлайн-кассы, то можно работать через электронную систему продаж в смартфоне, а покупателю отправить чек на e-mail или показать в виде QR-кода);

- оказание работ (услуг) вне торгового объекта (например, при аварийно-монтажных работах на выезде или при уборке помещения);

- выдача утвержденного БСО (например, при продаже билетов на мероприятия можно указывать QR-код чека прямо на билете);

- расчет в салоне общественного транспорта (автобус, троллейбус, трамвай, пригородный электропоезд и т.п.), если выдается талон за проезд;

- оплата коммунальных услуг через банк или приложения;

- безналичные интернет-расчеты (в интернет-магазинах, где нет прямого взаимодействия с клиентом).

Что касается операторов онлайн-касс, то в течение работы с кассой у них часто возникают различные проблемы. Проблемы возникают как в части программного обеспечения, так и физического устройства кассы.

В рамках данного исследования был проведен опрос среди операторов онлайн-касс: было опрошено 50 человек, работающих в субъектах микро и малого бизнеса. Выяснилось, что 82% из них встречаются с проблемами с онлайн-кассами минимум один раз в месяц. Среди основных проблем можно выделить следующие:

- Подключение к интернету/проблема с SIM;

- Окончание подписки ОФД;

- Ошибки в ФН;

- Некорректно закрытая смена (требуется чек коррекции);

- Некорректная работа печатного устройства.

Большую часть этих ошибок сами операторы онлайн-касс устранить самостоятельно не могут, это влечет за собой остановку работы кассы от 30 минут до нескольких дней. Для владельцев бизнеса эта ситуация крайне негативная. Среди операторов касс было выяснено, что большая часть хотела бы такой онлайн-сервис, где можно в максимально быстрые сроки решить проблему самостоятельно.

2.3 Возможные сценарии развития сферы онлайн-касс

Онлайн-кассы, ФН и специализированное ПО формируют отдельный крупный сегмент ИТ-рынка. Монополистов в этой сфере нет, поэтому ее участники активно борются за привлечение клиентов. Вначале определяющими факторами были удобство подключения, цена и надежность устройств. Сейчас же фокус сместился на дополнительные услуги и сервисы – их активно разрабатывают банки, мобильные операторы, IT-компании и так далее. Развиваются следующие сферы:

- Физические устройства. Основными производителями онлайнкасс являются компании «АТОЛ», «Эвотор», «ШТРИХ-М», «Дримкас» и «Меркурий». Они предлагают устройства с различным функционалом, разрабатывают различные вариации устройства для различных сфер бизнеса. Кроме физических онлайн-касс с ФН, как и во всем мире, развивается направление виртуализации касс.

- Сбор и обработка фискальных данных. Как было сказано ранее, ОФД собирают, хранят и передают данные с онлайн-касс в ФНС. Кроме основной функции, ОФД также развивают дополнительные сервисы: брендирование чеков, чат-боты, решения для аналитики продаж.

- Аналитика. Внедрение онлайн-касс создало предпосылки для генерации огромного количества данных, которые можно использовать для автоматизации бизнес-процессов и аналитики продаж. Например, в личном кабинете предприниматель может изучить консолидированную информацию по выручке, самым продаваемым товарам, среднему чеку и так далее. ККТ можно интегрировать с программами складского учета и получать уведомления о том, что тот или иной товар заканчивается. Предприниматели также могут отслеживать сезонные всплески спроса на определенные категории и заранее заказывать крупную партию летних или зимних товаров. Уже разрабатываются сервисы для оценки рентабельности торговой точки: они будут не только оценивать эффективность торговли, но и предлагать более выгодные локации.

- Банковская сфера. Банки активно пользуются возможностями, которые дает работа с фискальными данными. Например, появилась возможность подать онлайн-заявку на кредит, на рассмотрение которой банку понадобится 10 секунд. Банк проводит оценку оборотов онлайн-касс и принимает решение о выдаче/невыдаче кредита. Такие сервисы разрабатываются такими банками, как Сбербанк, Альфа-Банк, Тинькофф Банк. Таким образом отпадает необходимость готовить документы для займа и лично ехать в отделение банка.

- Облачные кассы и платежные агрегаторы. Увеличение расходов на физические онлайн-кассы способствовали тому, что в среде микро и малого бизнеса сформировался запрос на более дешевые способы соблюдения 54-ФЗ. В ответ рынок предложил доступные варианты – аренду облачной кассы и платёжные агрегаторы. Аренда облачной кассы – это SaaS-услуга, когда функционал кассы предоставляется по подписке на аутсорсинге. Платежные агрегаторы – специализированные сервисы, через которые проходят безналичные платежи. Согласно последней редакции 54-ФЗ, если бизнес получает все платежи безналичным способом, можно не использовать физическую онлайн-кассу.

На основе проведенного в предыдущих разделах анализа и перечисленных сфер развития были выявлены возможные сценарии развития сферы онлайн-касс в разрезе законодательных, рыночных и технологических тенденций развития системы государственного контроля за оборотом товаров: 1. Глобальный сценарий

- Рыночные тенденции. Российский ритейл, как и большая часть потребительского рынка, будет в целом следовать тенденциям развитых мировых рынков, повторяя путь, который уже прошли европейские страны и США. При этом, по мнению директора аналитического агентства INFOLine Ивана Федякова, необходимо учитывать, что в российском ритейле успешны только те проекты, которые адаптированы под реалии. [32]

- Технологические тенденции. В российском ритейле появляются форматы, которые успешны на развитых рынках, например, маркетплейсы. В краткосрочной и среднесрочной перспективе маркетплейс начнет очень серьезно вытеснять классический ритейл, эта технология переворачивает всю товаропроводящую цепь. В более далекой перспективе на смену классическому ритейлу и маркетплейсу придут экосистемы. Экосистема — это создание вокруг потребителя среды, в которой он совершают покупки, не замечая этого, с применением голосовых помощников и развитой логистики от производства до квартиры. Эксперты DataInsight считают, что основными технологиями, определяющими облик ритейла на ближайшие 5-7 лет, являются искусственный интеллект, Интернет вещей, блокчейн и

виртуальная/дополненная реальность. [33]

- Законодательные тенденции. Законодательное поле в области ритейла, особенно в части введения обязательной маркировки всех групп товаров определяет картину будущего как минимум до 2024 года. Данные изменения могут повлиять на развитие ритейла в РФ по двум противоположным вариантам развития событий. С одной стороны, это может быть драйвером развития экосистемы ритейла, так как при участи государства создается единая информационная платформа, которая может быть использована не только с целью отслеживаемости товаров, но для целей игроков рынка ритейла, в особенности крупных. С другой стороны, всеобщая маркировка – негативный фактор в развитии ритейла, до 2024 года предполагается маркировка всех физических товаров, тогда как в развитых рынках Европы и США маркировка касается, в основном, только фармацевтической и алкогольной продукции (которая наиболее часто является контрафактной).

2. Национальный сценарий

- Рыночные тенденции. Российский ритейл развивается с учетом национальных особенностей модели потребления, привычек, неравномерное развитие регионов. Ужесточение законодательства в области контроля за оборотом товаров увеличивает расходы ритейла на техническое оснащение, управление и генерацию маркировки на каждую единицу товара (от 50 копеек за единицу товара). Для крупного бизнеса, особенно для федеральных торговых сетей, такие расходы являются незначительными, и они не окажут сильного влияния на ценообразование. Тогда как малый и средний бизнес, при таком развитии событий, может исчезнуть из данной отрасли.

- Технологические тенденции. Будущее ритейла в России будет связано с развитием интернет-технологий и искусственного интеллекта. Российские ИТ-компании при данном развитии событий могут создавать и реализовывать технологии для развития ритейла. Важным фактором в развитии ритейла будет неравномерное развитие регионов и дорогостоящая логистика. Развитие торговли в крупных мегаполисах будет замедляться. В случае же с малыми городами и сельской местности ритейл будет следовать обратной тенденции – ускорению технологического оснащения и развитию потребительского спроса.

- Законодательные тенденции. Введение маркировки всех видов товаров приведет к повышению расходов на единицу товара, а также к санации рынка в следствие прекращения деятельности тех компаний, которые не смогут перестроиться под новые законодательные реалии. Всеобщая маркировка товаров – уникальный случай в мировом ритейле, в том числе в странах с большой долей государства в экономике. Также развитию ритейла в России может помешать отставание законодательства о применении ККТ (54ФЗ) от развития технологий оплаты. Так, в мире получает распространение облачный формат кассы, а также POS-терминалы в виде приложения для смартфонов – в российском законодательстве только в 2017 году, было обозначено применение облачных касс.

3. Китайский сценарий

- Рыночные тенденции. Под влиянием успешных в КНР

инновационных моделей ритейла российский ритейл, а также крупные ITкомпании, начинают развивать схожие направления. В КНР помимо Alibaba и JD, чьи онлайн-платформы пользуются популярностью как в Китае, так и во всем мире, свои онлайн-магазины в социальных сетях открывают и независимые ритейлеры, и представители среднего и малого бизнеса. Облачные технологии помогают компаниям добиваться высокой производительности благодаря улучшению клиентского обслуживания, оптимизации услуг, росту эффективности, а также возможностям масштабирования торговли. [34]

- Технологические тенденции. Важную роль во взаимопроникновении ритейла в России и интернет-технологий будут играть API – специализированные автономные мини-программы, связывающие пользователей и коммерцию, создавать их могут любые пользователи платформы. Именно по такому принципу работает социальная сеть WeChat. Согласно отчету China WeChat Economic and Social Impact Study, к началу 2018 г. 95% платформ китайской электронной коммерции были подключены к системе API. То есть практически каждый китайский магазин создает свои апплеты, через которые проходят платежи WeChat Pay. Апплеты содержат в себе рекламу этих магазинов, учитывают предпочтения покупателей, основываясь на его поисковых запросах, истории покупок. Усиливается этот тренд появлением и распространением автономных магазинов без персонала, где клиент самостоятельно совершает и оплачивает свои покупки с применением технологий опознавания лиц без использования смартфона.

- Законодательные тенденции. Государство инвестирует средства в цифровизацию экономики, в том числе ритейла и ИТ. Так, например, информатизация китайского общества поддерживается и обеспечивается правительством КНР (государственная программа «Сделано в Китае – 2025» по развитию технологий ИТ и ИИ).