Министерство образования и науки Российской Федерации

федеральное государственное автономное образовательное учреждение высшего образования

«НАЦИОНАЛЬНЫЙ ИССЛЕДОВАТЕЛЬСКИЙ

ТОМСКИЙ ПОЛИТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

Институт социально-гуманитарных технологий

Направление подготовки 38.04.01 Экономика, профиль «Экономика фирмы и корпоративное пла-

нирование»

Кафедра

Экономики

МАГИСТЕРСКАЯ ДИССЕРТАЦИЯ

| Тема работы | |||||||

| Перспективы развития оптового бизнеса в современных условиях | |||||||

| УДК 339.33:005.591.3

Студент |

|||||||

| Группа | ФИО | Подпись | Дата | ||||

| 3БМ52 | Портнягин Сергей Викторович | ||||||

|

Руководитель |

|||||||

| Должность | ФИО | Ученая степень, звание | Подпись | Дата | |||

| Ст.преподаватель | Рождественская Елена Михайловна | канд. экон. наук, | |||||

ДОПУСТИТЬ К ЗАЩИТЕ:

| Зав. кафедрой | ФИО | Ученая степень, звание | Подпись | Дата |

| Экономики | Барышева Галина Анзельмовна | Д-р экон. наук, профессор |

Томск – 2017 г.

Планируемые результаты обучения по ООП

38.04.01 Экономика, профиль «Экономика фирмы и корпоративное планирование»

| Код резуль тата | Результат обучения (выпускник должен быть готов) | Требования ФГОС, критериев и/или

заинтересованных сторон |

| Универсальные компетенции | ||

| Р1 | Самостоятельно применять методы и средства познания, обучения и самоконтроля, осуществлять интеллектуальное, культурное, нравственное, профессиональное саморазвитие и самосовершенствование в экономических областях | Требования ФГОС (ОК-1,2,3, ОПК – 1,2,3, ПК-7,8,9), Критерий 5 АИОР (п. 2.6), согласованный с требованиями международных стандартов EUR-ACE и FEANI |

| Р2 | Эффективно работать индивидуально и в качестве члена команды, демонстрируя навыки руководства отдельными группами исполнителей, уметь проявлять личную ответственность, приверженность профессиональной этике и нормам ведения профессиональной деятельности в экономике | Требования ФГОС (ОК-2,3, ОПК – 2,3, ПК- 2,5,11,12). Критерий 5 АИОР (п. 2.3), согласованный с требованиями международных стандартов EUR-ACE и FEANI |

| Р3 | Осуществлять коммуникации в профессиональной среде и в обществе в целом, в том числе на иностранном языке, разрабатывать и представлять экономическую документацию, защищать результаты | Требования ФГОС (ОК-1,2,

ОПК -1,3,ПК-1,2,4). Критерий 5 АИОР (п. 2.2), согласованный с требованиями международных стандартов EUR-ACE и FEANI |

| Профессиональные компетенции | ||

| Р4 | Уметь организовать сбор, обработку, анализ и систематизацию статистической, научной, правовой и иной информации, выбирать адекватные методы и средства решения задач исследования, составлять на их основе научные и аналитические отчеты, обзоры, публикации по экономике фирмы | Требования ФГОС (OK-1,2,3,

ОПК – 1,2,3, ПК- 1,2,3,4,8,9,11,13) Критерий 5 АИОР (п. 1.1.,1.2), согласованный с требованиями международных стандартов EUR-ACE и FEANI |

| Р5 | Проводить анализ экономического состояния фирм, финансовой устойчивости и рентабельности, стратегии в условиях неопределенности, неустойчивости внешней среды | Требования ФГОС (ОК-1,2,3, ПК-3,4,8,9,10,13). Критерий 5 АИОР (п. 1.2. 1.4), согласованный с требованиями международных стандартов EUR-ACE и

FEANI |

| Р6 | Уметь анализировать и использовать данные бухгалтерского, налогового, оперативнохозяйственного учета для организации и управления фирмой на новом уровне, выявления резервов и факторов роста, совершенствования ее политики, составления текущих и перспективных планов развития | Требования ФГОС (ОК-1,2,3, ОПК-1,2,3, ПК-3,6,7,9,12). Критерий 5 АИОР (п. 1.6.), согласованный с требованиями международных стандартов EUR-ACE и FEANI |

| Р7 | Уметь разрабатывать систему социально- | Требования ФГОС (ОК-2, ПК- |

| экономических показателей, отражающих состояние фирм; обосновывать методики их расчета, прогнозировать динамику показателей деятельности предприятия; составлять планы и бюджеты развития фирм | 5,6,8,10,12). Критерий 5 АИОР (п. 1.1.,1.3.), согласованный с требованиями международных стандартов EUR-ACE и FEANI | |

| Р8 | Обладать способностью к самостоятельной разработке заданий по программам развития фирмы, получению проектных решений, их экономическому обоснованию, разработке методических и нормативных документов, предложений и мероприятий по реализации разработанных проектов и программ, оценке их эффективности | Требования ФГОС (ОК-1,2,3,

ПК-5,6,8,10,11,12). Критерий 5 АИОР (п. 1.5.), согласованный с требованиями международных стандартов EUR-ACE и FEANI |

| Р9 | Развивать навыки руководителя экономическими службами и подразделениями предприятий и организаций разных форм собственности, органов государственной и муниципальной власти для выполнения задач в области экономической политики фирмы | Требования ФГОС (ОПК-1,2,3, ПК-11,12). Критерий 5 АИОР (п. 2.3), согласованный с требованиями международных стандартов EUR-ACE и FEANI |

| Р10 | Разрабатывать и обосновывать варианты управленческих решений, организовывать коллектив на внедрение и распространение современных методов организации и управления, стратегии развития и планирования деятельности фирмы на основе внедрения современных управленческих технологий | Требования ФГОС (ОК-2, ОПК-

1,2,3, ПК 11,12). Критерий 5 АИОР (п. 1.5.), согласованный с требованиями международных стандартов EUR-ACE и FEANI |

| Р11 | Осуществлять преподавание экономических дисциплин (прежде всего, по экономике предприятия) в общеобразовательных учреждениях, образовательных учреждениях высшего профессионального и среднего профессионального образования, а также в образовательных учреждениях дополнительного профессионального образования | Требования ФГОС (ОК-1,3,

ОПК-1, ПК-9,13,14). Критерий 5 АИОР (п. 2.4, 2.5), согласованный с требованиями международных стандартов EUR-ACE и FEANI |

| Р12 | Приобретать и использовать навыки педагогического мастерства, методики преподавания: готовить методические материалы; разрабатывать рабочие планы и программы; подбирать соответствующий им дидактический инструментарий и методики; готовить задания для учебных групп; анализировать результаты реализации образовательной программы | Требования ФГОС (ОК-1,2,3,

ОПК-1, ПК- 1,2,3,9). Критерий 5 АИОР (п. 2.4, 2.5), согласованный с требованиями международных стандартов EUR-ACE и FEANI |

Министерство образования и науки Российской Федерации

федеральное государственное автономное образовательное учреждение высшего образования

«НАЦИОНАЛЬНЫЙ ИССЛЕДОВАТЕЛЬСКИЙ

ТОМСКИЙ ПОЛИТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

Институт социально-гуманитарных технологий

Направление подготовки 38.04.01 Экономика, профиль «Экономика фирмы и корпоративное планирование» Кафедра Экономики

УТВЕРЖДАЮ:

Зав. кафедрой экономики ____________________Г.А. Барышева

(Подпись) (Дата)

ЗАДАНИЕ

на выполнение выпускной квалификационной работы В форме:

магистерской диссертации

(бакалаврской работы, дипломного проекта/работы, магистерской диссертации)

Студенту:

| Группа | ФИО |

| 3БМ52 | Портнягин Сергей Викторович |

Тема работы:

| Инвестиционная деятельность фирмы в сфере недвижимости | |

| Утверждена приказом директора (дата, номер) | № 5429/С от 08.07.2016 г. |

| Срок сдачи студентом выполненной работы: | 5 июня 2017 г. |

ТЕХНИЧЕСКОЕ ЗАДАНИЕ;

| Исходные данные к работе

(наименование объекта исследования или проектирования; производительность или нагрузка; режим работы (непрерывный, периодический, циклический и т. д.); вид сырья или материал изделия; требования к продукту, изделию или процессу; особые требования к особенностям функционирования (эксплуатации) объекта или изделия в плане безопасности эксплуатации, влияния на окружающую среду, энергозатратам; экономический анализ и т. д.). |

Предметом исследования явилась разработка программы эффективного управления организацией в оптовой сфере.

Объектом – процессы хозяйственной деятельности оптового предприятия ООО «ТомОбувь». |

| Перечень подлежащих исследованию, проектированию и разработке вопросов

(аналитический обзор по литературным источникам с целью выяснения достижений мировой науки техники в рассматриваемой области; постановка задачи исследования, проектирования, конструирования; содержание процедуры исследования, проектирования, конструирования; обсуждение результатов выполненной работы; наименование дополнительных разделов, подлежащих разработке; заключение по работе). |

Рассмотрение теоретических основ организации оптовой торговли;

Выделение внешних факторов, влияющих на управление товарными запасами; Разработка и обоснование процессной модели управления товарными запасами оптовой организации; Разработка сбалансированной модели управления товарными запасами предприятия оп- |

| товой торговли. | |

| На русском | На английском |

| Социальная ответственность | Черепанова Наталья Валерьевна |

| Иностранная часть | Бескровная Людмила Вячеславовна |

| 1.1 Оптовая торговля как экономическая катего-

рия |

1.1 Wholesale trade as an economic category |

| 1.2 Функции и роль оптовой торговли в современных условиях | 1.2 Functions and role of wholesale trade in modern conditions |

| 1.3 Оценка эффективности предприятий оптовой торговли: методологический аспект | 1.3 Evaluation of the efficiency of wholesale trade enterprises: the methodological aspect |

| Дата выдачи задания на выполнение выпускной квалификационной работы по линейному графику | 25 января 2017 г. | ||||

| Задание выдал руководитель | |||||

| Должность | ФИО | Ученая степень, звание | Подпись | Дата | |

| ст.преподаватель | Рождественская Елена Мхайловна | канд. экон. наук | |||

|

Задание принял к исполнению студент: |

|||||

| Группа | ФИО | Подпись | Дата | ||

| 3БМ52 | Портнягин Сергей Викторович | ||||

ЗАДАНИЕ ДЛЯ РАЗДЕЛА

«СОЦИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ»

Студенту:

| Группа | ФИО |

| 3бм52 | Портнягин Сергей Викторович |

| Институт | НИ ТПУ | Кафедра | экономики |

| Уровень образования | магистратура | Направле-

ние/специальность |

38.04.01 Экономика, профиль «Экономика фирмы и корпоративное планирование» |

Исходные данные к разделу «Социальная ответственность»:

1. Описание рабочего места (рабочей зоны, технологического процесса, механического

оборудования)

на предмет возникновения:

- вредных проявлений факторов производственной среды (метеоусловия, вредные вещества, освещение, шумы, вибрации, электромагнитные поля, ионизирующие излучения)

- опасных проявлений факторов производственной

среды (механической природы, термического характера, электрической, пожарной при-

роды)

- чрезвычайных ситуаций социального характера

2. Список законодательных и нормативных документов по теме

Перечень вопросов, подлежащих исследованию, проектированию и разработке:

1. Анализ факторов внутренней социальной Оптовый рынок;

ответственности: Функции и роль оптовой торговли;

- принципы корпоративной культуры иссле-

дуемой организации; Оценка развития оптового бизнеса.

- системы организации труда и его безопасности;

- развитие человеческих ресурсов через обучающие программы и программы подготовки и повышения квалификации;

- Системы социальных гарантий организации;

-оказание помощи работникам в критических ситуациях.

2. Анализ факторов внешней социальной спонсорство и корпоративная благотвориответственности: тельность;

- содействие охране окружающей среды;

- взаимодействие с местным сообществом и взаимодействие с местным сообществом и местной властью; местной властью

- Спонсорство и корпоративная благотворительность;

- ответственность перед потребителями товаров и услуги(выпуск качественных товаров)

| -готовность участвовать в кризисных ситуациях и т.д. | |

3. Правовые и организационные вопросы обеспечения социальной ответственности:

|

|

| Перечень графического материала: | |

| При необходимости представить эскизные графические материалы к расчётному заданию (обяза-

тельно для специалистов и магистров) |

|

| Дата выдачи задания для раздела по линейному графику | 02.05.2016 |

Задание выдал консультант:

| Должность | ФИО | Ученая степень, звание | Подпись | Дата |

| Доцент кафедры менеджмен-

та |

Черепанова Наталья Валерьевна | канд. филос. наук, доцент |

Задание принял к исполнению студент:

| Группа | ФИО | Подпись | Дата |

| 3БМ52 | Портнягин Сергей Викторович |

РЕФЕРАТ

Выпускная квалификационная работа 97 С., 21 рис., 14 табл., 31 источников, 8 прил.

Ключевые слова: оптовая торговля, рынок.

Объектом исследования является деятельность оптовой организации ООО «ТомОбувь»

Цель работы – на основе анализа текущего состояния оптового рынка товаров и услуг сформировать комплекс рекомендаций по модернизации его функционирования для обеспечения конкурентного взаимодействия торговых компаний как субъектов оптового рынка.

В процессе исследования рассматривались методологические основы формирования конкурентных рынков оптовой торговли, исследованы особенности организации и функционирования оптового рынка, проанализировано современное состояние и перспективы развития оптовых компаний.

В результате исследования на основе анализа текущего состояния оптового рынка сформирована комплексная программа развития ООО «ТомОбувь».

Основные конструктивные, технологические и технико-эксплуатационные характеристики: магистерская диссертация состоит из трех частей: в первой рассмотрены методологические основы формирования конкурентных оптовых рынков. Во второй исследована оценка проблем и перспектив развития оптового рынка России и Томской области. В третьей проведена оценка развития оптового бизнеса и сформирована комплексная программа развития. Выпускная квалификационная работа выполнена в текстовом редакторе Мicrosoft Word 10.0 и представлена на CD-диске (в конверте на обороте обложки).

Степень внедрения: основные положения и выводы настоящей работы апробированы при прохождении преддипломной практики на предприятии ООО «ТомОбувь»

Область применения: результаты исследования могут быть использованы руководителями, специалистами организационно-правовых и планово-экономических служб.

Экономическая эффективность/значимость работы заключается в разработке комплекса рекомендаций по модернизации ОРЭМ для обеспечения конкурентного взаимодействия генерирующих компаний как субъектов оптового рынка

В будущем планируется глубже изучить проблему формирования оптового рынка, разработать подробную методику по оптимизации бизнеса в России и регионах.

Определения, обозначения, сокращения, нормативные ссылки

Определения

Термин торговля применяется обычно к деятельности, направленной на удовлетворение нужд и потребностей посредством обмена и связанной с распределением и к тем, кто осуществляет ее с целью извлечения прибыли. Он получил широкое распространение в России в связи с переходом на рыночный путь развития.

Розничный товарооборот (Троз) − это выручка от продажи непосредственно населению товаров для личного потребления как за наличные, так и за расчетные чеки учреждений банков, банковские платежные карточки через специально организованную торговую сеть (магазины, аптеки, палатки, киоски, автозаправочные станции, развозную и разносную сеть и т.п.) [31, С. 278].

Оглавление

Введение ………………………………………………………………………………………………….. 11

- Теоретические основы оптового бизнеса в современных условиях …………. 16

- Оптовая торговля как экономическая категория ………………………………….. 16

- Функции и роль оптовой торговли в современных условиях ……………….. 24 1.3 Оценка эффективности предприятий оптовой торговли: методологический аспект ………………………………………………………………………………………………………. 30

- Оценка проблем и перспектив развития оптового бизнеса в Российской

Федерации ……………………………………………………………………………………………….. 36

-

- Общая ситуация российского сегмента оптового бизнеса в аспекте …….. 36 2.2 Основные проблемы и перспективы развития оптового бизнеса на

федеральном и региональном уровнях ……………………………………………………… 44

2.3 Стратегии развития предприятий оптовой торговли ……………………………. 52

- Оценка развития оптового бизнеса Томской области (на примере ООО

«ТомОбувь») ……………………………………………………………………………………………. 58

-

- Краткая экономическая характеристика ООО «ТомОбувь» …………………. 58

- Стратегический анализ развития ООО «ТомОбувь» ……………………………. 74

- Комплексная программа развития ООО «ТомОбувь» ………………………….. 80

- Социальная ответственность ……………………………………………… 102

Заключение ……………………………………………………………………………………………. 110

Список публикаций студента…………………………………………………..115

Список использованных источников ………………………………………………………. 116 Приложение А ………………………………………………………………………………………. 121

Приложение Б…………………………………………………………………..141

Введение

Актуальность темы исследования. Необходимыми условиями достижения конкурентоспособности для предприятия оптовой торговли в условиях рынка является гибкое приспособление к изменяющейся рыночной конъюнктуре.

Следовательно, для оптовых организаций совершенствование управления – это, прежде всего, совершенствование управления процессами логистики. Для предприятий оптовой торговли в управление логистикой важно оптимизировать не только каналы распределения реализуемой продукции, но и каналы поставок, а также уровень товарных запасов. Оптимизацию каналов поставок и распределения необходимо коррелировать с объёмами товарных запасов на складах.

Оптимальное, комплексное сочетание всех трёх элементов товародвижения обуславливает эффективность деятельности оптовых предприятий. Такое комплексное сочетание – это основные направления совершенствования управления предприятием оптовой торговли. Поэтому в управлении оптовым предприятием необходимо постоянно осуществлять мониторинг всех элементов логистических цепочек.

Таким образом, актуальность темы диссертационного исследования обусловлена важностью комплексного совершенствования управления на основе оптимизации управленческих решений в области логистики товарных запасов.

Целью диссертационной работы является разработка методических положений и практических предложений по совершенствованию развития оптовых организаций в части совершенствования логистики товарных запасов.

Достижение поставленной цели обеспечивает решение следующих основных задач, выносимых на защиту:

- рассмотрение теоретических основ организации оптовой торговли;

- рассмотрение основных проблем и тенденций развития федерального и регионального рынка оптовой торговли;

- выделение внешних факторов, влияющих на управление товарными запасами;

- разработка и обоснование комплексной программы развития оптового предприятия.

Объектом исследования является деятельность оптовой организации ООО «ТомОбувь». Предметом исследования являются особенности коммерческой деятельности оптового предприятия и пути ее совершенствования в современных условиях.

Степень разработанности проблемы. Проведенное исследование базируется на сложившихся к настоящему времени научных подходах в области экономики, логистики, управления.

Теоретической основой изучения общих вопросов организации и управления товарными запасами явились труды отечественных специалистов, таких как С.А.Котляров, И.В.Доможирова. В трудах В.В.Дыбской были рассмотрены особенности логистических операций применительно к предприятиям оптового сегмента экономики. В трудах Е.Н.Ветлужской исследовалась эффективность стратегий управления логистикой оптовых продаж. Изучением системы регулирования запасов оптового предприятия занимается А. В. Живалева.

Признавая несомненную теоретическую и практическую значимость указанных исследований, необходимо отметить, что малоизученными остаются работы, содержащие решение вопросов обеспечения процесса управления запасами и реализации готовой продукции в оптовых организациях. Так, проблемой межфункциональных конфликтов при осуществлении оптовой логистики занимается А.Б.Виноградов, особенностями формирования системы логистического сервиса оптовых компаний – А.В.Иванова (под руководством В.В.Дыбской), возможность аутсорсинга при осуществлении логистики рассматривала Н.Н.Кадникова.

Теоретическая, методологическая и эмпирическая база исследования. Теоретической и методологической основой диссертационной работы будут являться научные работы зарубежных и отечественных учёных, законодательные и нормативные акты РФ, данные Федеральной и региональной служб государственной статистики РФ, результаты научных исследований, публикации в специализированных изданиях и сети интернет, финансовая и статистическая информация, характеризующая деятельность отечественных химических предприятий, а также результаты, полученные автором в процессе работы над диссертацией.

При выполнении диссертационного исследования применялась совокупность общенаучных и экономических методов познания, использованная в соответствии с поставленными задачами и особенностями объекта исследования. Для изучения рассматриваемой в диссертации проблемы задействованы экономико-статистический, аналитический, расчетно- математический, сравнительный, индексный и экспертный методы.

К наиболее существенным результатам диссертационного исследования, обладающим научной новизной и выносимым на защиту, относятся следующие:

- Выявлены основные внешние факторы влияющие на управление товарными запасами оптового предприятия с целью обеспечения разрывов в 6 цикле «снабжение-распределение».

- Разработана процессная модель управления товарными запасами оптовой организации, позволяющая структурировать операции связанные с закупкой , хранением и распределением продукции.

- Построена модель сбалансированного управления процессом организации товарных запасов, позволяющая учитывать условия нестабильности рынка при формировании запасов оптового предприятия.

- Разработана комплексная программа развития ООО «ТомОбувь» на период до 2020 года.

Теоретическая и практическая значимость работы. Представленные в диссертации теоретические выводы, разрабатываемая автором методика и практические предложения будут направлены на совершенствование логистики товарных запасов в условиях нестабильности рынка.

Предложенные в ходе исследования методические и практические рекомендации будут заключаться в том, что, авторские подходы к управлению запасами и реализации продукции, разработанные с учетом принципов логистики, могут быть использованы в деятельности оптовых предприятий.

Основные положения и рекомендации по совершенствованию управления товарными запасами оптового предприятия будут сформированы на основе современных концепций и подходов.

Апробация результатов исследования.

Основные положения и выводы диссертационного исследования изложены и обсуждены на 2-х и более научно-практических конференциях с изданием сборника научных статей (тезисов).

Структура диссертации определена на основе цели и задач, поставленных в диссертации. Работа состоит из введения, трех глав, заключения, приложения и включает в себя 26 таблиц, 29 рисунков, 56 источников библиографического списка, 2 приложения. Во введении обоснована актуальность темы диссертационного исследования, дана характеристика степени изученности проблемы, сформулированы цель и задачи, определены объект, предмет и методы исследования, научная новизна и практическая значимость работы.

В первой главе «Теоретические основы оптового бизнеса в современных условиях» определены особенности оптовой торговли как экономической категории, основные функции и задачи оптовой торговли в современной экономике, а также методы оценки эффективности оптовых предприятий.

Во второй главе «Оценка проблем и перспектив развития оптового бизнеса в России и Томской области» рассмотрена общая ситуация на оптовых рынках России, Томской области, основные проблемы и перспективы развития оптового сектора экономики, а также стратегии развития предприятий оптовой торговли.

В третьей главе « Оценка развития оптового бизнеса Томской области (на примере ООО «ТомОбувь»)» был проведен анализ основных показателей деятельности ООО «ТомОбувь», проведен стратегический анализ окружения предприятия, разработана комплексная программа развития ООО «ТомОбувь».

В заключении обобщены результаты исследования, сформулированы основные выводы, рекомендации и предложения теоретического и практического значения.

1 Теоретические основы оптового бизнеса в современных условиях

1.1 Оптовая торговля как экономическая категория

Термин торговля применяется обычно к деятельности, направленной на удовлетворение нужд и потребностей посредством обмена и связанной с распределением и к тем, кто осуществляет ее с целью извлечения прибыли. Он получил широкое распространение в России в связи с переходом на рыночный путь развития.

Главной целью торговли является удовлетворение или, по меньшей мере, стремление к наиболее полному удовлетворению многообразных нужд, потребностей и запросов потребителя.

Торговля имеет место в тех случаях, когда люди решают удовлетворить свои потребности или запросы с помощью обмена, посредством сделки.

Различают оптовую и розничную торговлю. Среди исследователей нет единого мнения по поводу сущности оптовой торговли. В таблице 1.1 представлены основные подходы к определению понятия «оптовая торговля».

Таблица 1.1 − Различные взгляды на характеристику оптовой торговли

| Автор | Определение оптовой торговли |

| Полянская А.А., Митрофанова О.Ю. | Процесс продажи товаров для дальнейшей перепродажи, а по материальному содержа-

нию — процесс по осуществлению доведения этих товаров от производства до розничных предприятий с целью последующего дове- дения их до потребителей |

| Бабич И.В. | Деятельность по продаже товаров и услуг тем, кто приобретает их или в целях даль-

нейшего использования (переработка, пошив), или перепродажи |

|

Иванов Г.Г., Лебедева И.С., Панкина Т.В. |

Предпринимательская деятельность по реализации товаров собственниками, производителями или посредниками розничным, промышленным, коммерческим предприятиям для использования их в производст- |

| ве, или в качестве промежуточного потребления, осуществляемая по безналичному или наличному расчету с обязательным составлением счета- фактуры. | |

| Разнодежина Э. Н. | Торговля со склада не отдельными единицами товара, а большими или меньшими партиями, торговлю по образцам и другие виды торговли |

| Самченко Я.Р., Трегулова Н.Г. | Деятельность по продаже товаров и услуг крупными партиями |

| Фролова Н.К. | Деятельность специализированных организаций, связанная с закупкой и реализацией крупных партий товаров для обеспечения ими розничной торговли и других потребителей, и оказание им услуг, связанных с поставкой (подсортировка, расфасовка, упаковка товаров, комплектование партий и др.) |

| Шульженко И.С. | Купля-продажа крупной партии товаров, осуществляемая субъектами предпринимательской деятельности на оптовом рынке, предназначаемую для непосредственной

продажи розничной торговой организации, т.е. до момента доставки конечному потре- бителю |

Анализ имеющейся литературы, посвященной вопросу сущности оптовой торговли показал, что в понимании большинства авторов экономических исследований оптовой торговлей являются все виды деятельности, которые связаны с продажей товаров и услуг тем субъектам рынка, которые затем их перепродают или используют в своих производственных целях.

В условиях рыночной экономики происходят изменения в содержании работы оптовых организаций, функциях, выполняемых этим звеном внутренней торговли.

В зависимости от конкретного содержания и масштабов применения оптовая торговля может классифицироваться следующим образом:

- Система товарного обращения, то есть это торговый посредник между производителями и потребителями товаров и услуг;

- Оптовая торговля, то есть это торговый посредник между производителями товаров и розничной торговлей, другими производителями товаров;

- Чистые оптовые посредники, которые непосредственно участвуют в торговых сделках и образуют оптово-посреднические звенья товарного обращения. Экономическим содержанием их деятельности является оптовая торговля или содействие заключению оптовых коммерческих сделок.

Далее отметим, что в Федеральном законе от 28.12.2009 N 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации» дано нормативное понятие оптовой торговли. Так под ней понимается вид торговой деятельности, связанный с приобретением и продажей товаров для использования их в предпринимательской деятельности (в том числе для перепродажи) или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием [5].

Исходя из множества определений оптовой торговли, наиболее оптимальным, на наш взгляд, является следующее: оптовая торговля – это часть внутренней торговли, выступающая промежуточной стадией процесса товародвижения, и осуществляющая взаимодействие с товаропроизводителями поставщиками с целью последующей реализации товаров организациям розничной торговля и предприятия с целью использования в производственном процессе, включая посредническую деятельность.

Основные услуги оптовых предприятий поставщикам товаров включают:

- Упрощение функций по продаже товаров на основе знаний о конънктуре рынка, которые уже есть у оптового предприятия, и при расширении спроса оптовые продавцы принимают участие в маркетинговых процессах.

- Хранение товарных запасов – у поставщика снижаются издержки на хранение товара, сокращаются его потребности в капитале ( как основном, так и оборотном).

- Упрощение финансирования процесса производства за счет периодического закупа товара оптовиками у производителя.

- Снижение кредитного риска поставщиков за счет наличия у оптового предприятия сведений о кредитоспособности розничного предприятия.

- Предоставление поставщикам рыночной информации о конъюнктуре спроса и предложения товаров, что позволяет снизить затраты на маркетинговые исследования.

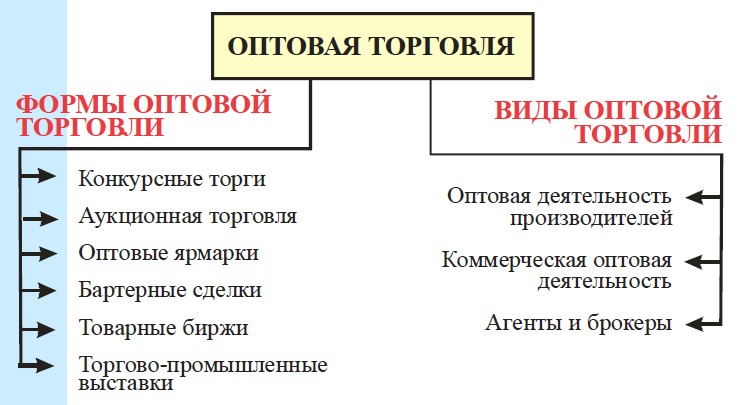

Исходя из рассмотренного определения и классификации оптовой торговли на рис. 1 представим формы и виды оптовой торговли.

Рисунок 1 − Формы и виды оптовой торговли [19, С. 86].

К основным задачам оптовой торговли относят [14, С. 38]:

- маркетинговое изучение рынка, спроса и предложения на продукцию производственно-технического назначения и народного потребления;

- размещение производства товаров в необходимых потребителю ассортименте, количестве и с соответствующим качеством;

- своевременное, полное и ритмичное обеспечение товарами в широком ассортименте посреднических, розничных предприятий, потребителей;

- организация хранения товарных запасов;

- организация планомерного и ритмичного завоза и вывоза товаров;

- обеспечение приоритета потребителя, усиление его экономического воздействия на поставщика в зависимости от надежности хозяйственных связей, качества поставляемой продукции;

- обеспечение стабильности партнерских отношений в хозяйственных связях, согласование по всем временным категориям (долгосрочным, среднесрочным, текущим, оперативным);

- организация планомерного перемещения товаров из регионов производства в район потребления;

- широкое применение экономических методов регулирования всей системы взаимоотношений между поставщиками, посредниками, потребителями;

- снижение совокупных издержек, которые связаны с продвижением товаров от изготовителей к потребителям.

Оптовый товарооборот – это основной показатель хозяйственной деятельности для оптового предприятия, который характеризует уровень развития производительных сил и потребления. В зависимости от объема, структуры, видов и форм определяются показатели хозяйственно-финансовой деятельности предприятия.

Различают первичный оптовый оборот − это продажа товаров промышленными предприятиями непосредственно розничной торговле и оптовым предприятием, и посреднический оборот — это продажа товара оптовыми предприятиями – розничным (рис. 2).

Оптовый товарооборот

Первичный

Посреднический

Рисунок 2 − Виды оптового товарооборота

Экономическое содержание оптового оборота отлично от содержания выручки в промышленном производстве или розничном обороте. Оптовый оборот описывает перемещение товаров из сферы производства в сферу обращения.

По размеру оборота различают: крупный, средний и мелкий товарооборот [25, С. 148]. Крупный оптовый товарооборот – крупные партии товара, полученные непосредственно от производителя, направляется по звеньям оптовой торговли. Средний оптовый товарооборот – закуп товара оптовым предприятием производится как у производителя, так и у крупных оптовиков. Мелкий оптовый товарооборот образуется на оптовых базах у низовых оптовых предприятий.

В зависимости от назначения товарных ресурсов оптовый товарооборот разделяется на три вида [24, С. 149]:

- оборот по реализации – продажа товаров организациям розничной торговли, которые находятся в районе деятельности оптового предприятия;

- внутрисистемный − определяет взаимный отпуск товаров оптовыми предприятиями в одну систему в пределах одной страны;

- Межреспубликанский – это продажа товаров за пределы республики на основе свободной купли-продажи.

Сумма трех видов оптового товарооборота составляет валовой оптовый товарооборот. Оптовый товарооборот по каждому из трех видов подразделяется на две формы:

- складской (продажа товаров со складов оптовых предприятий. Завезенные на склады товары проверяются, сортируются, комплектуются и т. д.)

- транзитный (поставка товаров производителями непосредственно розничной торговле, опту, минуя промежуточные звенья)

Оптовая продажа товаров транзитом может проводится с участием в расчетах (с вложением средств) и без участия в расчетах (организуемый оборот) [25, С. 149]. Транзитный оборот с участием в расчетах – оптовик сначала рассчитывается по счетам с производителем (поставщиком), а потом предъявляет счет для оплаты розничному продавцу.

Транзитный оборот без участия в расчетах подразумевает под собой только функции посредника у оптовика, все расчеты между собой производят непосредственно производитель ( поставщик) и розничный продавец. Роль оптового звена состоит в организации договорных связей, поставки товара, размещен и заказа, подборе товара, контроле за транзитом.

В условиях рыночных отношений многие элементы оптовой торговли образуются за счет инвестиционных средств заинтересованных участников товарного обращения с учетом динамки нормы прибыли в этих отраслях.

Таким образом, оптовая торговля занимает особое место в системе товарного обращения, позволяющие им выполнять разнообразные функции, обеспечивающие рациональный выбор направлений и этапов товародвижения. Обслуживая начальную и среднею стадию обращения товаров, оптовая торговля имеет необходимые условия для широкого и эффективного использования принципов стратегического управления.

Эти условия заключаются в том что оптовые предприятия:

- тесно связаны как с производителями товаров, так и с розничными предприятиями;

- как правило, специализированы на торговле отдельными группами товаров;

- имеют дело с крупными партиями товаров; 4) охватывают большой район деятельности.

Уникальное положение оптовых предприятий в системе товарного обращения делает их объектами постоянных технологических и организационноэкономических перестроек, обусловленные прогрессивными изменениями в производстве, на транспорте и в розничной торговле, а так же возрастающей конкуренцией на рынке оптово-посреднических услуг.

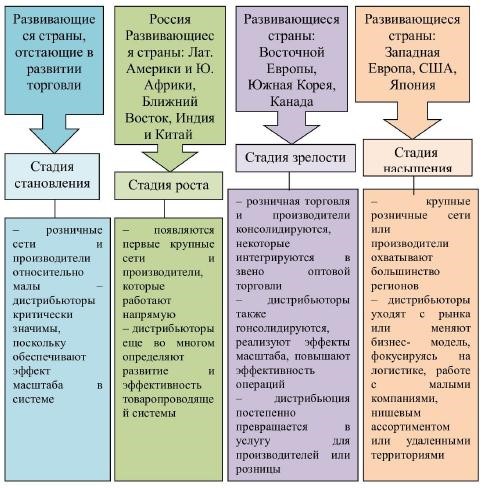

Развитие оптовой торговли является неминуемым следствием и, одновременно, одним из главных показателей зрелости рынка. Сектор оптовой торговли изменяется под воздействием общерыночных тенденций, при этом проходит несколько стадий развития. В настоящее время российский сектор оптовой торговли также как и розница находится на стадии роста (рис. 3).

Рисунок 3 − Этапы развития оптовой торговли [22, С. 328]

Процесс организации товародвижения в сфере оптовой торговли включает следующие этапы:

- выбор места хранения запасов и способа складирования;

- определение системы и технологии перемещения грузов;

- введение системы управления и регулирования запасов;

- установление процедуры обработки и исполнения заказов;

- выбор способов транспортировки и внутрискладского продвижения продукции.

Для эффективной организации товародвижения каждый из указанных этапов должен планироваться как неотъемлемая часть уравновешенной и логически выверенной общей системы. Все элементы данной системы взаимосвязаны, поэтому пренебрежение каким-либо из них может серьезно нарушить процессы товародвижения и отрицательно повлиять на престиж фирмы.

Итак, исследование показало, что не существует единого мнения по поводу сущности оптовой торговли. Изучив, множество определений оптовой торговли, наиболее оптимальным, на наш взгляд, является то, что это часть внутренней торговли, выступающая промежуточной стадией процесса товародвижения, и осуществляющая взаимодействие с товаропроизводителями поставщиками с целью последующей реализации товаров организациям розничной торговля и предприятия с целью использования в производственном процессе, включая посредническую деятельность.

Основными формами оптовой торговли являются конкурентные торги, аукционная торговля, оптовые ярмарки, бартерные сделки, товарные биржи и торгово-промышленные выставки.

1.2 Функции и роль оптовой торговли в современных условиях

На всех уровнях управления оптовой торговлей необходимо предусматривать выполнение следующих функций:

- По отношению к своим покупателям − оценка потребностей в товарах и всего спроса; организация продвижения товаров от производителей в сфере оптовой торговли; преобразование промышленного ассортимента в торговый; формирование необходимых размеров и хранение товарных запасов; кредитование; информационное и консалтинговое обслуживание своих покупателей.

- По отношению к поставщикам товаров – это осуществление коммерческой деятельности и воздействие на производителей в деле их ориентации (в соответствии с маркетинговыми исследованиями) на потребности покупателей и выпуск необходимых товаров; использование процесса перехода прав собственности на товары в целях повышения ответственности и заинтересованности сторон в повышении эффективности хозяйственных связей; создание современной инфраструктуры как условие повышения эффективности товародвижения; осуществление мер по поддержке отечественных товаропроизводителей; минимизация коммерческого риска.

В условиях рыночного хозяйствования изменяются функции оптовой торговли: с одной стороны, они усложняются, а с другой стороны — персонифицируются. В связи с этим оптовой торговле существует необходимость функциональной перестройки, как реакции на текущую рыночную ситуацию.

В современных условиях использование оптовых торговцев как профессионалов является эффективным способом реализации продукции их производителями и приобретения покупателями в силу следующих выгод [21, С. 107]:

- Чаще контактируя с клиентами – профессионалами в торговле (розничной), оптовик практически не обращает внимание на стимулирование и расположение своего торгового предприятия;

- Оптовая торговля эффективнее розничной с точки зрения капиталовложений (сделки крупнее, зона охвата больше);

- Государственное регулирование выделяет крупных налогоплательщиков – оптовиков, к ним требования не такие жесткие;

- Мелкому производителю с ограниченными финансовыми ресурсами не под силу создать и содержать организацию прямого маркетинга (т.е. реализовать товары через каналы нулевого уровня или непосредственно потребителям), поэтому он предпочитает направлять средства на развитие производства, а не на организацию оптовой торговли.

- Эффективность деятельности оптовиков, как правило, оказывается выше благодаря не только объему операций, но и большому числу деловых контактов в сфере розницы, наличию у них специальных знаний и умений.

- Розничные торговцы, имеющие дело с широким товарным ассортиментом, нередко предпочитаю закупать весь набор товаров у одного оптовика, а не по частям у разных производителей [25, С. 152].

Оптовая торговля является важной сферой торговой деятельности. Субъекты оптовой торговли, являясь коммерческими посредниками, способствуют установлению хозяйственных связей между производителями товаров и розничными торговыми предприятиями. У большинства производителей отсутствуют возможности прямого сбыта продукции, поскольку задача ее распределения невероятно сложна, как непомерно велики и связанные со сбытом расходы. Эту функцию должна выполнять отрасль оптовой торговли, являющаяся средним звеном между производителем и потребителем и осуществляющая их обязательно одновременное обслуживание.

Важнейшая задача оптовой торговли – планомерно регулировать товарное предложение в соответствии со спросом. Объективная возможность успешно решить эту задачу обусловлена промежуточным положением оптовой торговли: в ней концентрируется значительная часть товарных ресурсов, что позволяет не ограничиваться операциями пассивного характера, а активно влиять на сферу производства, розничную торговлю и через неё – на сферу потребления. Оптовая торговля как никакое другое звено, связанное с реализацией товаров, способна активно регулировать региональные и отраслевые рынки за счёт накопления и перемещения товаров [33, С. 59].

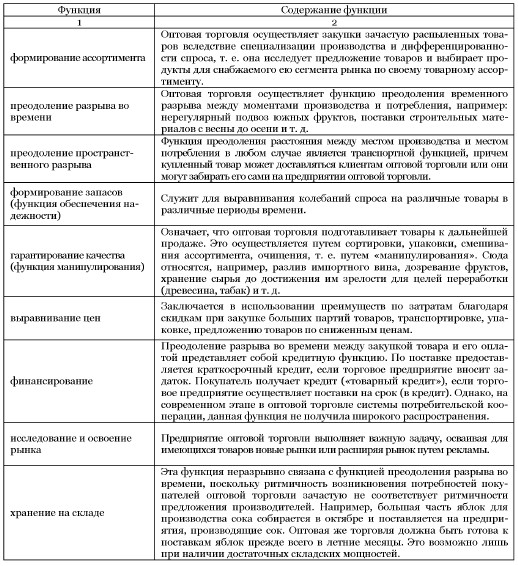

Совершенствование оптовой торговли, четкое и продуманное выполнение предприятием своих функций усиливает стимулы к производству, способствует решению проблем восстановления хозяйственных связей, межрегиональной интеграции потребительского рынка и повышения эффективности внутренней торговли в целом. В системе товарного обращения оптовая торговля выполняет целый ряд важных функций, дополняющих ее центральную, распределительную функцию между производителями и потребителями. Их содержание изложено на рис. 4.

Оптовая торговля, которая поставляет товары для осуществления обслуживания населения, выполняет функции не только экономические, но и социальные.

Являясь элементом инфраструктуры потребительского рынка, оптовая торговля осуществляет формирование актуального ассортимента потребительских товаров и снабжение ими розничной торговли, которая обеспечивает окончательное их признание, способствует началу нового витка воспроизводственного процесса.

Оптовая торговля как основной посредник в системе товародвижения связана, с одной стороны, с производителями (поставщиками) товаров, с другой стороны, с розницей. Учитывая то, что производителям выгодно выпускать большие партии продукции узкой номенклатуры, а рознице — предлагать покупателям как можно более широкий ассортимент товаров, субъекты оптовой торговли выполняют посреднические функции.

Таблица 1.2 – Функции оптовой торговли [32, С. 347].

Выделяют наиболее значимые услуги оптовых предприятий покупателям

[21, С. 111]:

- Облегчение функции закупки товаров, поскольку оптовик знает конъюнктуру рынка.

- Подсортировку товаров.

- Хранение товарных запасов.

- Доставку товаров покупателям.

- Предоставление кредита покупателям при расчетах за поставленные товары, что имеет особое значение для мелких и средних предприятий розничной торговли.

- Предоставление покупателям ценовой, конъюнктурной и другой коммерческой информации, а так же рекомендации по продаже товаров и сервисному обслуживанию конечных покупателей.

Одной из особенностей развития оптовой торговли на современном этапе экономики страны является концентрация на таком предприятии информации о рынке, т.е. можно сказать, что они выполняют информационную функцию.

Эта информация включает следующие элементы [32, С. 347]:

- определение емкости рынка;

- определение возможности выхода на внешний рынок;

- характеристика рыночной ситуации;

- выявление текущего и перспективного спроса обслуживаемого населения;

- изучение потребительских характеристик, оценка конкурентоспособности товаров разных товаропроизводителей;

- выявление мотивации покупок и закономерностей поведения покупателей на рынке;

- изучение рынка товаров и возможностей их реализации;

- разработка предложений по обновлению и усовершенствованию выпускаемой продукции с учетом требований покупателей.

Таким образом, оптовая торговля является важнейшей составляющей сферы товарного обращения, она является активным проводником товаров отечественного производства и большой массы зарубежной продукции на внутренний рынок, что стимулирует отечественных производителей повышать качество товаров в целях завоевания прочных позиций как на внутреннем, так и на внешнем рынках.

1.3 Оценка эффективности предприятий оптовой торговли: методо-

логический аспект

При оценке деятельности предприятия оптовой торговли одним из основных звеньев является оптовый оборот, который представляет собой реализацию товаров крупными предприятиями предприятиям розничной торговли и общественного питания для последующей продажи населению, промышленным и другим предприятиям и учреждениям для производственных целей и внерыночного потребления. А так же выявление, изучение и мобилизация резервов развития товарооборота, улучшение обслуживания покупателей, совершенствование товародвижения.

Исходный для оценки торгового оборота оптового предприятия рыночный показатель – это количество проданного товара или объема проданной услуги. Оборот организации оптовой торговли представляет собой выручку от реализации всех видов продукции, товаров, выполненных работ, оказанных услуг. Общая стоимость оборота организаций оптовой торговли устанавливается без учета налогов и обязательных платежей (налог на добавленную стоимость, акцизов, экспортной пошлины, таможенных сборов и др.)

Оборот оптовой торговли характеризует продажу товаров предприятием и организациями для производственного потребления или перепродажи (рис. 5). Основными критериями отнесения торговли к оптовой, является вид покупателя (юридические лица) и характер использования товара — для предпринимательских целей в производстве и для перепродажи.

Рисунок 5 – Схема взаимодействия оптового предприятия

Исходя из сложившихся форм товародвижения различают складской, то есть реализацию товаров через склады оптовых баз, и транзитный вид объема продаж оптовой торговли.

В составе оборота оптовой торговли учитываются:

- стоимость отгруженных (переданных) товаров на сторону, приобретенных ранее на стороне для целей перепродажи;

- комиссионное вознаграждение оптовых посредников, совершающих сделки по купле-продажи от имени и за счет других лиц или фирм комиссионеров.

Оборот оптовой торговли устанавливается по отгруженным товарам в фактически продажных ценах, включающих налог на добавленную стоимость. Транзитный объем продаж представляет собой поставку товаров непосредственно розничной торговле, минуя складские звенья. Он подразделяется на объем продаж без участия в расчетах оптовой базы (организуемый транзитный оборот) и с участием оптовых баз в расчетах. В первом случае оптовая база получает вознаграждение за организацию продвижения товаров, то есть как посредник. А во втором случае – как собственник, оплативший стоимость товара. Сумма складского и транзитного объема продаж составляет валовой оборот оптовой торговли.

К числу показателей оборота оптовой торговли относятся и товарные запасы. Как часть товарных ресурсов представляют собой предложение товаров на каждый данный момент. В связи с этим важно понимать, что они формируются под влиянием спроса, величина которого носит вероятностный характер. Товарные запасы формируются по месту нахождения, по товарному составу и подразделяются на текущие, страховые и сезонные.

Целью управления товарными запасами является формирование и поддержания их величины на таком уровне, который позволяет обеспечить бесперебойную торговлю каждым товаром при минимальных затратах. Для оценки состояния товарных запасов, эффективности их использования и надежности товароснабжения используются определенные системы показателей:

Величина товарных запасов выраженных в сумме (в натуральных показателях, выраженных в физических единицах) на конкретную дату и их уровень в днях к объему продаж. Первый из показателей определяется по данным бухгалтерской отчетности. Уровень же рассчитывается путем деления товарных запасов на определенную дату на определенный объем продаж того периода, в котором эти запасы будут реализовываться. Оценка уровня запасов проводится путем сравнения рассчитанного размера в днях на конкретную дату с необходимой величиной, обоснованной предприятием на каждый квартал Уровень запасов показывает, на сколько дней данные товарные запасы обеспечивают плановый объем продаж.

На основе товарных запасов определяется товарооборачиваемость в днях. Для чего средний товарный запас в сумме делят на однодневный объем продаж того периода, за который этот показатель рассчитывается.

Для характеристики скорости обращения товаров используют и показатель, характеризующий количество оборотов за определенный период. Для расчетов оборачиваемости в разах число дней в периоде делят на товарооборачиваемость в днях, или объем продаж делят на средние товарные запасы в суму за соответствующий, тот же период.

При анализе торговой деятельности оптового предприятия используют данные, бухгалтерской и статистической отчетности, текущего учета, первичных и сводных документов и других источников информации. Многие статистические отчеты в оптовой торговле составляют с использованием натуральных измерителей, что позволяет углубить результаты исследования.

В валовом товарообороте оптовая реализация товаров имеет значительный удельный вес. Проводя анализ оптового товарооборота, определяют степень выполнения плана по общему объему оптовой реализации товаров, изучают ее динамику, состав ассортимент и структуру, выполнение договоров поставки товаров отдельным покупателям. По составу оптовый товарооборот подразделяется на реализацию товаров со склада и транзитом с участием и без участия в расчетах.

Продажа товара через канал нулевого уровня непосредственно оптовому потребителю или через одноуровневый канал с участием одного посредника называется транзитным или транзитным товарооборотом. Когда в поставке такого рода участвует посредник, не принимающий на себя прав собственности, а только способствующие процессу продажи товара (иногда в форме финансового участия), такая форма оптовой продажи называется организуемым транзитом или транзитом с участием в расчетах.

Самостоятельным показателем в оценке деятельности предприятия является мелкооптовый товарооборот, занимающий промежуточное положение между оптовым и розничным. Эта продажа товаров массовым потребителям и торговым посредникам, а также отдельным лицам сравнительно не большими партиями по сравнению с оптовыми. Мелкооптовые операции совершаются, как правило, специализированными мелкооптовыми магазинами.

В систему показателей товарооборота входит три показателя товарной структуры: абсолютный размер продаж отдельного товара и товарной группы и два относительных показателя.

Первый относительный показатель – удельный вес (доля) каждого товара или товарной группы в общем объеме товарооборота.

piqi , (1)

i n

piqi

i

где i − доля i -го товара;

piqi − продажа отдельного i -го товара;

n

piqi − весь товарооборот;

i

n – число;

i – количество товаров (товарных групп)

Второй относительный показатель представляет собой соотношение продажи двух товаров или товарных групп:

pAqA , (2)

KA/ B

pBqB

где pAqA– продажа товара А; pBqB − продажа товара В.

Показатель удельного веса отражает место i-го товара во всей совокупности товаров или в отдельной взятой группе товаров; он может быть интерпретирован таким образом: сколько денег из каждых ста рублей, израсходованных на покупку товаров, потраченного на приобретение данного i-го товара. Второй показатель позволяет соотносить размеры продажи различных товаров.

Одним из важных исходных показателей является среднегодовая стоимость основных фондов. Расчет этого показателя осуществляется по балансовому отчету по следующей схеме: Фс Фнач.г. Фкон.г. , (3)

2

где Фс − среднегодовая стоимость основных фондов;

Фнач.г. − стоимость основных фондов на начало года;

Фкон.г. − стоимость основных фондов на конец года;

Для оценки состояния управления запасами исчисляют их оборачиваемость в днях по формуле:

Т

Тоб , (4)

Одн

Оборачиваемость товарных запасов в разах исчисляется по формуле:

Vреал

Тр , (5)

Т

где Тоб − оборачиваемость в днях;

Тр − оборачиваемость в разах;

Т − средние запасы за определенный период в сумме;

Одн − однодневный расход в сумме за этот же период; Vреал − объем реализации за определенный период.

Обобщая вышеизложенное, отметим, что оптовая торговля является составной частью системы, при которой она выступает торговым посредником между производителями товаров и розничной торговлей. Базовым рыночным показателем оптовой торговли выступает количество проданного товара или объема проданной услуги. Интегральным показателем объема оптовой торговли служит общий оборот, который охватывает: оптовый товарооборот, розничный товарооборот, оборот от посреднической деятельности и оборот от других видов деятельности. Кроме характеристики общего товарооборота, выполняют также анализ товарной структуры отдельных его составляющих.

2 Оценка проблем и перспектив развития оптового бизнеса в Российской Федерации

2.1 Общая ситуация российского сегмента оптового бизнеса в аспек-

те

Оптовая торговля связывает регионы производства товаров с регионами их потребления. Эта функция оптовой торговли вследствие неравномерного территориального распределения производственных мощностей крайне важна для России. Благодаря оптовой торговле устраняется пространственная и временная разобщенность производства и потребления, вклад торговли в ВВП страны составляет около 20%.

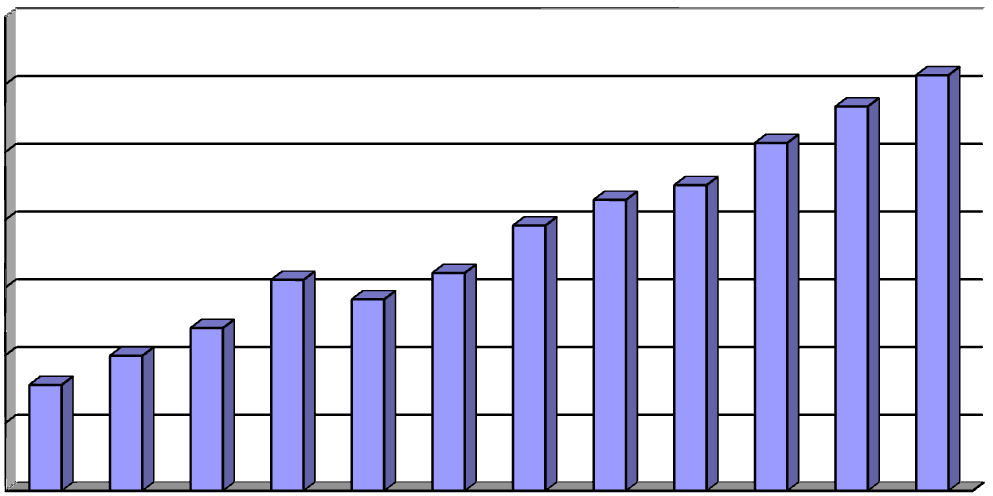

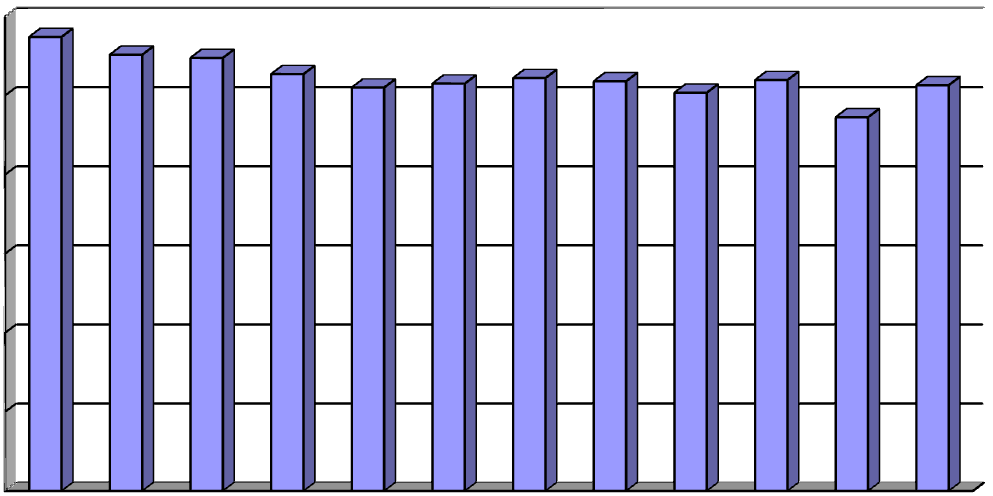

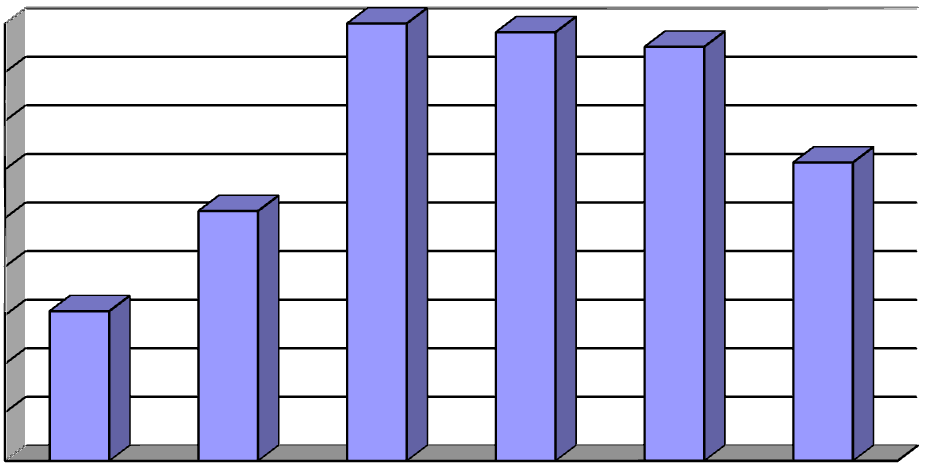

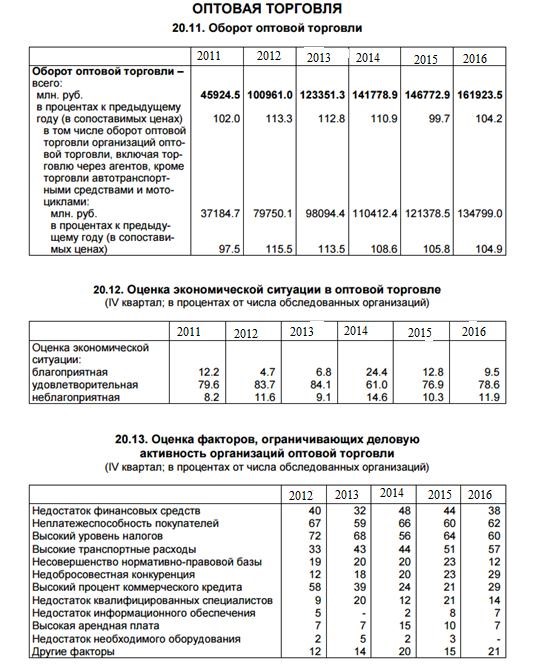

На основе данных, представленных на сайте федеральной службы государственной статистики [34], на рисунке 6 построена диаграмма, иллюстрирующая динамику оборота оптовой торговли в России за 2014-2016 гг.

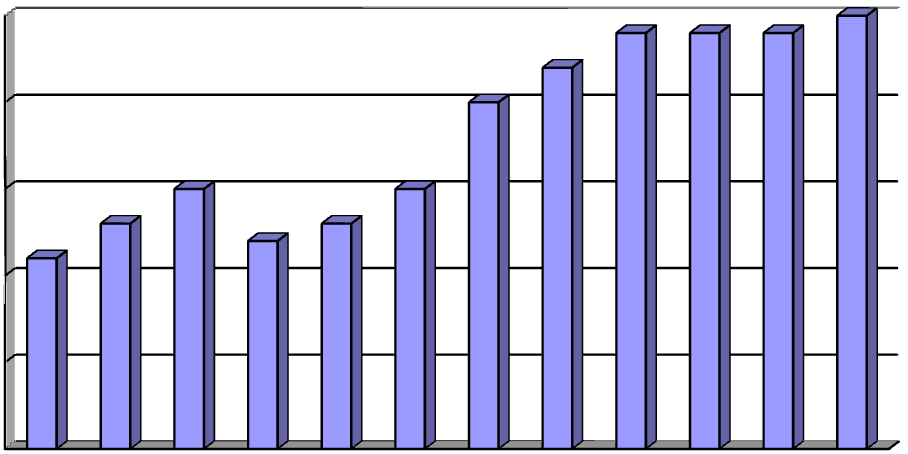

Увеличение оборота оптовой торговли еще не свидетельствует о тенденции роста объемов реализуемых товаров в сфере оптовых продаж, так как он складывается под воздействием двух факторов, а именно цен на реализуемую продукции и физического объема реализуемых товаров. Соответственно, целесообразно, рассмотреть динамику индекса физического объема оборота оптовой торговли по РФ за 2005-2016 гг., что и представлено на рисунке 6.

По данным рисунка 7 видна положительная динамика оборота оптовой торговли в России. Следует отметить, что в период экономического кризиса с осени 2007 г. до конца 2009 г. рост оборота оптовой торговли замедлился. При этом по итогам 2009 г. падение оборота оптовой торговли составило 9,24%.

[34].

0

10000

20000

30000

40000

50000

60000

70000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Рисунок 6 − Динамика оборота оптовой торговли по РФ за 2005-2016 гг., млрд. руб.

В 2016 г. оборот оптовой торговли составил 61351,3 млрд. руб., что примерно на 8,14% больше, чем в 2015 г.

0

20

40

60

80

100

120

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Рисунок 7 − Индекс физического объема оборота оптовой торговли по

РФ за 2005-2016 гг., в % к предыдущему году

Динамика индекса физического объема оборота оптовой торговли по РФ за 2014-2016 гг. также показывает положительную динамику. Видно снижение темпов физического объема оборота потовой торговли в 2014-2015 гг., что можно связать с последствиями финансового кризиса. Физический объем оборота потовой торговли также снижается в 2015 г., что является следствием неблагоприятной макроэкономической обстановки, а именно низкий уровень курса национальной валюты; низкие цены на нефть, которые вместе с незапланированными расходами государственного бюджета послужили причиной дефицита средств в экономике; жесткая бюджетная политика, усиление давления на бизнес и уменьшение господдержки; спад ВВП.

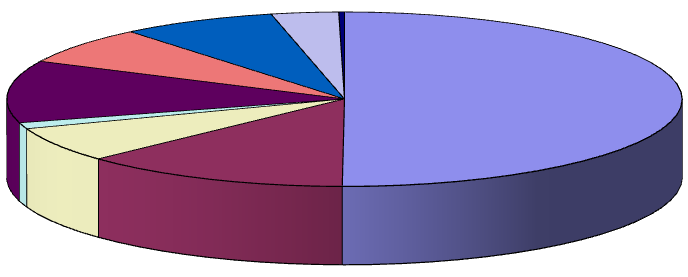

Центральный ФО С-З ФО Южный ФО

Сев-Кавказский ФО Приволжский ФО Уральский ФО Сибирский ФО Дальневосточный ФО Крымский ФО

3% 0%

50

%

13

%

7

%

1

%

12

%

7

%

7

%

Рисунок 8 − Структура оборота оптовой торговли по субъектам РФ в

2016 г., млрд. руб. [31]

Наибольший удельный вес в структуре оптовой торговли приходится на Центральный федеральный округ России. Около 13% оборота оптовой торговли страны приходится на Северо-Западный и около 12% на Приволжский федеральные округа. Объем оптовой торговли Сибирского федерального округа, в который входит и Томская область, составил 7 % по итогам 2016 года.

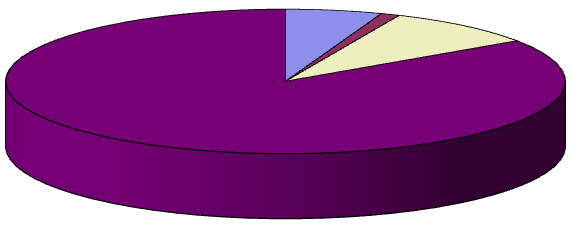

Практический интерес представляет исследование структуры масштаба предпринимательских структур в сфере оптовой торговли. Диаграмма (см. рис. 9) иллюстрирует доли малых, средних и крупных предприятий в общем количестве предприятий оптовой торговли. В 2016 г., по данным федеральной службы государственной статистики, в сфере оптового предпринимательства действовало 686,8 тыс. хозяйственных структур.

коммерческие организации, не относящиеся к субъектм млого и среднего предпринимательства средние предприятия малые предприятия микропредприятия

5

,

58

1

,

09

8

,

85

84

,

49

Рисунок 9 − Масштаб предпринимательских структур в оптовой торговле [34]

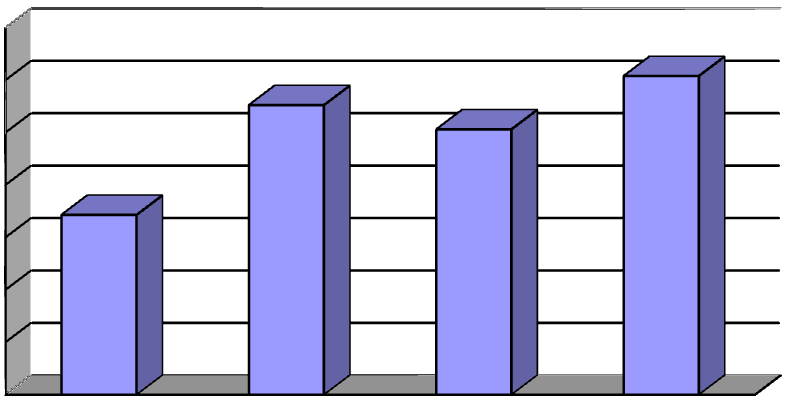

Отметим, что оборот организаций оптовой торговли в Томской области в 2015 г. составил 101217,9 млн. руб., что на 8,37% меньше аналогичного показателя 2014 г. Оборот оптовой торговли в Томской области увеличился за 2016 год на 20,1% по сравнению с 2015 годом и составил почти 121562,7 млн. руб. ( см. рис. 10).

0

20000

40000

60000

80000

100000

120000

140000

2013

2014

2015

2016

Рисунок 10 − Оборот отрасли оптовой торговли Томской области, млн. руб. [32]

Несложно посчитать, что удельный вес оборота оптовой торговли Томской области в общей сумме оборота оптовой торговли России в 2016 г. занимает незначительное место, его удельный вес составляет около 0,2%.

При этом крупные предприятия с годовым оборотом оптовой торговли более 3 млрд. руб. составляют только 5% от общего числа предприятий этой сферы предпринимательской деятельности. Превалируют малые предприятия, число которых последовательно возрастает, что заслуживает отрицательной оценки и свидетельствует о слабости и неразвитости оптового сектора.

Отметим, что число предприятий оптовой торговли в Томской области вплоть до 2013 г. возрастало и составило 7350 ед. В 2014 г. число хозяйствующих субъектов оптовой торговли Томской области составило 7341 ед. и продолжает снижаться, достигнув 7207 ед. в 2016 г. (см. рис. 11).

6900

6950

7000

7050

7100

7150

7200

7250

7300

7350

2011

2012

2013

2014

2015

2016

Рисунок 11 − Численность хозяйствующих субъектов в отрасли оптовой торговли Томской области [32]

Численность занятых в торговле России в 2016 г. составляет 18,5% общей численности занятых в экономике РФ ( см. рис. 12). Для сравнению укажем, что в 2005 г. данный показатель составлял 17,1% и вплоть до 2007 г. увеличивался до 17,5%.

16

16

,

5

17

17

,

5

18

18

,

5

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Рисунок 12 − Численность занятых в оптовой и розничной торговле по

РФ за 2014-2016 гг., % от общей численности занятых [34]

Отметим, что имея такой большой удельный вес в сфере торговли в стране, оптовая торговля имеет важное значение и в определении размера заработной платы работников данной структуры.

| Оптовая и розничная торговля | В целом по экономике |

0

5000

10000

15000

20000

25000

30000

35000

40000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Рисунок 13 − Среднемесячная заработная плата в оптовой и розничной торговле по РФ за 2014-2016 гг., % от общей численности занятых [34]

Среднемесячная заработная плата в оптовой и розничной торговле по РФ в 2016 г. составляла 27457,2 руб. и на 27% ниже среднего уровня в целом по экономике РФ (см. рис. 13). Среднемесячная заработная плата в оптовой и розничной торговле по Томской области за 2016 год составила 18 427,5 руб., что ниже среднемесячной зарплаты в стране по данному сектору экономики на 32, 8 %.

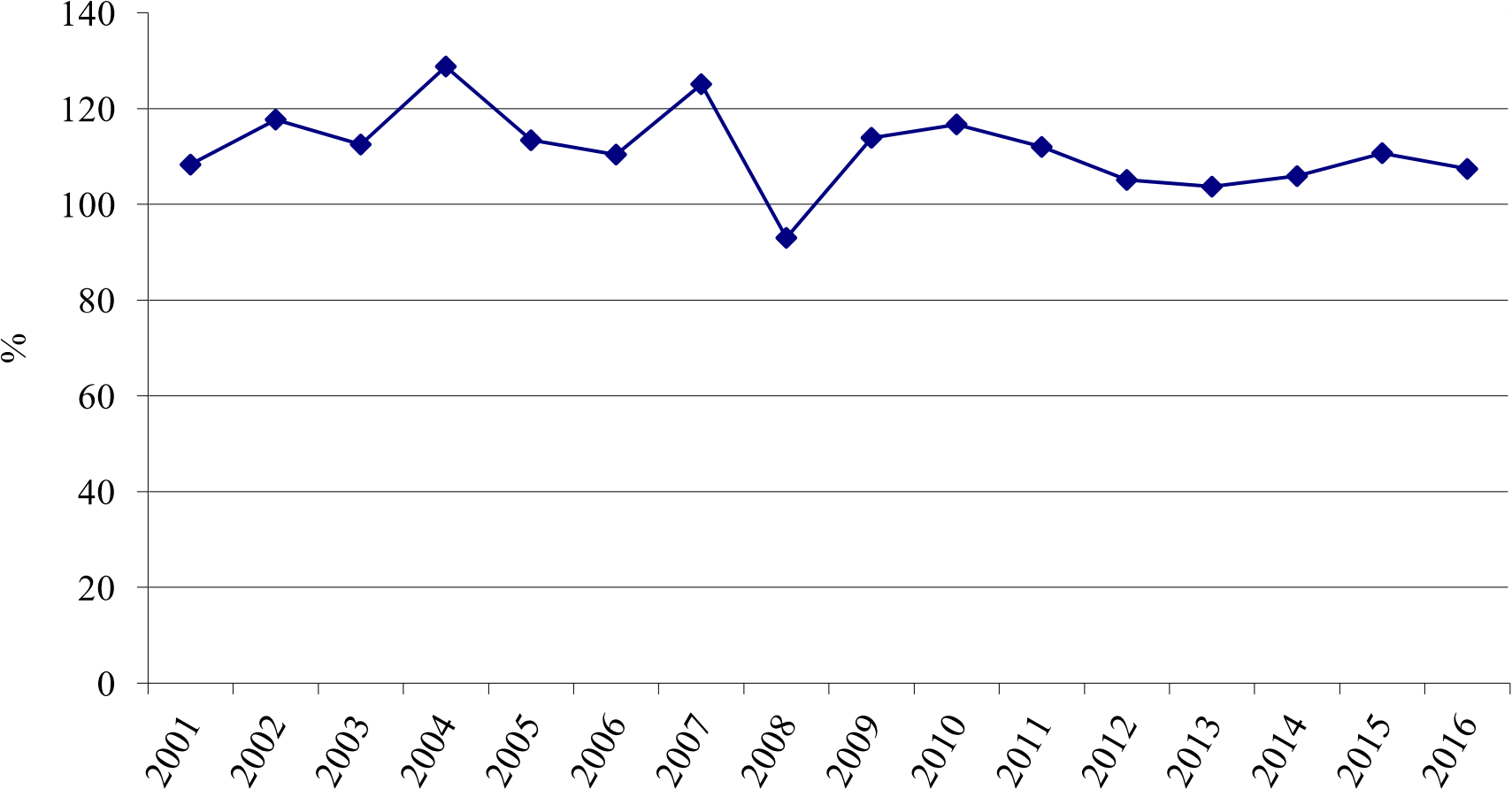

Одним из основных показателей развития российского сегмента оптового бизнеса является процесс ценообразования на рынке. Оптовые цены — это цены товаров, реализуемых продавцом или поставщиком покупателю с целью их последующей перепродажи или профессионального использования. Это начальные, самые маленькие цены продукции, которые устанавливают изготовители. В оптовую цену уже заложены себестоимость продукции и ценовая надбавка, которая включает в себя прибыль производителя и возможные понесенные издержки, связанные с браком продукции, ее транспортировкой и т.д.

Рисунок 14 − Динамика цен в оптовой торговле по РФ за 2001-2016 гг.,

% к прошлому году [34]

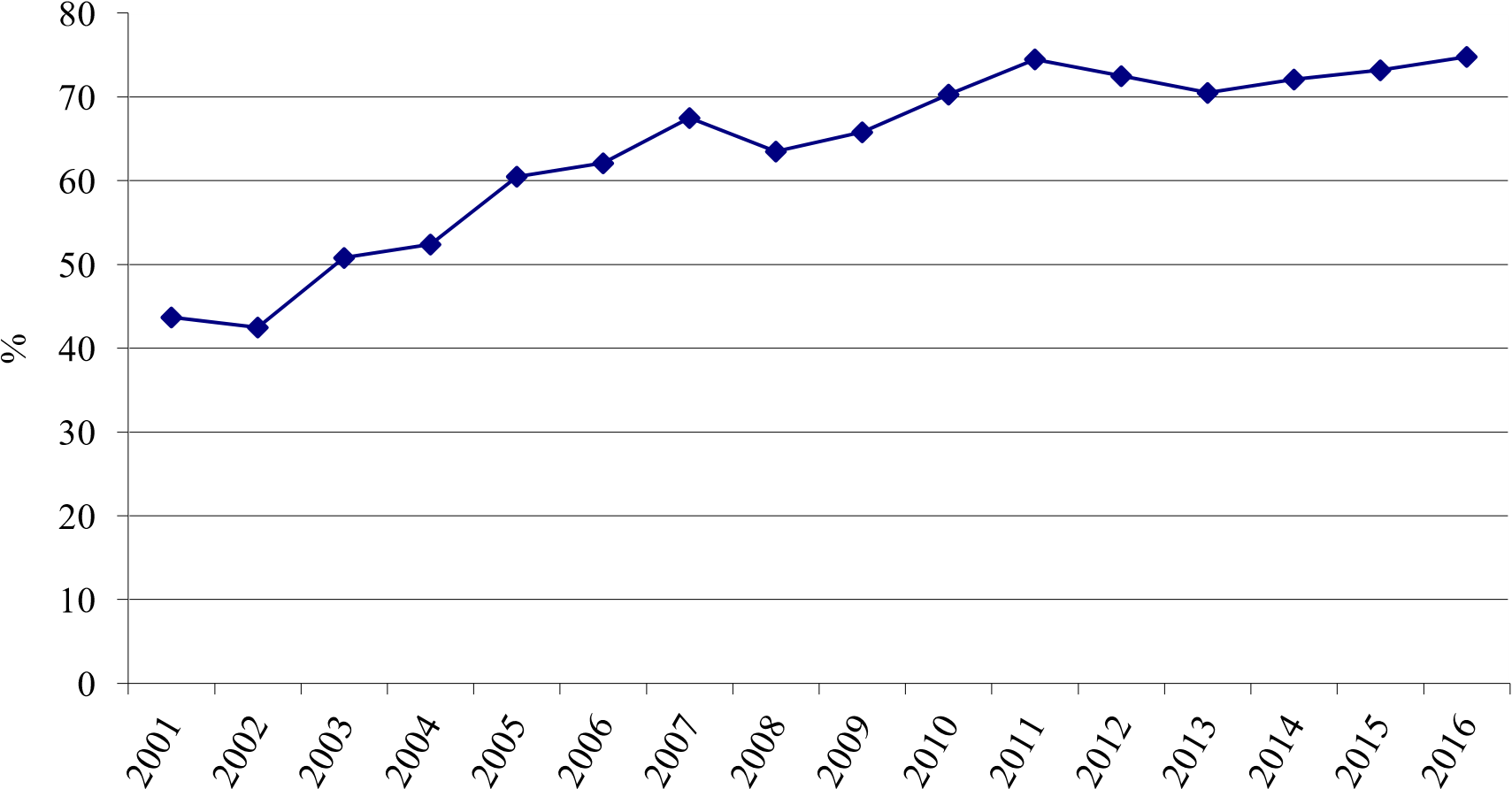

Динамика цен в оптовой торговле по РФ за 2001-2016 гг. имеет отрицательную тенденцию (см. рис. 14). Индексы цен на оптовом рынке ежегодно увеличиваются, но темпы их роста сокращаются. Так, например, если в 2004 году уровень цен на оптовом рынке увеличился на 28,8%, то в 2014 г. они возросли на 13,4%. Наименьший темп роста цен на оптовом рынке можно отметить в 2016 г. когда цены на оптовом рынке увеличились лишь на 3,7% за год.

Отметим, что прогнозируемое снижение уровня цен на оптовом рынке в 2017 г. составит 7%, что только подтверждает выявленную тенденцию.

Одним из индикаторов обследования являлся также сезонно скорректированный индекс предпринимательской уверенности (ИПУ) оптовой торговли который рассчитывается как среднее арифметическое балансов оценок уровня складских запасов (с обратным знаком), изменения экономического положения в текущем квартале по сравнению с предыдущим кварталом и ожидаемого изменения экономического положения в следующем квартале, в процентах [20].

Анализ динамики индекса предпринимательской уверенности продемонстрировал незначительный рост на 1 п.п. и в 2016 г. составил (0%), так и оставшись в зоне критических для данного сегмента значений (рис. 15). Стратификация компонент индекса с точки зрения их воздействия на ИПУ показывает, что зафиксированный рост – следствие более оптимистичных предпринимательских оценок одного из его составляющих – ожидаемой экономической ситуации. Вместе с тем, отсутствие акцентированных позитивных фактических изменений, что подтверждается сохранением негативной динамикой ключевых индикаторов, заставляет сдержанно относиться к наблюдаемым коррективам.

Рисунок 15 − Индекс предпринимательской уверенности в организациях оптовой торговли [23]

Следует учесть, что на фоне неослабевающих негативных инерционных процессов, в первую очередь, связанных с продолжающимся падением реальных располагаемых денежных доходов населения, очевидно усиление депрессивного состояния потребительского рынка России. Таким образом, российский сегмент оптовой торговли находится в крайне дискомфортном состоянии.

2.2 Основные проблемы и перспективы развития оптового бизнеса на

федеральном и региональном уровнях

В оптовом предпринимательстве существует ряд проблем, к основным из которых относятся:

- отставание уровня заработной платы работников сферы оптовой торговли от среднероссийского уровня;

- высокая степень износа основных фондов сегмента оптовой торговли;

- преобладание малых по размерам форм предприятий оптовой торговли, что не позволяет им оказывать все виды услуг;

- отставание некоторых регионов вследствие неразвитости инфраструктуры и логистики удаленных территорий;

- низкий уровень материально технической базы в оптовом секторе.

Рассмотрим данный перечень проблем более подробно.

Успешное функционирование торговых предприятий невозможно без наличия и укрепления материально-технической базы. Материально-техническая база – это совокупность вещественных элементов, производительных сил, технологических процессов и форм организации производства. Следовательно, материально-техническая база, как научная экономическая категория, является совокупностью вещественных элементов производительных сил; в ее состав непосредственно не включаются работники производства.

На основные фонды оптовой торговли в России приходится 3,2% стоимости всех основных фондов страны ( рис. 16).

Рисунок 16 − Основные фонды РФ по основным видам деятельности на конец 2016 года, по полной учетной стоимости, в процентах к итогу [34]

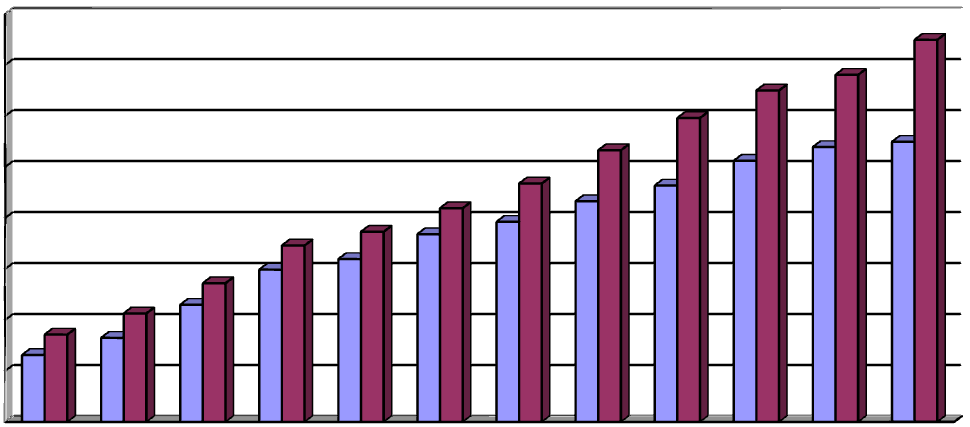

Коэффициент обновления основных фондов сферы оптовой и розничной торговли в стране имеет тенденцию к увеличению в период с 2004 по 2015 гг., затем сокращается до 6,2%. Вплоть до 2014 г. возрастает до 7,6% и затем снова сокращается до 6,3% в 2016 г. в 2015 г. коэффициент обновления основных фондов составил 7,1% и имеет тенденцию к сокращению (рис. 17).

Рисунок 17 − Коэффициент обновления основных фондов (в сопоставимых ценах) в некоторых отраслях экономики, проценты [34]

Рисунок 18 − Динамика коэффициента износа в оптовой торговле по РФ за 2001-2016 гг.[34]

Коэффициент износа основных фондов оптовой торговли страны имеет положительную динамику, следовательно основные фонды оптовой торговли страны и региона требуют обновления и того уровня, который существует в настоящее время недостаточно. Таким образом, перспектива развития оптового сектора торговли заключается в модернизации материально-технической базы.

На данный момент существенным барьером на пути развития оптовой торговли в России является неразвитость торговой инфраструктуры, ее неприспособленность для современных нужд. Такая ситуация связана с невысокими темпами строительства новых торговых площадей, приспособленных под нужды оптового бизнеса, моральным и материальным износом имеющейся инфраструктуры, построенной в советский период, слабыми хозяйственными связями между производителем и торговой организацией с большим количеством посредников. Отдельным большим вопросом стало отсутствие нормальных, эффективных логистических связей как между регионами страны, так и внутри региона. Еще один барьер на пути развития – отсутствие складских площадей как таковых, их низкий уровень оборудованности, что приводит к нарушению условий хранения товаров, их порче и убыткам.

При этом под инфраструктурой необходимо понимать в том числе и систему услуг для сектора торговли, логистических компаний, маркетинговых компаний и образовательных учреждений.

В России отдаленные и труднодоступные территории зачастую характеризуются острым дефицитом и даже полным отсутствием торговых площадей. Около 5% населения России не имеют доступа к торговым объектам, вследствие того, что для розничных компаний нецелесообразно с экономической точки зрения открывать магазины в населенных пунктах с невысоким платежеспособным спросом и с недостаточно развитой инфраструктурой. Особенно характерна подобная ситуация для городов Крайнего Севера, Дальнего Востока и Северного Кавказа, удаленных от городов сельских районов. В качестве перспективы развития оптового сектора торговли стоит назвать развитие существующей инфраструктуры посредством ее инвестирования и изменения системы управления инфраструктурой (в части ее поддержания в рабочем состоянии, повышения эффективности использования с учетом логистических особенностей).

Уровень организации оптовой торговли значительно влияет на ее эффективность. Для ранних стадий развития оптовой торговли характерна предметная специализация (отделение от розничной торговли, специализация по видам товаров и т.д.), то с развитием приходит очередь концентрации капитала, услуг. Под концентрацией сферы оптовой торговли понимается сосредоточение все большей массы материальных, трудовых и финансовых ресурсов, объемов оказания услуг и массы прибыли на крупных предприятиях и объединениях. Крупный капитал посредством как экономических, так и неэкономических методов влияет на мелкие и средние компании, спрос, ценовую политику, что в итоге приводит к подрыву конкуренции на рынке.

Отличительная особенность концентрации в оптовой торговле состоит в том, что сам процесс начался позже, чем аналогичные в промышленности. Существенная особенность процессов концентрации оптовой торговли заключается в том, что они начались позже, чем в промышленности. Вызвано это особой спецификой отрасли – требуется максимальное приближение мест оказания услуг к конечным потребителям, т.е. наличие большого числа предприятий малой мощности.

Основные показатели концентрации капитала и организационных структур в оптовой торговле:

- распространение новых типов предприятий (например, оптовые рынки, оптовые ярмарки и т.д.);

- увеличение размеров традиционных типов предприятий обслуживающей деятельности (в торговле, например, гипермаркеты);

- средний годовой оборот одного предприятия;

- среднегодовую стоимость собственного капитала предприятия; — среднегодовую численность работников предприятия.

Развитие процессов концентрации в оптовой торговле стало причиной возникновения монополий, контроля крупнейшими сервисными корпорациями деятельности мелких и средних предприятий сферы сервиса и других отраслей, возможностей получения монополистической прибыли. Подрыв свободной конкуренции при оптовой реализации товаров заключается в проведении крупными оптовыми фирмами дифференцированной политики цен во времени и пространстве.

Дифференциация политики цен во времени заключается в проведении гибкой ценовой политики в различные периоды времени среди групп потребителей в зависимости от популярности оптового предприятия на рынке. Такая возможность связана с более низким уровнем издержек обращения оптового предприятия. Этот подход позволяет получить максимальную величину прибыли с каждой оптовой партии товара. Аналогично дифференцируется ценовая политика в пространстве теми оптовыми предприятия, которые имеют территориально рассредоточенную сеть филиалов.

В таблице 2.1 отметим крупнейшие оптовые фирмы на российском рынке в 2016 г.

Таблица 2.1 − Крупнейшие оптовые фирмы на российском рынке в 2016 г.

| Место | Компания | Объем реализации (тыс. руб.) | Чистая прибыль

(тыс. руб.) |

| 1 | ЛУКОЙЛ-ПЕРМНЕФТЕПРОДУКТ | 46 630,95 | 1 480,87 |

| 2 | УРАЛСЕВЕРГАЗ | 41 352,70 | 34,05 |

| 3 | СТАЛЕПРОМЫШЛЕННАЯ КОМПАНИЯ | 35 834,10 | 270,9 |

| 4 | ГАЗПРОМНЕФТЬ-УРАЛ | 34 606,50 | 1 215,59 |

| 5 | ГРУППА КОМПАНИЙ «ЧЕРМЕТСЕРВИС-СНАБЖЕНИЕ» | 23 984,86 | 4,3 |

| 6 | ГАЗПРОМНЕФТЬ-ТЮМЕНЬ | 23 913,74 | 600,22 |

| 7 | УФАОЙЛ | 19 977,82 | 141,64 |

| 8 | СТРОИТЕЛЬНЫЙ ДВОР | 16 022,82 | 36,04 |

| 9 | ОРЕНБУРГНЕФТЕПРОДУКТ | 12 703,05 | 206,71 |

| 10 | ГАЗПРОМНЕФТЬ-ЧЕЛЯБИНСК | 9 166,05 | 196,07 |

| 11 | ЗАПСИБНЕФТЕПРОДУКТ | 8 566,82 | 510,4 |

| 12 | ДЕЛЬРУС | 8 081,93 | 192,01 |

| 13 | ЕВРАЗМЕТАЛЛ УРАЛ | 7 839,11 | -9,04 |

| 14 | КНАУФ МАРКЕТИНГ ЧЕЛЯБИНСК | 5 751,79 | 61,27 |

| 15 | МЕДИЦИНСКАЯ КОМПАНИЯ «ЮНИКС» | 4 681,26 | 25,431 |

| 16 | ГОДОВАЛОВ | 4 544,53 | 30,85 |

| 17 | ФАРМАИМПЕКС | 4 413,44 | 50,68 |

| 18 | ТЕРРА-МОТОРС | 4 310,40 | 69,69 |

| 19 | ФПГ-НЕФТЕХИМПРОМ | 4 004,64 | 138,54 |

| 20 | РЭЙД | 3 907,12 | 8,12 |

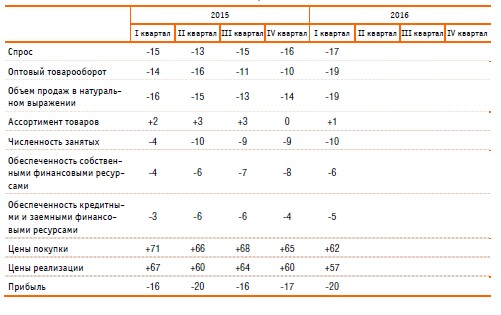

Далее отметим, что результаты финансово-экономической деятельности организаций оптовой торговли за IV квартал 2015 г. позволяют констатировать преломление относительно позитивной отраслевой динамики. Торговый процесс перешел в режим жестких адаптационно-кризисных мер, что определило соответствующие акценты в его функционировании. Большинство нисходящих трендов, характеризующих развитие организаций в течение с.г., продолжили характеризоваться ярко выраженной отрицательной динамикой.

Таблица 2.2 − Динамика оценок основных показателей деятельности организаций оптовой торговли, %

Согласно результатам проведенного обследования, в IV квартале темпы сокращения объема складских запасов замедлились. Баланс оценки изменения показателя в анализируемом периоде составил -3% против -6% в III-м и в I кварталах т.г. соответственно.

В 2015 году в Томской области на фоне снижения инвестиционной активности и сокращения расходов домашних хозяйств сохранится тенденция снижение ВРП и в реальном выражении составит 97,1% (в среднем по России – 97,2%). Объем ВРП по итогам 2015 года оценивается на уровне 466,3 миллиарда рублей ( см. Приложение А).

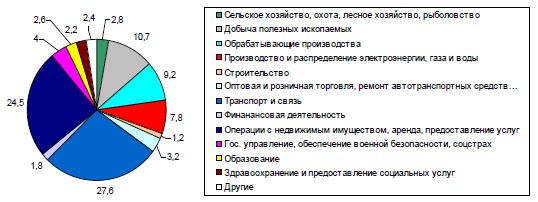

Наиболее значимыми отраслями в структуре производства валового регионального продукта Томской области по оценке 2015 года остаются: добыча полезных ископаемых – 30%; обрабатывающие производства – 12%; операции с недвижимым имуществом, аренда и предоставление услуг – 11%; транспорт и связь – 10%; оптовая и розничная торговля – 9%.

Прогнозный показатель ВРП на 2017 год на 3,8 п.п. меньше значения соответствующего показателя, закрепленного в прогнозе социально- экономического развития Томской области на 2017 год и на плановый период 2018–2019 годов, но на 0,8 п.п. выше значения, предусмотренного базовым сценарием стратегии социально-экономического развития Томской области до 2030 года. Корректировка показателя обусловлена меняющимися условиями развития экономики региона и страны в целом.

Подавляющее большинство респондентов (83%) отметили, что уровень имеющихся складских запасов товара в их организациях соответствует «нормальному». Анализ оценок предпочтений в выборе поставщиков товаров показал, что большая часть опрошенных в большей степени закупает товары в основном у предприятий-изготовителей продукции и в оптовых фирмах. В то же время, распределение оптовыми фирмами реализуемых товаров по покупателям характеризовалось наибольшими поставками для оптовых и оптовопосреднических, а также розничных организаций (38 и 30% соответственно).

Остальной товар предназначался предприятиям, физическим лицам и прочим организациям. Не изменилась и география закупок и продаж товаров оптовыми организациями. Около половины от общего объема закупаемой продукции составлял товар, приобретенный предпринимателями в собственном регионе, чуть менее – у поставщиков, расположенных в других регионах Российской Федерации. Сохранилось и распределение объемов продаж по местонахождению покупателей: основную часть товаров (80% от общего объема продаж) предприятия и оптовые фирмы реализовывали организациям, расположенным в одном с ними регионе.

Основываясь на результатах проведенного анализа, автор считает, что на отраслевом уровне стратегические направления и приоритеты развития оптовой торговли в России заключаются в следующем.

- Эволюция оптовых торговых объектов.

- Экологизация торговли – производство и рост продаж продуктов органического производства, переход на экологическую упаковку.

- Управление цепями поставок должно меняться в направлении управления запросами потребителей. Все большее значение для объектов оптовой торговли приобретает ориентация на потребительское поведение, учет и анализ каналов, через которые потребитель осуществляет покупку товаров.

- Технологичность. Современные предприятия оптовой торговли должны ориентироваться и применять новые технологии, которые уменьшают расходы, увеличивают производительность, улучшают обслуживание покупателей. Внедрение инновационных технологий – абсолютное требование для выживания современных субъектов хозяйствования, в том числе и в сфере оптовой торговли.

- Ценовая прозрачность. Информация о ценах должна быть легко доступной для покупателя. Покупатель должен иметь возможность сравнить цены и выбрать лучшее предложение.

- Модификация и уменьшение роли ценовой и усиление значения неценовой конкуренции.

- Предупреждение и ликвидация проявлений недобросовестной конкуренции, которая является особенностью современной оптовой торговли и реализуется посредством установления демпинговых цен, дискриминационных контрактов с производителями и тому подобного.

Таким образом, перспектива развития оптовой торговли заключается не только в возможном снижении концентрации присутствия в регионах, но и в повышении конкурентоспособности предприятий, в том числе и ценовой конкуренции.

2.3 Стратегии развития предприятий оптовой торговли

Существуют базисные виды бизнес-стратегий, которые раскрывают четыре различных подхода, ведущих к росту компании, путём варьированного изменения элементов: рынок; отрасль; выпускаемый продукт (предоставляемая услуга); применяемая технология; место компании внутри отрасли. Эти элементы могут рассматриваться либо в существующем сегодня состоянии, либо в перспективе [48].

На формирование стратегии предприятия оказывают влияние многие факторы. Взаимодействие этих факторов носит особенный характер для каждой отрасли и компании и всегда изменяется во времени. Никогда выбор одинаковых стратегий не происходил в идентичных ситуациях, так как факторы, определяющие стратегию, всегда отличаются.

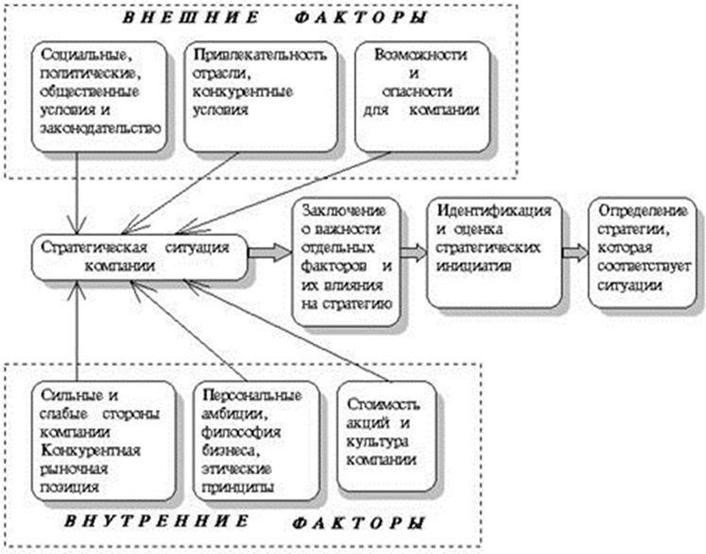

К основным факторам, формирующим стратегии, можно отнести следующие: социальные, политические, гражданские и регулирующие нормы; привлекательность отрасли и условия конкуренции; специфические рыночные возможности и угрозы; сильные и слабые стороны организации, ее конкурентные возможности; личные амбиции, философия бизнеса и этические воззрения менеджеров; ценности и культура компании.

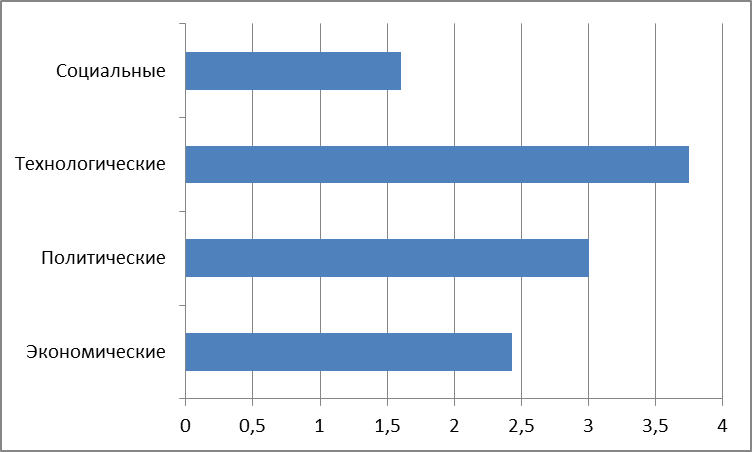

Факторы, определяющие стратегический выбор компании отражены на рисунке 22 [55].

Рисунок 19 – Факторы, влияющие на формирование стратегии развития предприятия

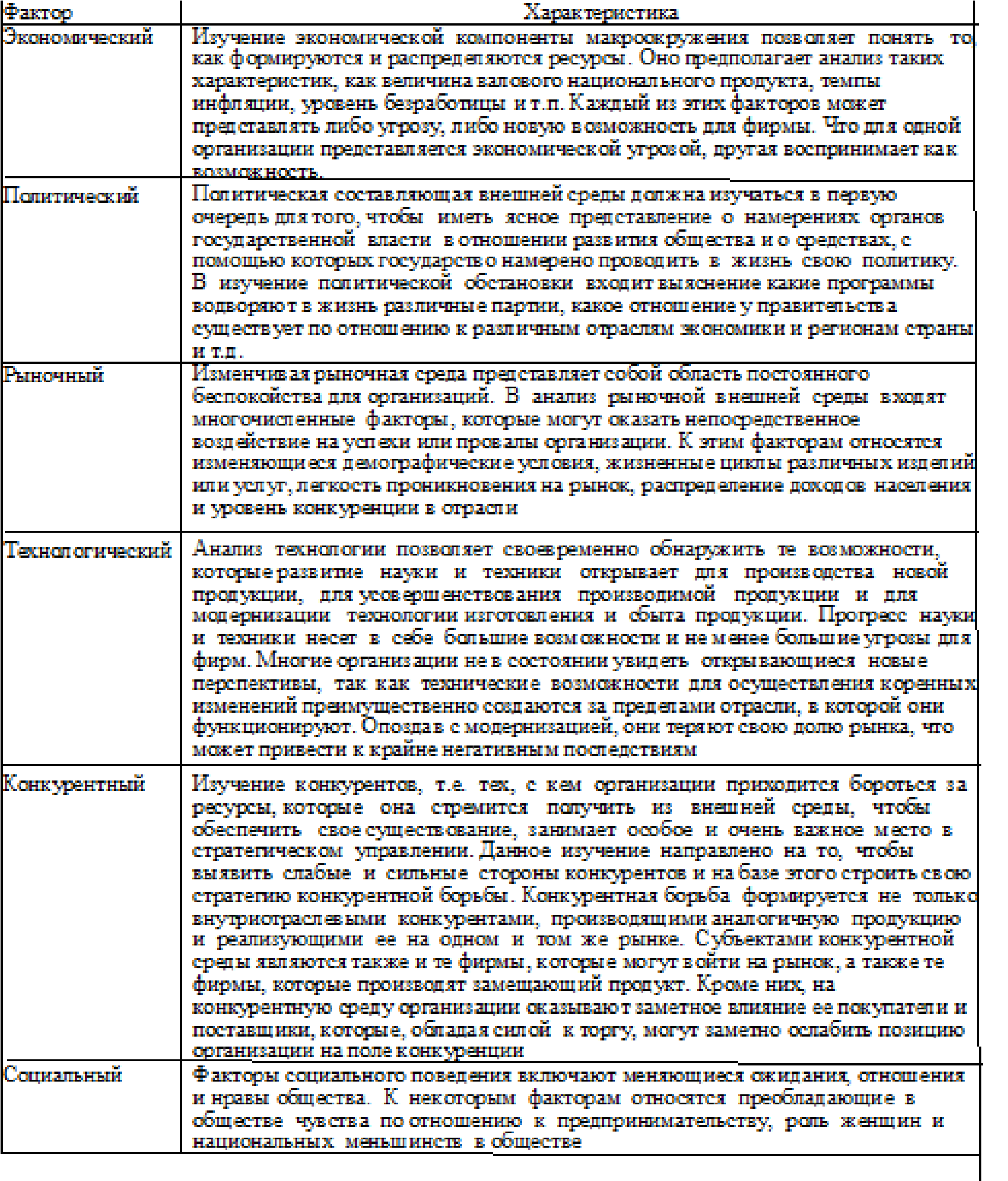

Как правило, стратегия не обеспечивает успеха, если не проведена граница между внутренними и внешними факторами. Угрозы и возможности, с которыми сталкивается организация, обычно представлены следующими факторами: экономика, политика, рынок, технология, конкуренция, и социальное поведение, представлены на рисунке 20 [56].

Таблица 2 — Факторы, влияющие на формирование стратегии развития предприятия

При выборе стратегии предприятия необходимо выяснить, о каком уровне стратегии идет речь, поскольку в настоящее время в условиях нестабильной внешней среды, а так же при наличии широких возможностей для диверсификации, предприятия могут осуществлять одновременно несколько видов деятельности на многих рынках и во многих отраслях. Для таких организаций В.

Маркова и С. Кузнецова выделяют три уровня стратегических решений[49]: