Министерство образования и науки Российской Федерации Федеральное государственное автономное образовательное учреждение высшего образования

«НАЦИОНАЛЬНЫЙ ИССЛЕДОВАТЕЛЬСКИЙ

ТОМСКИЙ ПОЛИТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

Институт Энергетический

Направление подготовки 13.04.02 – Электроэнергетика и электротехника Кафедра Электрических сетей и электротехники

МАГИСТЕРСКАЯ ДИССЕРТАЦИЯ

| Тема работы |

| Инвестиционный энергоаудит предприятий АПК |

УДК 620.9:657.6:330.322.2:631(571.16)

Студент

| Группа | ФИО | Подпись | Дата |

| 5АМ4В | Панов Вячеслав Владимирович |

Руководитель

| Должность | ФИО | Ученая степень, звание | Подпись | Дата |

| Доцент кафедры ЭСиЭ | Ю.А. Краснятов | к.т.н., доцент |

КОНСУЛЬТАНТЫ:

По разделу «Финансовый менеджмент, ресурсоэффективность и ресурсосбережение»

| Должность | ФИО | Ученая степень, звание | Подпись | Дата |

| Доцент каф. менеджмента | А.А. Фигурко | к.э.н., доцент |

По разделу «Социальная ответственность»

| Должность | ФИО | Ученая степень, звание | Подпись | Дата |

| Старший преподаватель каф. ЭБЖ | А.Г. Дашковский | к.т.н., доцент |

ДОПУСТИТЬ К ЗАЩИТЕ:

| Зав. кафедрой | ФИО | Ученая степень, звание | Подпись | Дата |

| ЭСиЭ | А.В. Прохоров | к.т.н. |

Томск – 2016 г.

ПЛАНИРУЕМЫЕ РЕЗУЛЬТАТЫ ОБУЧЕНИЯ ПО ООП

| Код результата | Результат обучения |

| Профессиональные компетенции | |

| Р1 | Применять соответствующие гуманитарные, социально-экономические, математические, естественно-научные и инженерные знания, компьютерные технологии для решения задач расчета и анализа электрических устройств, объектов и систем. |

| Р2 | Уметь формулировать задачи в области электроэнергетики и электротехники, анализировать и решать их с использованием всех требуемых и доступных ресурсов. |

| Р3 | Уметь проектировать электроэнергетические и электротехнические системы и их компоненты. |

| Р4 | Уметь планировать и проводить необходимые экспериментальные исследования, связанные с определением параметров, характеристик и состояния электрооборудования, объектов и систем электроэнергетики и электротехники, интерпретировать данные и делать выводы. |

| Р5 | Применять современные методы и инструменты практической инженерной деятельности при решении задач в области электроэнергетики и электротехники. |

| Р6 | Иметь практические знания принципов и технологий электроэнергетической и электротехнической отраслей, связанных с особенностью проблем, объектов и видов профессиональной деятельности профиля подготовки на предприятиях и в организациях – потенциальных работодателях. |

| Универсальные компетенции | |

| Р7 | Использовать знания в области менеджмента для управления комплексной инженерной деятельностью в области электроэнергетики и электротехники |

| Р8 | Использовать навыки устной, письменной речи, в том числе на иностранном языке, компьютерные технологии для коммуникации, презентации, составления отчетов и обмена технической информацией в областях электроэнергетики и электротехники. |

| Р9 | Эффективно работать индивидуально и в качестве члена или лидера команды, в том числе междисциплинарной, в области электроэнергетики и электротехники. |

| Р10 | Проявлять личную ответственность и приверженность нормам профессиональной этики и нормам ведения комплексной инженерной деятельности. |

| Р11 | Осуществлять комплексную инженерную деятельность в области электроэнергетики и электротехники с учетом правовых и культурных аспектов, вопросов охраны здоровья и безопасности жизнедеятельности. |

| Р12 | Быть заинтересованным в непрерывном обучении и совершенствовании своих знаний и качеств в области электроэнергетики и электротехники. |

Министерство образования и науки Российской Федерации федеральное государственное автономное образовательное учреждение высшего образования

«НАЦИОНАЛЬНЫЙ ИССЛЕДОВАТЕЛЬСКИЙ

ТОМСКИЙ ПОЛИТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

Институт Энергетический

Направление подготовки 13.04.02 Электроэнергетика и электротехника

Кафедра Электрические сети и электротехника

УТВЕРЖДАЮ:

Зав. кафедрой ЭСиЭ

_______ _______ А.В. Прохоров

(Подпись) (Дата)

ЗАДАНИЕ

на выполнение выпускной квалификационной работы В форме:

Магистерской диссертации

(бакалаврской работы, дипломного проекта/работы, магистерской диссертации) Студенту:

| Группа | ФИО |

| 5АМ4В | Панову Вячеславу Владимировичу |

Тема работы:

| Инвестиционный энергоаудит предприятий АПК | |

| Утверждена приказом | Дата ___________№___________ |

| Срок сдачи студентом выполненной работы: |

ТЕХНИЧЕСКОЕ ЗАДАНИЕ:

| Исходные данные к работе

(наименование объекта исследования или проектирования; производительность или нагрузка; режим работы (непрерывный, периодический, циклический и т. д.); вид сырья или материал изделия; требования к продукту, изделию или процессу; особые требования к особенностям функционирования (эксплуатации) объекта или изделия в плане безопасности эксплуатации, влияния на окружающую среду, энергозатратам; экономический анализ и т. д.). |

|

|

| Перечень подлежащих исследованию, проектированию и разработке вопросов

(аналитический обзор по литературным источникам с целью выяснения достижений мировой науки техники в рассматриваемой области; постановка задачи исследования, проектирования, конструирования; содержание процедуры исследования, проектирования, конструирования; обсуждение результатов выполненной работы; наименование дополнительных разделов, подлежащих разработке; заключение по работе). |

Особые требования: оценка безопасности эксплуатации, влияния на окружающую среду, экономический анализ. |

|

| Перечень графического материала

(с точным указанием обязательных чертежей) |

Демонстрационный материал (презентация в MS Office Power Point) | |

| Консультанты по разделам выпускной квалификационной работы | ||

| Раздел | Консультант | |

| Социальная ответственность | Дашковский Александр Григорьевич | |

| Финансовый менеджмент, ресурсоэффективность и ресурсосбережение | Фигурко Аркадий Альбертович | |

| Названия разделов, которые должны быть написаны на русском и иностранном языках: | ||

| Conclusion | ||

| Дата выдачи задания на выполнение выпускной квалификационной работы по линейному графику | 13.10.2014г. |

Задание выдал руководитель:

| Должность | ФИО | Ученая степень, звание | Подпись | Дата | |||

| Доцент кафедры ЭСиЭ | Краснятов А.Ю. | к.т.н., доцент | |||||

|

Задание принял к исполнению студент: |

|||||||

| Группа | ФИО | Подпись | Дата | ||||

| 5АМ4В | Панов Вячеслав Владимирович | ||||||

Министерство образования и науки Российской Федерации федеральное государственное автономное образовательное учреждение высшего образования

«НАЦИОНАЛЬНЫЙ ИССЛЕДОВАТЕЛЬСКИЙ

ТОМСКИЙ ПОЛИТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

Институт – Энергетический

Направление подготовки – 13.04.02 – Электроэнергетика и электротехника

Уровень образования – Магистратура

Кафедра – Электрических сетей и электротехники

Период выполнения осенний/весенний семестр 2015/2016 учебного года

Форма представления работы:

Магистерская диссертация

(бакалаврская работа, дипломный проект/работа, магистерская диссертация)

КАЛЕНДАРНЫЙ РЕЙТИНГ-ПЛАН

выполнения выпускной квалификационной работы

| Срок сдачи студентом выполненной работы: |

| Дата контроля | Название раздела (модуля) / вид работы (исследования) | Максимальный

балл раздела (модуля) |

| Глава 1. Литературный обзор. | 20 баллов | |

| Глава 2. Инвестиционный энергоаудит предприятия АПК. | 60 баллов | |

| Финансовый менеджмент, ресурсоэффективность и ресурсосбережение | 10 баллов | |

| Социальная ответственность | 10 баллов | |

| Итого | 100 баллов |

Составил преподаватель:

| Должность | ФИО | Ученая степень, звание | Подпись | Дата |

| Доцент кафедры ЭСиЭ | Краснятов Ю.А. | к.т.н., доцент |

СОГЛАСОВАНО:

| Зав. кафедрой | ФИО | Ученая степень, звание | Подпись | Дата |

| Электрических сетей и электротехники | Прохоров А.В. | к.т.н. |

ЗАДАНИЕ ДЛЯ РАЗДЕЛА

«ФИНАНСОВЫЙ МЕНЕДЖМЕНТ, РЕСУРСОЭФФЕКТИВНОСТЬ И

РЕСУРСОСБЕРЕЖЕНИЕ»

Студенту:

| Группа | ФИО |

| 5АМ4В | Панов В.В. |

| Институт | Энергетический | Кафедра | Электрические сети и электротехника |

| Уровень образования | Магистратура | Направление/специальность | Электроэнергетика и электротехника/Энергосбереже ние и энергоэффективность |

| Исходные данные к разделу «Финансовый менеджмент, ресурсоэффективность и ресурсосбережение»: | |

| Стоимость фактического и проекта после внесенных мероприятий | Стоимость показателей по проекту:

|

| Нормы и нормативы расходования ресурсов | Смета затрат на проект по энергосбережению предприятия представлен таблицей рассчитанной в MS Office Exel |

| Используемая система налогообложения, ставки налогов, отчислений, дисконтирования и кредитования | Использовалась система налогообложения Российской Федерации |

| Перечень вопросов, подлежащих исследованию, проектированию и разработке: | |

| 1. Оценка коммерческого и инновационного потенциала НТИ | Инновационный потенциал проекта заключается в поиске эффективных

мероприятий по энергосбережению в АПК |

| 2. Разработка устава научно-технического проекта | Не разрабатывается |

| 3. Оценка итогов внедрения результатов НТИ | Оценка выполнена по основным финансовым показателям |

| 4. Оценка рисков проекта | Проведен факторный анализ воздействия рисков на чистый дисконтированный доход |

| Перечень графического материала (с точным указанием обязательных чертежей): | |

|

|

| Дата выдачи задания для раздела по линейному графику | ||||||

|

Задание выдал консультант: |

||||||

| Должность | ФИО | Ученая степень, звание | Подпись | Дата | ||

| Доцент кафедры Менеджмента | Фигурко А.А. | к.э.н., доцент | ||||

|

Задание принял к исполнению студент: |

||||||

| Группа | ФИО | Подпись | Дата | |||

| 5АМ4В | Панов Вячеслав Владимирович | |||||

ЗАДАНИЕ ДЛЯ РАЗДЕЛА

«СОЦИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ»

Студенту:

| Группа | ФИО |

| 5АМ4В | Панову Вячеславу Владимировичу |

| Институт | Энергетический | Кафедра | Электрические сети и электротехника |

| Уровень образования | Магистратура | Направление/специальность | Электроэнергетика и электротехника/Энергосбережен ие и энергоэффективность |

| Исходные данные к разделу «Социальная ответственность»: | 1. Описание рабочего места на предмет возникновения:

|

| Перечень вопросов, подлежащих исследованию, проектированию и разработке |

(нормативные документы приведены); предлагаемые средства защиты.

|

| Перечень расчетного и графического материала | План эвакуации

План размещения светильников |

| Дата выдачи задания для раздела по линейному графику | ||||||

|

Задание выдал консультант: |

||||||

| Должность | ФИО | Ученая степень, звание | Подпись | Дата | ||

| Доцент кафедры ЭБЖ | Дашковский А.Г. | к.т.н., доцент | ||||

|

Задание принял к исполнению студент: |

||||||

| Группа | ФИО | Подпись | Дата | |||

| 5АМ4В | Панов Вячеслав Владимирович | |||||

РЕФЕРАТ

Выпускная квалификационная работа состоит из 126 с., 21 рис., 15 табл., 17 источников и 2 прил.

Ключевые слова: инвестиции, энергоаудит, агропромышленный комплекс, топливно-энергетические ресурсы, энергосбережение, энергоэффективность.

Объектом исследования является энергосберегающие мероприятия в секторе агропромышленного комплекса.

Цель работы: Разработка плана и проведение инвестиционного энергетического обследования предприятия АПК и на основе полученных данных выбрать эффективные мероприятия по энергосбережению.

Для достижения поставленной цели провели исследования в области агропромышленного производства и энергосбережения. Провели анализ полученных данных. Выполнили разработку мероприятий по энергосбережению.

Область применения: предприятия агропромышленного комплекса. Выпускная магистерская диссертация выполнена в текстовом редакторе Microsoft Office Word и представлена на компакт диске (в конверте на обороте обложки).

Обозначения и сокращения

АПК – агропромышленный комплекс

АПП – агропромышленное производство

ВВП – валовой внутренний продукт ВИЭ – возобновляемые источники энергии

ВТО – всемирно торговая организация

КПД – коэффициент полезного действия

ПК – программный комплекс

ПР – природный ресурс

ПС – подстанция

ТЭР – топливно-энергетические ресурсы

СРО – саморегулируемая организация

1.1.1. Основные направления энергосбережения 18

1.1.4. Внедрение энергосберегающих технологий 21

1.1.5. Энергосбережение в зданиях и сооружениях 21

1.1.6. Организационный этап 22

1.1.7. Энеpгосервисный контракт 23

1.4 Инвестиционный энергоаудит 32

1.5 Кредитование энергоэффективности 34

Раздел 2 Экспериментальная часть 38

2.1 Разработка технического задания 38

2.1.4 Содержание и порядок выполнения работ 40

2.1.5 Основные требования к отчетной документации 40

2.2.1.1 Обоснование проекта 45

2.2.1.2 Методологическая последовательность 45

2.2.2 Энергоаудит на мясоперерабатывающем комбинате 46

2.2.2.4 Электрическая энергия 48

2.1.2.6 Анализ стоимости воды 51

2.2.2.7 Удельное потребление энергоресурсов 52

2.3.3 Предлагаемые меры по повышению энергоэффективности 52

2.4 Мероприятия по повышению энергоэффективности 53

2.4.1 Проект 1. Изоляция паропроводов, фланцев, клапанов и запорной арматуры 53

2.4.2 Проект 2. Экономайзер для парового котла 54

2.4.3 Проект 3. Рекуперация от холодильного оборудования 56

2.4.4 Проект 4. Замена простых ламп на светодиодные 58

2.4.5 Проект 5. Рекуперация от систем вентиляции и кондиционирования 60

.62.4.6 Проект 6. Внедрение системы энергоменеджмента 62

2.4.7 Проект 7. Рекуперация тепла из конденсата 65

2.4.8 Проект 8. Установка вентиляторов в камерах быстрой заморозки 67

2.4.9 Проект 9. Замена парового котла на водонагревательный 69

2.4.10 Проект 10. Замена котлов в отделении вытапливания жира 71

2.4.11 Проект 11. Свободная система охлаждения 73

2.5.2 Тарифы на энергоресурсы 76

2.5.3 Задержки в исполнении – эксплуатационные затраты 76

2.5.4 Погрешности последующий сбережений 77

2.5.4 Валютные риски (риски обменного курса) 77

Раздел 3 Финансовый менеджмент, ресурсоэффективность и 78

3.1 Расчет показателей эффективности инвестиционного проекта 79

3.2 Расчет экономического эффекта от внедрения проектов 80

3.3 Анализ полученных результатов 86

3.4 Анализ экономической чувствительности проекта 89

Раздел 4 Социальная ответственность 93

4.1 Производственная безопасность 94

4.1.1 Анализ опасных и вредных производственных факторов 94

4.1.2 Анализ опасных и вредных факторов на рабочем месте 95

4.2 Производственная санитария 96

4.2.1 Электромагнитные поля 96

4.2.3 Шумы и мероприятия по их снижению 98

4.2.4 Освещение на рабочем месте 100

4.4 Охрана окружающей среды 108

4.5.1 Пожарная безопасность 111

Список использованных источников 115

Введение

Тема магистерской диссертации – «Инвестиционный энергоаудит предприятий АПК».

Целью данной диссертационной работы является рассмотрения вопроса об инвестициях сельскохозяйственных предприятий в энергосбережение и проведение инвестиционного энергоаудита на предприятиях АПК.

Основными задачами, решаемыми в работе, являются:

- Ознакомление и анализ литературы с целью выявления наиболее эффективных методов энергосбережения на предприятиях подобного рода.

- Проведение инвестиционного энергоаудита на предприятии АО

«Аграрная группа МП» (Мясокомбинат №5, г. Томск, ул.Нижне-Луговая, 16)

Тема исследования актуализирована современным положением агропромышленного комплекса Российской Федерации. В настоящее время повышение энергетической эффективности в стране является одним и приоритетных.

Объективно необходимым звеном воспроизводственного процесса является замена изношенных основных средств новыми, которая осуществляется с помощью механизма аккумулирования амортизационных отчислений и их использования на приобретение нового оборудования и модернизацию действующих основных фондов. Вместе с тем существенное расширение производства может быть обеспечено только за счет новых вложений средств, направляемых как на создание новых производственных мощностей, так и на совершенствование, качественное обновление техники и технологии. Именно вложения, используемые для развития и расширения производства с целью извлечения дохода в будущем, составляют экономический смысл инвестиций.

С точки зрения финансовых параметров (или с позиций финансиста, бухгалтера) инвестиции могут быть представлены как любые виды активов, вкладываемых в производственно-хозяйственную деятельность с целью последующего получения дохода, выгоды.

На макроуровне инвестиции являются основой для осуществления политики расширенного производства, ускорения научно-технического прогресса, улучшения качества и обеспечения конкурентоспособности отечественной продукции, структурной перестройки экономики и сбалансированного развития всех её отраслей, создания необходимой сырьевой базы производства, развития социальной сферы, проблем безработицы, охраны окружающей среды и т.д.

На микроуровне они необходимы для обеспечения нормального функционирования предприятия, стабильного финансового состояния и максимизации прибыли хозяйствующего субъекта. Без инвестиций невозможны обеспечение конкурентоспособности выпускаемых товаров и оказываемых услуг, преодоление последствий морального и физического износа основных фондов, приобретение ценных бумаг и вложение средств в активы других предприятий, осуществление природоохранных мероприятий и т.д.

Для осуществления инвестиционной деятельности как на макро- так и на микроуровнях необходимо детально представлять существующие виды и типы инвестиций.

Инвестиционная деятельность – вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта.

Капитальные вложения — инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектноизыскательские работы и другие затраты.

Инвестиционный проект — обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнесплан).

Разработка инвестиционной политики предполагает: определение долгосрочных целей предприятия, выбор наиболее перспективных и выгодных вложений капитала, разработку приоритетов в развитии предприятия, оценку альтернативных инвестиционных проектов, разработку технологических, маркетинговых, финансовых прогнозов, оценку последствий реализации инвестиционных проектов.

Инвестиционная политика выступает как часть реформирования предприятия и нацелена на обеспечение оптимального использования инвестиционных ресурсов, рациональное сочетание различных источников финансирования, на достижение положительных интегральных показателей эффективности проекта и в целом — на экономически целесообразные направления развития производства.

В настоящее время в ряде регионов России интенсивно осуществляется формирование мощных интегрированных структур, объединяющих весь цикл – от производства сельскохозяйственного сырья до сбыта конечного продукта – продовольствия. Такие формирования способны оперативно реагировать на изменения ситуации на рынке, добиваться снижения производственных издержек, аккумулировать и привлекать дополнительные средства для развития производства. При этом формируется система, основанная не на административных принципах, а на экономической заинтересованности всех участников в конечных результатах.

Энергетика является важнейшей составляющей материально- технической базы сельского хозяйства, ее сердцевиной, определяющей эффективность развития производства, уровень производительности труда, качество производимой продукции, социальные условия жизни населения, быт и стабильность функционирования сельских поселений. Развитие экономики каждой из страны мира сопряжены с увеличением потребления энергетических ресурсов, используемых для совершенствования технологий и объемов производства промышленной и сельскохозяйственной продукции, улучшение бытовых и социальных условий жизни, замещения ручного труда машинным.

Развитие экономики по инновационному типу будет неизбежно сопровождаться ростом потребления энергетических ресурсов и прежде всего электрической энергии. Ресурсосбережение и снижение удельных затрат энергии в растениеводстве и в животноводстве является необходимым условием роста эффективности производства, которое должно осуществляться на основе роста технического и технологического уровня и применения техники нового поколения, 2-х — 3- х кратного роста энерговооруженности труда.

Раздел 1 Обзор литературы

1.1 Энергосбережение

Энергосбережение – это реализация организационных, правовых, технических, технологических, экономических и иных мер, направленных на уменьшение объема используемых энергетических ресурсов при сохранении соответствующего полезного эффекта от их использования (в том числе объема произведенной продукции, выполненных работ, оказанных услуг).

Модернизация экономики невозможна без рационального использования энергоресурсов, повышения энергоэффективности существующего оборудования, технологических процессов и производств. Доля энергозатрат в себестоимости продукции достигает от 10 до 40% в различных сферах производства.

Снижение доли затрат на энергоресурсы в структуре себестоимости ведет к повышению конкурентоспособности продукции, товаров и услуг, и в конечном итоге к росту объемов производств. Сэкономленные в результате проведения мероприятий по энергосбережению средства возможно направить как на улучшение условий труда, так и на развитие производства.

Энергосбережение и энергоэффективность – это такой же предмет для бизнес-планирования, как и любой другой инвестиционный проект. Ведь через незначительный промежуток времени мероприятия повышения энергоэффективности становятся самоокупаемыми и прибыльными за счет получаемой экономии. Деятельность по повышению энергоэффективности может стать отправной площадкой для модернизации и обновления основного производства, а также для повышения эффективности работы персонала при исполнении основных производственных задач.

1.1.1. Основные направления энергосбережения

- Энергоаудит. Проведение энергетических обследований организаций, составление энергетических паспортов объекта;

- Энергоучет. Сюда входят как обязательные мероприятия по замене и установке приборов учета, так и внедрение централизованных автоматизированных систем учета энергоресурсов на энергоемких объектах.

- Внедрение энергосберегающих технологий (замена систем освещения на энергосберегающие, установка устройств плавного пуска, замена энергоемкого оборудования на энергоэффективное, компенсация реактивной мощности)

- Энергосбережение в зданиях и сооружениях, совершенствование их конструкции.

- Организационное (поведенческое) энергосбережение.

Практической реализацией курса на энергосбережение и повышение энергетической эффективности является закон № 261-ФЗ от 23 ноября 2009 года «Об энергосбережении и о повышении энергетической эффективности, и о внесении изменений в отдельные законодательные акты Российской Федерации», основными требованиями Закона № 261-ФЗ являются:

Обязательная установка приборов учета энергоресурсов;

Обеспечение энергоэффективности зданий, строений, сооружений;

Введение запрета на оборот товаров, имеющих низкую энергетическую эффективность;

Обязанность снизить расходы бюджетных учреждений на потребление энергоресурсов на 3% ежегодно в течение 5 лет;

Обязательные энергообследования не реже 1 раз в 5 лет:

- органов государственной власти, органов местного самоуправления;

- организаций с участием государства или муниципального образования;

- организаций, совокупные годовые затраты которых на потребление энергоресурсов превышают 10 миллионов рублей.

1.1.2. Энергоаудит

Поиск областей неэффективного использования энергии

Энергоаудит — большая и трудоемкая работа. Часто случается, что именно энергоаудит становится тем инициирующим фактором, который побуждает специалистов предприятия по-новому посмотреть на сложившуюся ситуацию в области энергопользования, начать работы по внедрению более эффективных методов энергоснабжения.

В ходе проведения энергоаудита: анализируются затраты на энергию в течение нескольких лет; определяется потенциал энергосбережения обследуемого объекта; разрабатывается программа по энергосбережению, в которой на основе результатов энергоаудита готовится проект, содержащий состав энергосберегающих мероприятий, расчет финансовых расходов на реализацию, расчет получаемой экономии от реализации, а также при необходимости расходы за пользование кредитом и инвестиционные расходы.

По результатам проведения энергетического обследования составляется энергетический паспорт, который входит в состав проектной и приемосдаточной документации. Он заполняется при разработке проектов новых, реконструируемых, капитально-ремонтируемых жилых и общественных зданий, при приемке строительных объектов в эксплуатацию, а также после их эксплуатации в течение года.

1.1.3. Энергоучет

Целью создания автоматизированных информационно-измерительных систем коммерческого учета является обеспечение дистанционного учета энергии любой энергосистемы, оперативный расчет балансов, предоставление информации для коммерческих операций, определение технологических расходов и потерь, оперативное управление режимами энергопотребления.

Внедрение автоматизированных систем учёта энергоресурсов — это возможность получения точных данных по энергопотреблению, наличие полной, документированной, дифференцированной по структурным подразделениям информации об энергопотреблении, расширение поддержки программ энергосбережения за счёт персонализации ответственности за энергопотребление, и механизм оперативного и объективного контроля реализации программ энергосбережения.

Для средних и мелкомоторных потребителей, целесообразно устанавливать многофункциональные приборы учета с выводом информации на компьютер энергетика или руководителя. В качестве линий связи могут использоваться: локальная сеть предприятия, выделенная линия связи, GSM/GPRS связь, телефонная сеть общего пользования, радиомодемы. Для предприятий, имеющих несколько источников снабжения, выгоднее устанавливать аппаратно-программный комплекс, в котором происходит автоматический сбор данных со счетчиков и обработка информации.

Внедрение системы коммерческого учёта позволяет снизить затраты за счёт:

- точности расчётов с энергоснабжающими организациями и субабонентами;

- возможности определения оптимального на данный период

времени тарифа;

- повышения оперативности обнаружения и устранения отклонений от установленных режимов потребления;

- оптимизации графиков потребления.

1.1.4. Внедрение энергосберегающих технологий

Технологические мероприятия по повышению энергоэффективности

Технологические процессы, связанные с энергосбережением и сокращением издержек на приобретение и использование энергии и энергоресурсов можно условно разделить следующим образом:

- Внедрение энергоэффективных светильников новых конструкций;

- Компенсация реактивной мощности;

- Установка устройств плавного пуска;

- Внедрение устройств автоматического управления освещением;

- Использование отработанного тепла холодильников и

кондиционеров для подогрева воды;

- Установка солнечных коллекторов для подогрева воды и

отопления;

- Установка датчиков движения, объема, освещенности;

- Замена энергоёмкого оборудования на энергоэффективное (с большим КПД).

1.1.5. Энергосбережение в зданиях и сооружениях

Совершенствование конструкции

Большая часть мер по энергосбережению в зданиях и сооружениях актуальна в части тепловой энергии, а также в экономии электроэнергии, используемой для термических целей и на освещение.

Проведение комплексных работ по утеплению производственных помещений (снижает теплопотери до 60%);

Применение автоматизированных индивидуальных тепловых пунктов на зданиях (снижает издержки до 20%);

Замена традиционных схем обогрева на подогрев полов прокладкой пластиковых труб (снижает издержки на отопление в 1,7 раза);

Замена систем объемного нагрева на локальные ИК — системы обогрева (снижает затраты на обогрев помещений в 2-5 раз);

Применение световолоконной подсветки при освещении подвалов и глухих помещений (позволяет частично отказаться от применения электроосвещения и использовать централизованные светодиодные подсветки в тёмное время суток);

Установка блочных миникотельных на удалённых объектах (снижает издержки от 2 до 6 раз);

Внедрение графиков освещения (снижает расход до 20% в производственных помещениях, до 40% в административных);

Применение фотопреобразователей и солнечных батарей для энергообеспечения зданий и сооружений;

Очистка окон (позволяет снизить затраты на освещение на 30-40%);

Покраска стен помещений светлой краской (позволяет снизить затраты на освещение на 10 %).

1.1.6. Организационный этап

Определение исходного состояния и подготовка предприятия для внедрения программы энергосбережения

Для того, чтобы оценить эффективность использования энергетических ресурсов и надежность работы энергокомплекса предприятия, необходимо дополнительно осуществить следующие организационные мероприятия:

Внутренний финансовый аудит и определение доли энергозатрат в структуре себестоимости;

Разработка мероприятий энергосбережения и повышения энергоэффективности применительно к технологическим условиям деятельности предприятия;

Обучение персонала правилам энергосбережения и рационального использования энергоресурсов, мониторинг исполнения внутренних регламентов энергопользования;

Определение ответственных лиц за проведение программы

энергосбережения, контроль исполнения программы;

Разработка положения о материальном стимулировании ответственных лиц при получении эффекта от проведения мероприятий повышения энергоэффективности и снижения издержек на приобретение энергоресурсов;

Информационное обеспечение энергосбережения, пропаганда основ энергосбережения на предприятии;

Контроль и анализ исполнения договоров на поставку энергетических ресурсов;

Организация финансового и бухгалтерского учёта при реализации мероприятий энегосбережения и повышения энергоэффективности.

1.1.7. Энеpгосервисный контракт

Для реализации всех видов вышеперечисленных мероприятий и для повышения энергоэффективности Вашего предприятия, некоторые компании предлагают сотрудничество по реализации энергосберегающих мероприятий в рамках энергосервисного контракта.

Энергосервисный контракт – это договор, предметом которого является осуществление исполнителем действий, направленных на энергосбережение и повышение энергетической эффективности использования ресурсов заказчиком.

Энергосервисный контракт должен содержать:

- условие о величине экономии энергетических ресурсов;

- условие о сроке действия, который должен быть не менее чем срок, необходимый для достижения величины экономии (ст.19 ФЗ № 261-ФЗ). Законодательством также предусмотрена возможность включения условий энергосервисных контрактов в договора энергоснабжения (купли-продажи) энергии (ст.13 ФЗ №261-ФЗ).

1.2 Энергосбережение в АПК.

Тенденциями дальнейшего развития мирового сельского хозяйства продолжают быть: концентрация и специализация производства, все шире используются достижения науки и практики, особенно в области генной инженерии, информационных технологий, применения электроники.

В мире ухудшается экологическая обстановка. Происходит истощение природных ресурсов, загрязнение атмосферы, истощение озона, изменение климата, загрязнение воды и почвы, деградация земель и лесов опустынивание и обезлесивание, потеря биоразнообразия, накапливаются опасные отходы, происходят экологические риски. В той или иной мере эти явления присущи и России. В связи с этим и при росте населения значимость производства продовольствия с каждым годом возрастает.

Население в мире продолжает увеличиваться — если в 2011 году было 7 млрд.чел., то в 2020 — по прогнозу может быть около 8 и в 2050 — 9,0 млрд.чел.

Ежегодно в мире появляется около ста млн. новых едоков, и один из шести в мире голодный. Та страна, которая обладает продовольствием, не только обеспечивает безопасность своей страны, но подчас использует продовольствие в экономических и в политических целях.

Одной их мировых проблем является недостаток пресной воды и ее загрязненность. Водная поверхность планеты занимает 70%, но только 2,5% пресной воды на земле, да и то в виде ледников. Менее 1% пресной воды в озерах, реках и в подземных источниках. Две трети пресной воды расходуется на орошение для получения около 40 % мировой сельскохозяйственной продукции. Пресная вода стала дороже нефти.

Энергоресурсы России составляют порядка 12% мировых запасов нефти, 35% — газа, 16% — угля и 14% — урана при населении 2,0% от мирового. Россия продолжает оставаться сырьевой базой для ряда стран мира. Многие же страны мира инвестируют капитал в развитие новых технологий, используя энергию солнца, ветра, биотопливо. сокращая затраты на импорт углеводородного топлива.

Ряд стран намного ушли вперед от РФ по использованию альтернативных источников энергии.

АПК РФ имеет высокие энергозатраты на единицу производимой продукции. Причинами можно считать: низкое плодородие почв на больших площадях, большие зоны рискованного земледелия низкие урожаи и низкая продуктивность животных, во многих случаях несоблюдение специализации производства продукции в зависимости от почвенно-климатических условий. Недостаточное выращивание зернобобовых, что позволяло бы экономить средства на покупках азотных удобрениях, редкое сравнение достигнутых результатов с мировым уровнем. Требуется повысить эффективность информационно-консультационной службы. Сокращение или энергосбережение зависит от применения новых технологий, системы управления, специализация и концентрация производства.

Рост или развитие производства. Надо признать, что длительное время в России занимались, да и продолжают заниматься сейчас ростом, а не развитием производства. Рост производства — это краткосрочные цели, создающие неустойчивую систему управления. Развитие же производства — это устойчивая система управления, при которой происходит рациональный расход и сбережение ресурсов.

Важную роль во всех делах играет обратная связь. При подготовке и переподготовки специалистов тематика — рациональное использование ПР в АПК должна быть первейшей среди других предметов обучения.

1.3 Энергоаудит

Понятие энергоаудит появилось в обиходе российского общества в начале 90-х годов несколько ранее принятого в 1996 г. Закона «Об энергосбережении». В то время страна интенсивно впитывала в себя технологии управления, характерные для западных компаний. В свою очередь, на Западе энергоаудит сформировался как самостоятельный раздел аудиторской деятельности в связи с резким ростом цены на энергоносители и доли энергозатрат в структуре себестоимости продукции.

Наиболее частой формой проведения энергоаудита до сих пор (уже в течение 10 лет) являются обязательные энергетические обследования, хотя по мысли чиновников собственно энергоаудитом должны были считаться только добровольные проверки. Широкое распространение практики обязательного энергоаудита позволило этому направлению самоидентифицироваться, стать «на ноги» как бизнесу, и в тоже время стимулировало крупные предприятия заняться проблемами энергосбережения (во всяком случае, формально). К сожалению, как и в любом «русском бизнесе», по мере «снятия сливок» в виде самых крупных платежеспособных предприятий-энергопотребителей интерес к этой деятельности стал охладевать.

Ныне обязательный энергоаудит все более насыщается рутинными чисто бумажными процедурами и формально-статистическими методами оценки, которые значительно удешевили себестоимость его проведения, но нивелировали ценность его результата.

Зато сформировались профессиональные энергоаудиторские компании, готовые к «инженерно» емкой, пусть не очень прибыльной, но стабильной работе, удовлетворяющей рыночный спрос, т.е. реальные собственные нужды предприятий-клиентов в обеспечении безопасной, надежной, эффективной и качественной работы их энергоустановок. Потому что при любых обстоятельствах система показателей безопасности, надежности, эффективности и качества энергоснабжения, как целое, остается обязательным условием устойчивости производства и должна быть положена в основу всех решений по формированию, функционированию и развитию энергокомплекса предприятия.

В соответствии с новыми принципами энергоаудита и энергоменеджмента, разработанными с участием Минпромэнерго РФ:

«Энергоаудиторская деятельность (энергоаудит) — это предпринимательская деятельность специализированных аудиторов (энергоаудиторских фирм) по осуществлению независимых проверок соответствия фактических показателей энергопотребления, надежности и качества энергоснабжения, энергоэффективности и энергобезопасности сведениям, указанным в отчетности, энергетических паспортах, проектной, технической, эксплуатационной и учетной документации, а также нормативно-правовым требованиям, текущим и перспективным технически достижимым и экономически обоснованным потребностям энергопотребителей».

Для потребителей энергетический аудит – ценнейший инструмент принятия решений в области организации и обеспечения качественного, надежного, энергоэффективного и безопасного функционирования предприятия. Вне зависимости от объекта обследования, будь то энергоустановка в целом или отдельные ее элементы, реализация полной программы энергоаудита всегда подразумевает три уровня целей:

Естественное развитие в современном мире сориентировало аудит не только на проверку достоверности показателей, но также, и даже в большей степени, на выявление рисков проверяемой организации, разработку предложений по их предупреждению, оптимизации производственнохозяйственной деятельности, обеспечению устойчивого развития предприятия и его эффективности. Это касается любого аудита, как финансового, так и энергетического.

Ныне обязательный энергоаудит все более насыщается рутинными чисто бумажными процедурами и формально-статистическими методами оценки, которые значительно удешевили себестоимость его проведения, но нивелировали ценность его результата.

Зато сформировалось особое профессиональное направление инструментального энергоаудита, готового к «инженерно» емкой, пусть не очень прибыльной, но стабильной работе, удовлетворяющей рыночный спрос, т.е. реальные собственные нужды предприятий- клиентов в обеспечении безопасной, надежной, эффективной и качественной работы их энергоустановок. Потому что при любых обстоятельствах система показателей безопасности, надежности, эффективности и качества энергоснабжения, как целое, остается обязательным условием устойчивости производства и должна быть положена в основу всех решений по формированию, функционированию и развитию энергокомплекса предприятия.

Для потребителей энергетический аудит – ценнейший инструмент принятия решений в области организации и обеспечения качественного, надежного, энергоэффективного и безопасного функционирования предприятия. Вне зависимости от объекта обследования, будь то энергоустановка в целом или отдельные ее элементы, реализация полной программы энергоаудита всегда подразумевает три уровня целей:

Начальная цель – выражение мнения о фактическом состоянии проверяемого энергетического объекта, включая оценку достоверности полученных сведений о нем.

Основная цель – выражение мнения о степени соответствия выявленных аудитором фактических потребительских свойств аудируемой энергоустановки предъявляемым к этому объекту требованиям.

Конечная цель – выражение мнения о конкретных, выполнимых и экономически оправданных мероприятиях, которые необходимо реализовать для приведения, проверенного энергообъекта в соответствие с предъявляемыми к нему требованиями.

Достижению этих целей способствуют как общие, так и частные особенности аудиторской и энергоаудиторской деятельности:

- обеспечение личной независимости аудитора при проведении проверок способствует объективности выводов;

- профессионализм, компетентность и добросовестность аудитора, а также его лояльность по отношению к клиенту обеспечивают с одной стороны получение качественного результата с наилучшей производительностью, а с другой – наиболее благоприятное восприятие замечаний и рекомендаций, высказанных клиенту по результатам аудита;

- режим конфиденциальности дает доступ к скрытой информации, необходимой для полноты анализа проблем;

- применение новых технологий неразрушающего контроля и диагностики, энергетического мониторинга предоставляет энергоаудитору недоступную клиенту информацию о фактическом состоянии проверяемого объекта (а значит, и возможность проверки достоверности имеющихся у клиента сведений);

- использование методов статистики, оптимизации, системного и экономического анализа позволяет учесть взаимовлияние существенных факторов и определить наивыгоднейшие варианты рекомендаций;

- наличие собственной обширной актуальной базы и доступа к специализированным ресурсам по нормативно-справочной информации и эффективным организационно- техническим решениям определяет уровень обоснованности и перспективности выводов и предложений аудитора;

- ответственность аудитора за последствия реализации мероприятий, рекомендованных по результатам аудиторской проверки, при принятии решения об их выполнении является для клиента порой даже более основательным мотивом, чем ожидаемый экономический эффект.

Подчеркнем: при проведении любого вида энергоаудита, как обязательного, так и добровольного (инициативного), несмотря на определяющую роль действительных потребностей проверяемой организации, независимость аудитора – наиглавнейший принцип проверки. Аудиторы независимы от аудируемого лица, от любой третьей стороны, от государственных органов, поручивших им проведение энергоаудита, а также собственников и руководителей аудиторской организации, в которой они работают.

На сегодня самой регламентированной задачей энергоаудита является проверка энергетической эффективности предприятий. При этом следует различать аудит энергосбережения и аудит энергоэффективности.

В соответствии с Федеральным законом №28-ФЗ от 3.04.98г. «Об энергосбережении» мы имеем следующее определение термина

«энергосбережение»:

«Энергосбережение — реализация правовых, организационных, научных, производственных, технических и экономических мер, направленных на эффективное использование топливно-энергетических ресурсов и вовлечение в хозяйственный оборот возобновляемых источников энергии».

Таким образом, под объектом аудита энергосбережения правильнее будет понимать в первую очередь систему энергетического менеджмента предприятия, занимающуюся реализацией отмеченных выше мер.

Задачей аудита энергосбережения является проверка представленных отчетов об уровне энергопотребления и оснащенности предприятия современными методами и технологиями учета и экономии ТЭР, а также доказательство фактического энергосберегающего эффекта, достигаемого применением этих технологий.

В настоящее время большинство специалистов склоняются к переходу от общих вопросов энергосбережения к конкретным проблемам энергоэффективности.

Энергетическая эффективность – это способность энергохозяйства, энергоустановки в целом и отдельных ее элементов выполнять свои функции при минимальных затратах энергетических и других видов ресурсов.

Повышение энергоэффективности – задача более «точечная», имеющая принципиально технико-экономический характер.

Объектом аудита энергоэффективности является собственно энергетическое хозяйство, его состав, структура, схема организации, функционирование его элементов.

Задачей аудита энергоэффективности является выражение мнения о показателях экономичности работы энергооборудования и их соответствии проектной и технической документации, установленным нормам и правилам, а также современному уровню технологического развития.

Желательно, чтобы аудит энергосбережения строил свои доказательства на основе аудита энергоэффективности.

Именно в отношении проверки энергоэффективности в настоящее время наметился устойчивый рост количества инициативных заказчиков.

В силу исторических и географических особенностей проблемы энергоэффективности и качества энергоснабжения в российской экономике до сих пор являются «узким местом».

Энергоэффективность многих отраслей в России (особенно ЖКХ) в 3 – 5 раз ниже, чем в странах Западной Европы, Северной Америки, Японии.

Поэтому с полным основанием можно сказать, что вся экономика России может быть представлена как богатейшее месторождение энергоэффективности, по потенциалу сопоставимое с крупнейшими залежами энергоресурсов. Это месторождение надо разрабатывать, вкладывать средства не только в приобретение энергосберегающего оборудования, но и, образно говоря, в разведку самих месторождений энергоэффективности, т.е. в технологии контроля качества, энергоэффективности, технической надежности и эксплуатационной безопасности производственных процессов, оборудования, инженерных коммуникаций, зданий и сооружений.

1.4 Инвестиционный энергоаудит

Поскольку энергоаудит основывается на технических, законодательных и финансовых процедурах, в компании должны быть инженеры, юристы и экономисты.

Непонимания, возникающие при определении услуг энергоаудиторских компаний, обусловлены ошибочным мнением, что энергоаудит — это только технические решения, поэтому большая часть менеджеров считает, что процесс в основном разрешается инженерным персоналом заказчика. Определенно, предоставление технических услуг является одним из ключевых компонентов энергоаудита, но энергоаудит является именно финансовой сделкой.

Если у вас сегодня нет средств для собствен ных инвестиций, то с большой долей вероятности можно утверждать, что потенциал для повышения энергоэффективности работы вашего оборудования огромнен.

Заказчики должны хорошо понимать, что инвестиционный аудит качественно выше, чем обычный аудит, который дает только моментальную «фотографию». Инвестиционный аудит предоставляет заказчику более точное понимание того, какой эффект дают энергосберегающие мероприятия на предприятии заказчика в будущем, а затраты на инвестиционный аудит обычно превышают типовые затраты на традиционный аудит.

Заказчики энергоаудита должны понимать, что обычный энергоаудит недостаточно хорош. Если заказчик собирается инвестировать свои деньги и время в разработку и внедрение проекта, то он должен располагать очень качественной и неопровержимой информацией для оправдания проведения инвестиционного аудита.

Обычный энергоаудит является «моментальным кадром», который заранее предполагает, что абсолютно все текущие условия статичны в течение срока окупаемости проекта. Но это далеко не так.

Сегодня, те, кто желает предсказать сбережения с какой-то степенью достоверности, должны обратиться к инвестиционному аудиту.

Инвестиционный аудит включает в себя все те компоненты, которые имеются в обычном аудите. Дополнительно учитывает человеческий фактор.

Компания, проводящая энергоаудит может применить весь свой опыт и ожидать успеха, но поведение персонала заказчика может свести на нет все достижения в уровнях сбережений, поскольку до 80% экономии может быть получено за счет эффективной работы эксплуатационного и ремонтного персонала.

Незаинтересованный административно-управленческий персонал, неквалифицированный технологический персонал, безразличный персонал по эксплуатации и обслуживанию все это в сумме может обесценить все наилучшее.

Дополнительно оценивается то, как предлагаемые к внедрению мероприятия действительно будут вести себя через какое-то время, с учетом вероятных будущих условий. Внедрение проектов часто вызывается необходимостью общей модернизации предприятий и требуемой заменой оборудования. Энергоэффективные выгоды от этих изменений становятся тщательно рассчитываемой частью инвестиционного пакета.

Скорость, с которой сбережения энергии компенсируют первоначальные инвестиции (инвестиции в энергоэффективность), должна стать основным фактором оценки энергетической модернизации по сравнению с другими инвестициями.

Сегодня не будет чем-то неожиданным обнаружить потребителя (предприятие малого или среднего бизнеса) с депозитом, находящемся в банке со ставкой менее 10%. В то время как рентабельность инвестиции в энергосбережение на этом же предприятии составляет минимум 25%.

1.5 Кредитование энергоэффективности

После завершения качественный инвестиционный аудит должен подвергнуться тщательному анализу банкирами и другими инвесторами.

Инвестиционный аудит — это сердце «приемлемого для банка» проекта.

Это тот «пакет документов», на основании которого банки или другие инвесторы, принимают решение о финансировании энергосберегающих мероприятий. Это финансирование энергоаудиторских компаний под будущую прибыль, полученную от внедрения энергосберегающих мероприятий. Но это не просто банковский кредит, это кредит в энергоэффективность, что скорее является будущим в развитии бизнеса в России, чем настоящим.

Другими словами, кредит в энергоэффективность основан на гарантированных будущих сбережениях энергии. Он позволяет заказчику, т.е. промышленности, государственным учреждениям или коммерческому бизнесу, использовать будущие сбережения энергии для текущей модернизации предприятий и снижения текущих затрат.

Наиболее привлекательной частью этой сделки является идея, заключающаяся в том, что можно удостовериться, что заказчик получает оборудование, которое может гарантировать существенные сбережения, достаточные для того, чтобы покрыть обязательства уплаты долга. Все это происходит без всяких первоначальных капитальных затрат, которые бы нес заказчик.

В России, где развивающаяся экономика предоставляет огромный потенциальный рынок для услуг по энергоэффективности, данный вид финансирования не развит по историческим причинам. Так что должно пройти время, прежде чем поддержка от государственных учреждений или коммерческих структур станет усилителем инвестиций в энергоэффективность.

Неоспорим тот факт, что финансирование энергоэффективности требует и будет требовать существенных объемов капитала, большая часть которых должна приходить из банковского сообщества. Пока же, из-за отсутствия опыта в финансировании эффективности и понимания спроса на капитал, их участие весьма сомнительно. Но во многих случаях банки наверняка готовы стать глобальными игроками на рынке эффективности.

В настоящее же время доступен обычный ряд механизмов финансирования. Некоторые из них доступны только для среднего и крупного бизнеса. В соответствии с действующим в России законодательством акционерные и другие виды хозяйственных обществ могут привлекать заемный капитал в форме эмиссии собственных облигаций. Эмиссия облигаций не ведет к утрате контроля над предприятием (как в случае выпуска акций). Обслуживание облигационного долга менее обременительно для предприятий, чем обслуживание банковских кредитов или выплата дивидендов по акциям, так как эти ценные бумаги имеют приоритет в удовлетворении претензий по ним в случае банкротства. Однако законодательством установлены существенные ограничения на выпуск облигаций.

Финансирование за счет долговых обязательств рекомендуется в следующих случаях:

- При хорошем положении с ликвидностью и притоком денежных средств.

- Если у предприятия имеется достаточная прибыль для погашения долгов.

- Когда доход предприятия и прибыль стабильны, оно будет в состоянии погасить проценты и основную сумму долга, как в удачные, так и неудачные годы. При этом важно соблюдать разумные пределы, при которых обязательства по погашению процентов и основной суммы долга не будет превышать возможностей предприятия.

- Если процентная ставка по договорному обязательству ниже, чем норма прибыли, которую можно получить на заемных денежных средствах.

- При невысоком уровне риска предприятия.

- Если величина отношения долговых обязательств к акционерному капиталу невысока и предприятие может справиться с дополнительными обязательствами.

- Когда цены акций предприятия понизились, а значит, выпуск новых обыкновенных акций в этот период нерентабелен.

- Когда важно сохранить контроль над деятельностью предприятия.

- Если предприятие обладает солидным опытом работы в данном виде бизнеса.

- Если предполагаемый уровень инфляции обещает быть высоким и погашение долгового обязательства, будет производиться более дешевой валютой.

- В случае если объем продукции растет и отсутствует конкуренция.

Развивающаяся экономика России нуждается в инвестициях в энергоэффективность больше, чем она нуждается в инвестициях в энергетику.

Раздел 2 Экспериментальная часть

Одним из важнейших и эффективных путей по выявлению различных возможностей по энергосбережению в промышленном и бюджетном секторах является инвестиционный энергоаудит, являющийся более детальным инструментом анализа правильности инженерных решений для оценки инвестирования в энергосберегающие проекты.

Инвестиционный энергоаудит помогает выявить наиболее эффективные с финансовой точки зрения проекты и направления.

2.1 Разработка технического задания

Энергетическое обследование (энергоаудит) зданий и помещений АО «Мясная группа» производственных помещений Мясокомбината №5 с проведением обследования, с анализом эффективности использования Топливно-энергетических ресурсов (ТЭР), с разработкой Программы энергосбережения и повышения энергоэффективности, оформлением, согласованием и утверждением отчетной документации, включающей в себя научно-технический отчет, энергетический паспорт и разработанную программу по энергосбережению и повышению энергоэффективности объектов.

2.1.1 Основание для работы.

- Федеральный закон от 23 ноября 2009 года № 261 «Об энергосбережении и о повышении энергетической эффективности и внесении изменений в отдельные законодательные акты Российской Федерации» (в ред. от 29.12.2014 г);

- Приказ Министерства промышленности и энергетики РФ от 4 июля 2006 г. № 141 «Об утверждении Рекомендаций по проведению энергетических обследований (энергоаудита)»;

- Постановление Правительства РФ от 25.01.2011 №19 «Об утверждении Положения о требованиях, предъявляемых к сбору, обработке, систематизации, анализу и использованию данных энергетических паспортов, составленных по результатам обязательных и добровольных энергетических обследований»,

- Приказ Министерства энергетики РФ от 19 апреля 2010 г. № 182 «Об утверждении требований к энергетическому паспорту, составленному по результатам обязательного энергетического обследования, и энергетическому паспорту, составленному на основании проектной документации, и правил направления копии энергетического паспорта, составленного по результатам обязательного энергетического обследования»;

- прочие нормативные акты.

2.1.2 Цель работы.

Сбор информации и проведение необходимых обследований, анализ эффективности использования ТЭР потребителя, обработка и анализ полученной информации. Разработка перечня мероприятий по энергосбережению и повышению энергетической эффективности с оценкой затрат, необходимых для реализации намечаемых мероприятий и возможных

сроков окупаемости.

Срок оказания услуг – со дня подписания договора по

«___» _____________ 20__ г

2.1.3 Область применения.

Результаты работы должны быть использованы при внедрении энергосберегающих мероприятий и развитии систем энергоснабжения, внедрении систем учёта и управления энергетическими затратами, постановке перспективных оптимизационных задач, установлении экономически обоснованных лимитов потребления, что в итоге позволит повысить эффективность использования энергетических ресурсов.

2.1.4 Содержание и порядок выполнения работ.

- определение базового уровня потребления энергоресурсов;

- выявление энергосберегающих мероприятий и определение конечного уровня потребления энергоресурсов;

- оценка затрат на реализацию энергосберегающих мероприятий;

- определение структуры сделки по реализации инвестиционного проекта;

- определение источника финансирования проекта;

- определение рисков реализации проекта и мероприятий по их минимизации;

- составление графика реализации проекта энергосбережения.

2.1.5 Основные требования к отчетной документации.

После завершения работ Исполнитель передает Заказчику перечень мероприятий по энергосбережению и повышению энергоэффективности и отчет по энергетическому обследованию, а также Энергетический паспорт, имеющий рекомендации и технические решения по рациональному использованию энергетических ресурсов с оценкой их эффективности и объема затрат на их внедрение, зарегистрированный в СРО и удовлетворяющий по содержанию и форме требованиям следующих документов:

- Федерального закона от 23.11.2009 г. «Об энергосбережении и повышении энергетической эффективности и о внесении изменений отдельные законодательные акты Российской Федерации» №261- ФЗ;

- Приказа Министерства промышленности и энергетики РФ от 4 июля 2006 г. № 141 «Об утверждении Рекомендаций по проведению энергетических обследований (энергоаудита)»;

- Постановления Правительства РФ от 25.01.2011 №19 «Об утверждении Положения о требованиях, предъявляемых к сбору, обработке, систематизации, анализу и использованию данных энергетических паспортов, составленных по результатам обязательных и добровольных энергетических обследований»,

- Приказа Министерства энергетики РФ № 182 от 19 апреля 2010 года «Об утверждении требований к энергетическому паспорту, составленному по результатам обязательного энергетического обследования, и энергетическому паспорту, составленному на основании проектной документации, и правил направления копии энергетического паспорта, составленного по результатам обязательного энергетического обследования».

На титульном листе энергетического паспорта делается отметка о его согласовании в саморегулируемой организации, заверенная печатью организации и подписью уполномоченного должностного лица организации. Согласование энергетического паспорта в саморегулируемой организации осуществляется на основании положительного экспертного заключения специализированной комиссии, созданной саморегулируемой организацией.

В энергетическом паспорте отражаются (структура паспорта):

- общие сведения об организации;

- сведения об оснащенности приборами учета используемых энергетических ресурсов;

- сведения об объеме используемых энергетических ресурсов и о его изменении;

- сведения о составе оборудования и технические данные потребителей энергоресурсов;

- общее потребление энергоносителей по каждому виду;

- расчетно-нормативное потребление энергоносителей;

- технические данные применяемых приборов учета, сроки их проверки;

- удельные расходы энергоресурсов;

- балансы потребления энергоресурсов;

- сведения о показателях энергетической эффективности;

- сведения о потенциале энергосбережения, в том числе об оценке возможной экономии энергетических ресурсов в натуральные выражения.

Результаты выполнения работ должны позволить Заказчику оценить эффективность мероприятий, направленных на снижение энергопотребления зданий, их стоимость, срок окупаемости и разработать стратегию финансирования этих мероприятий.

2.1.6 Особые требования.

- Разработанная отчетная документация является собственностью Заказчика, и передача её третьим лицам без согласия Заказчика, запрещается.

- Организация, проводящая энергоаудит должна быть членом саморегулируемой организации в области проведения энергетических обследований.

- Специалисты организации, проводящие энергетическое обследования, должны иметь соответствующую квалификацию: высшее техническое образование, наличие удостоверения о прохождении курсов повышения квалификации в области энергетических обследований.

- Исполнитель готовит необходимую документацию для представления и согласования в установленном порядке с надзорными и контролирующими органами.

- Окончательные технические и иные решения по различным разделам отчетной документации должны быть определены и согласованы с заказчиком на стадии обследования до оформления окончательных итогов работ.

- Технические и иные решения должны учитывать климатические условия района обследования.

Далее документ подписывается заказчиком.

2.2 Аудит Мясокомбината №5.

Общая цель: оценить возможности повышения энергоэффективности на предприятии.

Особые мероприятия:

- Сбор и анализ исходной информации от предприятия;

- Проведение энергоаудита на производственной площадке;

- Оценка энергоэффективных мер, которые в настоящее время планируется внедрить клиентом;

- Рекомендации по повышению энергоэффективности и экономии воды, проектов, технологических процессов, антропогенной среды предприятия.

- Количественная оценка экономии энергии.

Резюме.

Мясоперерабатывающий завод занимается производством различных типов колбасных изделий и полуфабрикатов из коров и свиней. Объемы потребления энергии:

- около 11 000 МВтч/год по электроэнергии; — около 3 млн. м3 по газу.

Наиболее существенные замечаения:

- Есть существенные потери в тепловой распределительной

системе;

- Нет автоматизированной системы контроля и управления

энергией;

- Имеется значительный потенциал энергоэффективности в

вентиляции (рекуперации тепла) и освещении;

- Холодильное оборудование может потребовать оптимизации его эксплуатационных параметров;

- Использование пара для производства горячей воды, что является не эффективным и отражает значительный потенциал для повышения энергоэффективности;

Потенциал энергосбережение существует в нескольких областях:

- Рекуперация тепла из холодильных установок, для использования свободного охлаждения (ввиду благоприятных для этого погодных условий);

- Замена люминесцентных ламп на светодиодные в связи с непрерывной эксплуатацией;

- Сокращение потерь тепла в трубопроводах/фланцах, и

рекуперация тепла из конденсата;

- Установление системы энергоменеджмента.

Потери охлаждения от отрытых дверей в холодильных камерах или от плохих полосных штор, это вопрос, который требует внимания. Вкратце основным потребителем энергии является котельная и холодильные установки, следовательно, меры по повышению энергоэффективности в этих областях будут рассматриваться как основные.

2.2.1 Введение

2.2.1.1 Обоснование проекта

В настоящем отчёте рассматриваются оценки энергетической эффективности мероприятий на Мясоперерабатывающем комбинате №5 г. Томск, АО «Мясная группа» ОАО «Сибирская Аграрная группа». Компания владеет и управляет различными животноводческими фермами и мясоперерабатывающими комбинатами.

2.2.1.2 Методологическая последовательность

Задача 1: Сбор данных, подготовка.

Во время этого подготовительного этапа был разработан поробный вопросник с просьбой предоставить необходимую информацию, которая будут собраны и обсуждена на месте во время переговоров с клиентом.

Задача 2: Визит на объект.

Главной целью визита было проведение переговоров с руководством и инженерно-техническим персоналом заказчика с целью определения мер по повышению энергоэффективности с дальнейшим посещением объектов и территории компании в целях получения более подробной информации о возможностях производства и их последующей оценкой.

2.2.2 Энергоаудит на мясоперерабатывающем комбинате

2.2.2.1 Общее описание

Комбинат занимается переработкой крупного рогатого скота с полной или полузаморозкой готовой продукции. Первоначальный объект был создан в начале 1900-х годов. В настоящее время на предприятии работает 1300 сотрудников. Комбинат был полностью восстановлен в течение последнего десятилетия.

Таблица 1. Мясоперерабатывающий комбинат — основные показатели

| Ед. изм. | 2008 | 2009 | 2010 | 2011 | |

| Cреднее кол-во работников | — | 515 | 529 | 1013 | 1378 |

| Общие продажи | Тыс. руб./год | 2,918,205 | 3,038,414 | 3,157,990 | 3,906,845 |

Информации об объемах производства (в тоннах), не была предоставлена Сиб Агро » (включая данные энергетического, паспорта). Единственная доступная информация о мощности 700 свиней/день.

2.2.2.2 Сырье и продукция

Завод предназначен для производства всех основных типов продукции, свинины и говядины, включая некоторые специальные виды замороженной продукции (пельмени и т.д.). Основным сырьем является свиньи и коровы в то время как ключевой продукцией являются:

- Сырое мясо (стейки, ребра и другие сырые мясопродукты);

- Обработанное мясо и деликатесы (филе, копченое мясо, мясо с овощами и т.д.);

- Колбасы различных видов;

- Мясные изделия;

- Животные жиры (в основном для промышленных потребителей);

- Корма для животных-сырье и продукция (куски животных не съедобные для людей).

Комбинат имеет объем продаж продукции на 3,900,000 тысяч Рублей. Никаких дополнительных цифр не было представлено руководством предприятия.

2.2.2.3 Описание процесса

Комбинат может быть разделен на три основных производственных подразделения основанных на состоянии готовности и статусе мяса, которые расположено в различных отделах производства с различным уровнем охраны здоровья и ограничений по безопасности. Соответствующие требования устанавливаются на всех основных процессах в холодных и горячих цехах.

- Подготовительные операции

| Процесс | Спрос на энергию |

| Забой животных | Горячая вода 40 °C |

| Очистка и удаление волос | Горячая вода 65°C |

| Резка | |

| Охлаждение | Охлаждение(+2…+4°C) |

| Удаление кожи и костей | |

| Глубокая заморозка-распределение по процессам (B и C) | Заморозка (-18…-24 °C) |

- Производство сосисок и деликатесов

| Процесс | Спрос на энергию |

| Перемалывания | |

| Отстаивание | Охлаждение(+4 °C) |

| Подготовка продукции | |

| Кипячение тепловая обработка | Нагретый прямой пар 120 °C |

| Охлаждение | Охлаждение (t охл. 30 °C- холодная вода ) |

| Расфасовка и распространение |

- Полуготовая продукция

| Процесс | Спрос на энергию |

| Перемалывания | |

| Отстаивание | |

| Резка | |

| Глубокая заморозка | Заморозка (-24°C) |

| Расфасовка, распространение |

Существует также производство вытапливания жира, в котором побочные продукты подвергают термической обработке, а затем измельчают при производстве кормового материала, который дают животным.

2.2.2.4 Электрическая энергия

Электроснабжение осуществляется местной электроснабжающей компанией. Плата взимается только за потребленную электроэнергию, при этом нет никаких штрафов за реактивную мощность и коэффициент мощности. Есть три подстанции 6 TFS. Четыре трансформатора по 1000 кВА и два мощностью 630 кВА. Все 6 трансформаторов соединены по кольцевому принципу для повышения безопасности электроснабжения.

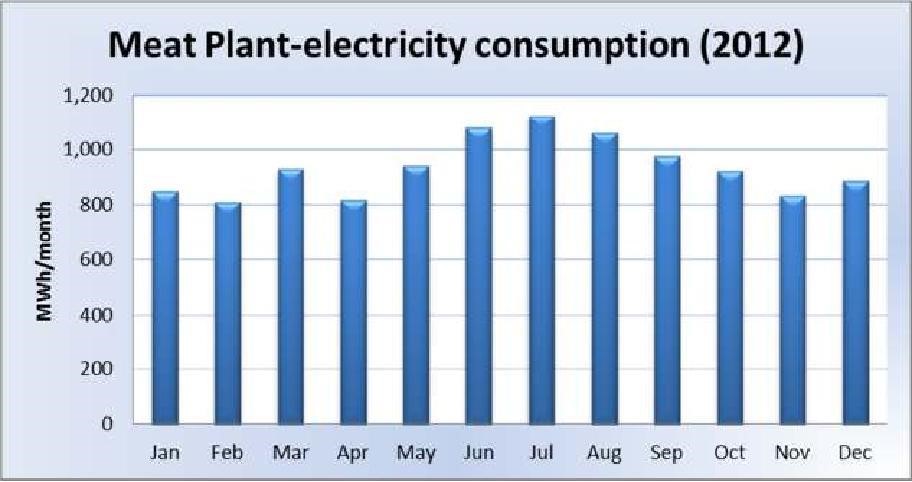

Электричество используется для питания освещения, технологического оборудования и вентиляции. Тариф на электроэнергию составляет 0,054 Евро/кВтч или 2,3 руб/ кВтч, что считается очень низким по сравнению со средним международным тарифом. Суммарная установленная мощность для комбината является 5,26 МВт, в то время как потребление электроэнергии составляет около 11 200 МВтч/год распределяется по местам следующим образом:

Рис. 1 – Помесячное потребление электроэнергии на мясокомбинате.

Следует отметить, что данные по ежемесячной информации были даны только за 2012 год. Распределение потребляемой электроэнергии в различных сезонах были взяты на основании разбивки за два месяца.

2.2.2.5 Тепловая энергия

Потребности объекта в тепловой энергии обеспечиваются на объекте паровыми котлами, которые вырабатывают пар для технологических процессов, отопления и горячего водоснабжения для обогрева помещений.

3 паровых котла (два немецкого происхождения – 1996 года производства, один российский), снабжают паром при температуре около 120 Cо и давление 6-7 баров имеют установленную мощность 2×3,6 МВтч и 1×2,48 МВтч. В дальнейшем приготовленная горячая вода поступает в трубы.

Обычно в зимнее время работают все три котла, находящихся в эксплуатации, в то время как летом нагрузка покрывают всего два. Отсутствие изоляции для резервуаров и трубопроводов горячей воды было замечено в котельной во время посещения объекта в нескольких местах, на поверхностях температура которых выше 80 Cо во многих местах.

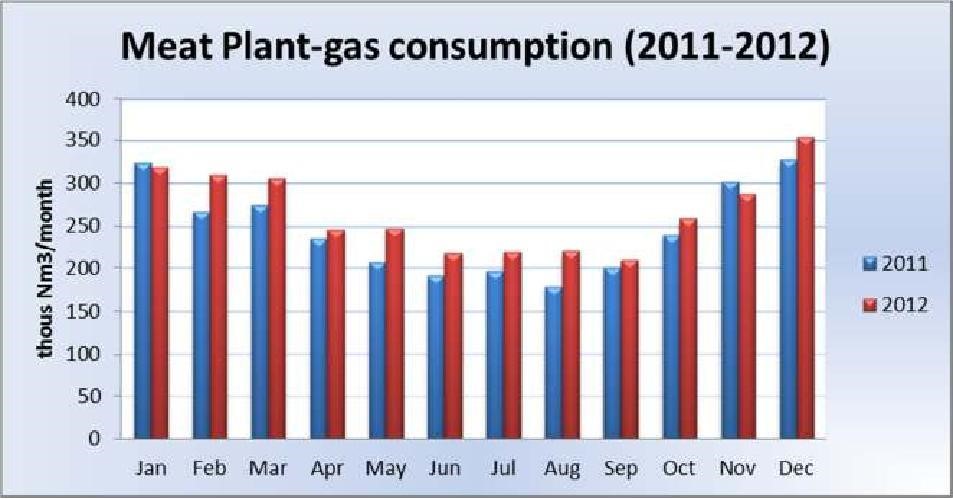

Нет экономайзеров, установленных на котлах, хотя два из них являются достаточно новыми. Тот, что поменьше (российского производства), считается устаревшим, менее автоматизирован и со значительно высокими потерями тепла. Потребление газа составляет около 31,000 МВтч/год, в то время как ежемесячные расходы видны на приведенной ниже таблице:

Рис. 2 – Помесячное потребление газа на мясокомбинате.

Наблюдается явный рост потребления газа в зимний период, учитывая дополнительные потребности, для обогрева помещений. В целом около 20 000 МВтч можно отнести к теплу на производство в размере около 77% от общего объема использования.

Тенденции потребления показывают, что в течение 2012 года потребление газа несколько выше, примерно на 2000 МВтч/год, а это может быть главным образом, связано с ростом объемов производства и, возможно, новой продукции.

Следует также отметить, что завод продает часть тепловой энергии, производимой для соседних пользователей общественного и частного сектора. Годовой отпуск тепловой энергии этих клиентов составляет около 2100 Гкал или менее 10% общего годового объема тепловой генерации (по цене около

700 руб./Гкал).

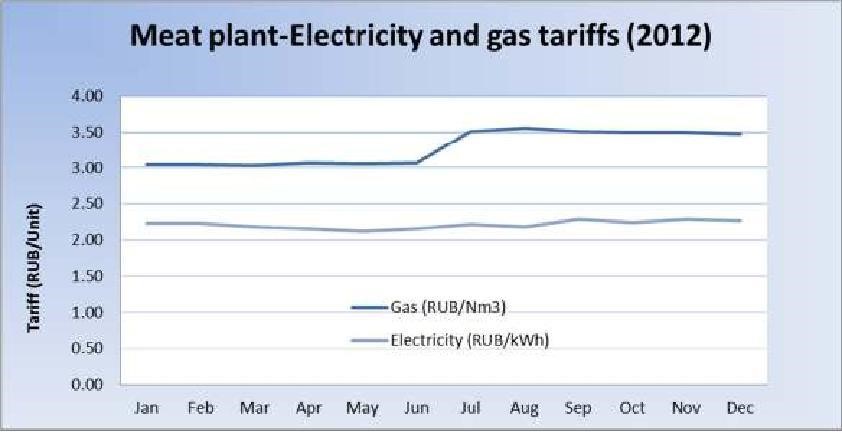

2.2.2.6 Стоимость энергии

В соответствии с конкретными соглашениями, оформленными с электро-и газоснабжающими компаниями рассмотрим представленные счета за ежегодное потребление электричества и газа:

Таблица №2 Стоимость энергии на мясокомбинате.

| Потребление | Потребление | Средний Тариф (руб.) | Средний Тариф(€) | Стоимость (€) | |

| Электричество | МВтч/год | 11 230 | 2,213 | 0,053 | 591 704 |

| Газ | Тыс. Нм3/год | 3 192 | 3274 | 79,95 | 248 873 |

| Всего | МВтч/год | 42 196 | 840 577 |

Изменение тарифов в 2012 году показана ниже:

Рис. 3 – Изменение тарифов на мясоперерабатывающем комбинате в 2012 году.

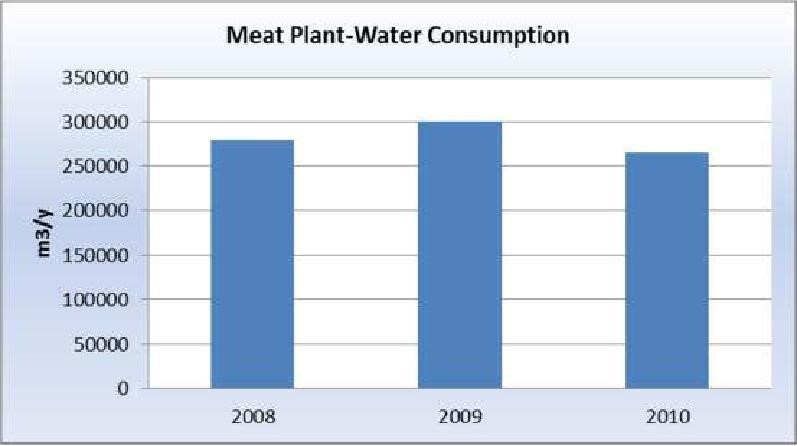

2.1.2.6 Анализ стоимости воды

Вода на комбинат поставляется из городской сети, по довольно небольшому тарифу. Потребление воды по большей части относится к процессу очистки и помывки животных перед бойней, а также питанием котлов водой и водонагревателей. Годовое потребление воды колеблется в пределах от 250 000 — 300 000 м3/год, как показано в приведенном ниже графике:

Рис. 4 – Потребление воды на мясоперерабатывающем заводе.

2.2.2.7 Удельное потребление энергоресурсов.

Удельное потребление энергоресурсов приведено в энергопаспорте.

(Приложение А.)

2.3.3 Предлагаемые меры по повышению энергоэффективности.

- Изоляция для паропроводов – фланцев запорной арматуры.

- Экономайзер на паровом котле.

- Рекуперация тепла от холодильных установок.

- Замена обычных ламп на светодиодные (на предприятии имеется проект).

- Рекуперация тепла от кондиционеров и системы вентиляции.

- Внедрение системы энергоменеджмента.

- Рекуперация тепла от конденсата.

- Установка вентиляторов в холодильных камерах быстрого замораживания.

- Замена паровых и водонагревательных котлов.

- Замена котлов в установке вытапливания жира.

- Свободная система охлаждения.

2.4 Мероприятия по повышению энергоэффективности.

2.4.1 Проект 1. Изоляция паропроводов, фланцев, клапанов и запорной арматуры.

Паровая запорная арматура относящаяся к оборудованию наряду с трубопроводами оказалось не изолирована. Это приводит к увеличению потерь тепла, такой тип оборудования имеет большую поверхность в соотношение с длиной. Неизолированные поверхности были замечены не только в котельной, но и в других зонах конечного использования, например, в отделе варки колбасы. Таким образом, предполагается, что изоляция чехлов или любого другого типа (обычно минеральная вата), должна быть восстановлена на паровой арматуре и паропроводах (существующая изоляция разрушена).

На этом предприятии с помощью портативного прибора были сделаны замеры температуры не изолированных труб паропроводов в котельной, которая показала температуру поверхности более 100 Со. Ожидается, что в среднем эквивалентная длина 200 м паропровода/запорной арматуры должны быть включены в общие работы по теплоизоляции (общая длина труб сообщалось не превышает 1500 м).

Рис. 5 – Неизолированные трубы пара на комбинате.

2.4.1.1 Стоимость инвестиций–дополнительные эксплуатационные расходы.

Для расчета капитальных затрат средняя удельная стоимость предполагается 70 Евро/м в течение всего периода работ, включая изоляцию труб и трубопроводной арматуры. Общие инвестиционные затраты на 200 м были бы таким образом 14 000 евро.

Примечание: в энергетическом паспорте, предложение по изоляции труб и системы отопления составляет большую сумму (около 30 000 евро). Без каких-либо доказательств на фоне соответствующих расчетов, на данном этапе мы считаем более реалистичным предложить указанную выше консервативную стоимость соответствующих объемов работ.

2.4.1.2 Оценка сбережения энергии/затрат.

Основано на следующей формуле: Q = U*A*ΔΤ (Вт)

Было подсчитано, что потери тепла 200 метров неизолированных труб указанного диаметра 120 кВт. С применение изоляции чехольного типа из минеральной ваты с К = 0.04 Вт/м* Со, потеря тепла будет только 18 кВт. Таким образом, на основе указанных выше данных ежегодная экономия 83%

и 5000ч работы, экономия может быть:

Ежегодное сбережение в теплопотребления 515 МВтч/год;

Годовая экономия: 3822 Евро/ год.

Таким образом, простой срок окупаемости будет 3,7 года, что считается положительным результатом.

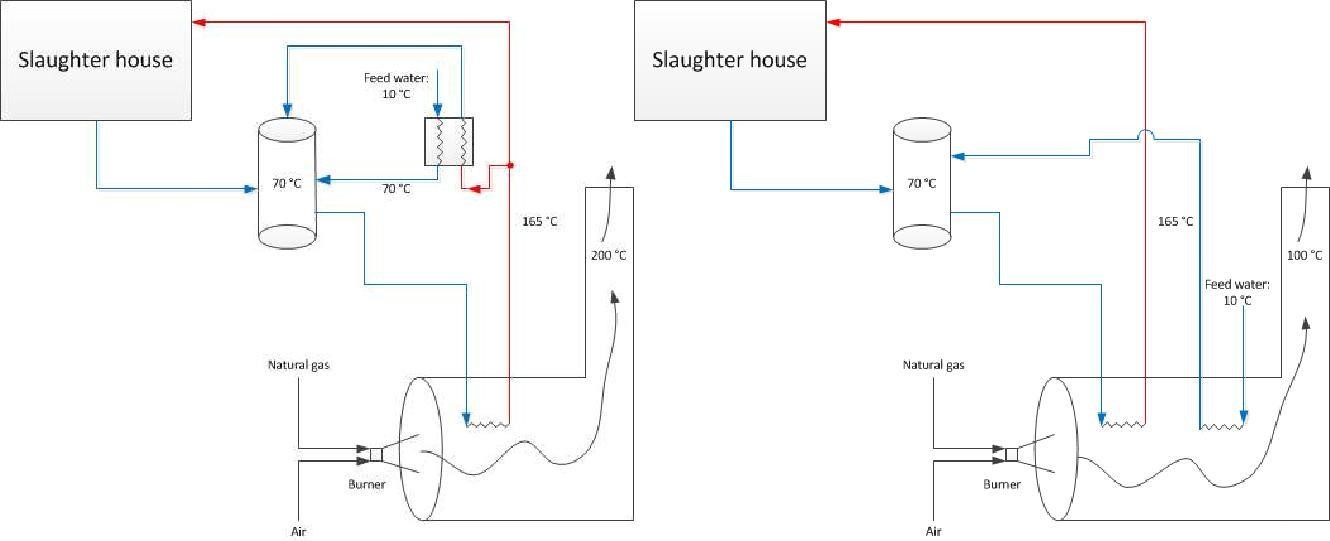

2.4.2 Проект 2. Экономайзер для парового котла.

Паровые котлы на мясокомбинате производят пар для производственного процесса и горячей воды. Значительное количество воды нагретого пара используется для удаления волос у свиней. Установлен котел без экономайзера для подогрева подающейся воды. Котлам необходимо большое количество подпитывающей воды, так как большинство пара используют непосредственно (без конденсата). Подпитываемая вода смешивается с конденсатом в баке. Из-за подачи холодной воды температура в баке только 50 °С. Вода из этого резервуара нагревается паром до 70 ° С. Использование подпитываемой воды составляет 800 м3 в месяц = 9 600 м3 в год.

Предлагается установить экономайзеры, которые будут использовать отработанное тепло в отходящем газе для нагрева питательной воды от 10 ° С до 70 ° С. Принцип работы экономайзера показан на рисунке ниже.

(a) – до (б) – после

Рис. 6 – Принципиальное решение по экономайзеру.

2.4.2.1 Стоимость инвестиций – дополнительные эксплуатационные расходы.

Средняя рыночная цена на экономайзеры этого размера составляет 60 000 € без учета монтажа. Общая стоимость установки, включая монтаж оценивается в 9 000-10 000 €, а общая стоимость установки будет около 70 000 €.

2.4.2.2 Оценка сбережения энергии/затрат.

Общая потребность в энергии, необходимой для нагрева 9 600 м3/год составляет около 1 000 МВтч пара.

Из данных взятых в технической литературе, предполагается что, стехиометрическое сгорание с рекуперацией тепла выпускаемого с температуры 200° C до 100° C и будет обеспечивать сбережение:

Ежегодное сбережение природного газа = 1 040 МВтч /год

Годовой экономический эффект = 7 500 € / год.

Следовательно, простой срок окупаемости составит около 7,9 лет и внутренняя норма доходности незначительно ниже 10% что делает инвестиции непривлекательными с учетом текущих цен на газ.

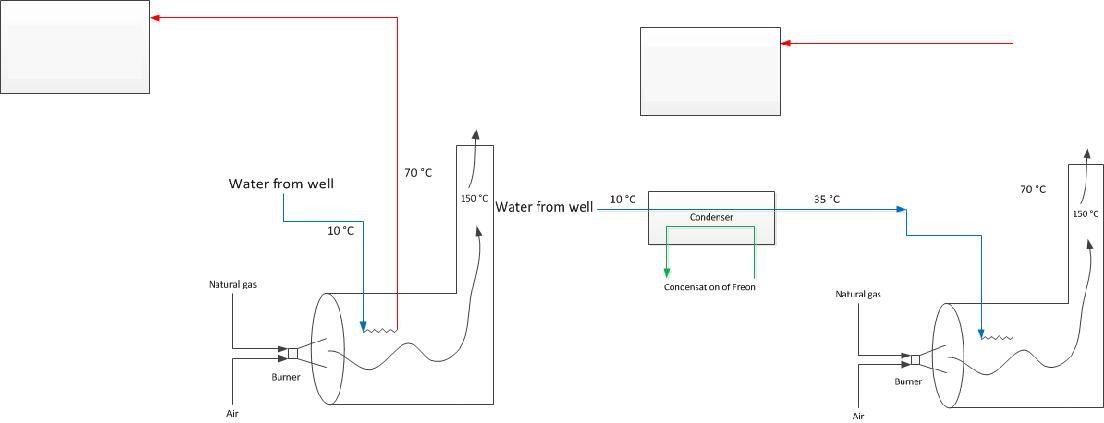

2.4.3 Проект 3. Рекуперация от холодильного оборудования.

Сегодня вода нагревается от 10 — 70 ° C в паровом барабане, соединенном с паровыми котлами. По этому мероприятию оценивается, следует ли использовать тепло от конденсора для предварительного подогрева горячей воды вместо производства горячей воды. Система показана на рисунке ниже:

|

|

Рис. 7 – Подогрев воды в конденсоре.

В настоящее время горячую воду нагревают от температуры в скважине около 10° С до 70 ° С в газовом котле. Через предложенные мероприятия по предварительному нагреву горячей воды до 35 °С с помощью конденсоров от 35 ° C до 70 °C было бы эффективным для подачи в котел.

2.4.3.1 Стоимость инвестиций – дополнительные эксплуатационные расходы.

Средняя рыночная цена установки теплообменника такого размера оставляет 200 €/кВт тепла и общая стоимость установки мощностью около 375кВт приблизительно 75 000€.

2.4.3.2 Оценка сбережения энергии/затрат.

Потенциал экономии природного газа может быть рассчитан, в зависимости от размеров конденсора в различных системах охлаждения:

Таблица №3 Сопоставление систем охлаждения воды.

| Темпера тура

(2-10) R22 |

Температ ура

(2-10) R404a |

Температ ура

(10-19) R404a |

Температ ура

(20-27) R22 |

Teмперату

ра (20-27) R404a |

||

|

Конденсо р |

[кВт] | 776,2 | 224,2 | 135,2 | 601,5 | 100,6 |

| Температ ура | [°C] | 31,3 | 25,1 | 32,6 | 56,7 | 60,6 |

| Вода | [кг/с] | 9 | 4 | 1 | 3 | 0 |

| Вода | [м3/год] | 225 979 | 92 070 | 37 098 | 79 871 | 12 334 |